RSI संकेतक पर आधारित उलट व्यापार रणनीति

सारांश

यह रणनीति RSI संकेतक का उपयोग करके शेयरों के अत्यधिक खरीदे गए (overbought) और अत्यधिक बेचे गए (oversold) बाजार स्थितियों की पहचान करती है। जब अत्यधिक खरीदे गए क्षेत्र में डेथ क्रॉस (मौत का क्रॉस) बनता है तो शॉर्ट पोजीशन लेती है, और जब अत्यधिक बेचे गए क्षेत्र में गोल्डन क्रॉस (सुनहरा क्रॉस) बनता है तो लॉन्ग पोजीशन लेती है। यह संकेतक-आधारित रिवर्सल ट्रेडिंग रणनीति है। यह रणनीति ट्रेंड फॉलोइंग स्टॉप लॉस और फिक्स्ड टेक प्रॉफिट/स्टॉप लॉस को मिलाकर ट्रेडिंग जोखिम को प्रभावी ढंग से नियंत्रित कर सकती है।

रणनीति का सिद्धांत

इस रणनीति के ट्रेडिंग सिग्नल RSI संकेतक के गोल्डन क्रॉस और डेथ क्रॉस पर आधारित हैं। RSI संकेतक में आमतौर पर 30 को ओवरसोल्ड लाइन और 70 को ओवरबॉट लाइन माना जाता है। जब RSI संकेतक ओवरसोल्ड लाइन को ऊपर से पार करता है, तो खरीद सिग्नल उत्पन्न होता है; जब RSI संकेतक ओवरबॉट लाइन को नीचे से पार करता है, तो बेचने का सिग्नल उत्पन्न होता है। इस सिद्धांत के आधार पर, रणनीति ओवरबॉट और ओवरसोल्ड क्षेत्रों के निर्माण का निर्णय करती है और तदनुसार लॉन्ग/शॉर्ट सिग्नल उत्पन्न करती है।

पोजीशन में प्रवेश करने के बाद, रणनीति प्रतिशत-आधारित ट्रेलिंग स्टॉप लॉस का उपयोग करती है, जो लगातार उच्चतम या निम्नतम मूल्य को रिफ्रेश करती है और एक निश्चित प्रतिशत दूरी पर स्टॉप लॉस रखती है। साथ ही, यह फिक्स्ड टेक प्रॉफिट और स्टॉप लॉस दूरी का भी उपयोग करती है, जब लक्ष्य लाभ या अधिकतम हानि तक पहुँच जाती है तो स्टॉप लॉस लगाती है। यह संयोजन ट्रेडिंग जोखिम को अच्छी तरह से नियंत्रित कर सकता है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

RSI संकेतक का उपयोग करके ओवरबॉट और ओवरसोल्ड क्षेत्रों का निर्णय करना एक काफी परिपक्व ट्रेडिंग तकनीक है, जो बाजार के रिवर्सल पॉइंट्स को सटीक रूप से पकड़ सकती है।

-

गोल्डन क्रॉस और डेथ क्रॉस का उपयोग करके कुछ नॉइज़ ट्रेडिंग सिग्नल को फ़िल्टर किया जाता है, जिससे ट्रेडिंग अधिक विश्वसनीय हो जाती है।

-

ट्रेंड फॉलोइंग स्टॉप लॉस के साथ संयोजन करके अधिकतम लाभ को लॉक किया जा सकता है और साथ ही तेजी से स्टॉप लॉस लगाकर प्रति ट्रेड हानि को कम किया जा सकता है।

-

फिक्स्ड टेक प्रॉफिट और स्टॉप लॉस दूरी प्रति ट्रेड जोखिम को प्रभावी रूप से नियंत्रित कर सकती है।

-

कुल मिलाकर, इस रणनीति के नियम स्पष्ट हैं और इसे समझना और लागू करना आसान है, जो क्वांटिटेटिव ट्रेडिंग सीखने वाले शुरुआती लोगों के लिए उपयुक्त है।

जोखिम विश्लेषण

इस रणनीति में निम्नलिखित जोखिम भी हैं:

-

RSI संकेतक आसानी से गलत सिग्नल उत्पन्न कर सकता है, और तकनीकी पैटर्न के टूटने की संभावना अधिक होती है, जिससे स्टॉप लॉस ट्रिगर हो सकता है।

-

फिक्स्ड टेक प्रॉफिट और स्टॉप लॉस दूरी बाजार की अस्थिरता के अनुसार समायोजित नहीं होती, जिससे समय से पहले टेक प्रॉफिट या बड़ा स्टॉप लॉस हो सकता है।

-

प्रतिशत-आधारित ट्रेलिंग स्टॉप लॉस केवल मूल्य के उच्चतम या निम्नतम बिंदु को ट्रैक करता है, जो बहुत आक्रामक हो सकता है और लाभ को कम कर सकता है।

-

बैकटेस्टिंग डेटा फिटिंग का जोखिम। इस रणनीति के पैरामीटर ऐतिहासिक डेटा के अनुसार अनुकूलित किए गए हो सकते हैं, और वास्तविक उपयोग में प्रदर्शन कम हो सकता है।

-

ट्रेडिंग आवृत्ति बहुत अधिक हो सकती है, जिससे ट्रेडिंग लागत और स्लिपेज जोखिम बढ़ जाता है।

अनुकूलन दिशाएँ

इस रणनीति को निम्नलिखित दिशाओं से अनुकूलित किया जा सकता है:

-

RSI पैरामीटर को अनुकूलित करें, सर्वोत्तम संकेतक पैरामीटर संयोजन खोजें और सिग्नल गुणवत्ता में सुधार करें।

-

अन्य संकेतकों का फ़िल्टर जोड़ें, बहु-संकेतक अनुनाद बनाएं और सिग्नल सटीकता में सुधार करें।

-

अनुकूली टेक प्रॉफिट और स्टॉप लॉस तंत्र अपनाएं, बाजार की अस्थिरता के अनुसार स्वचालित रूप से स्टॉप लॉस और टेक प्रॉफिट स्तरों को समायोजित करें।

-

ट्रेडिंग आवृत्ति नियंत्रण मॉड्यूल जोड़ें, ट्रेडों की संख्या कम करें और ट्रेडिंग लागत कम करें।

-

धन प्रबंधन मॉड्यूल जोड़ें, प्रति ट्रेड आकार को नियंत्रित करें और प्रति ट्रेड हानि को कम करें।

-

लंबी समय सीमा पर बैकटेस्टिंग करें और पैरामीटर स्थिरता की जाँच करें।

निष्कर्ष

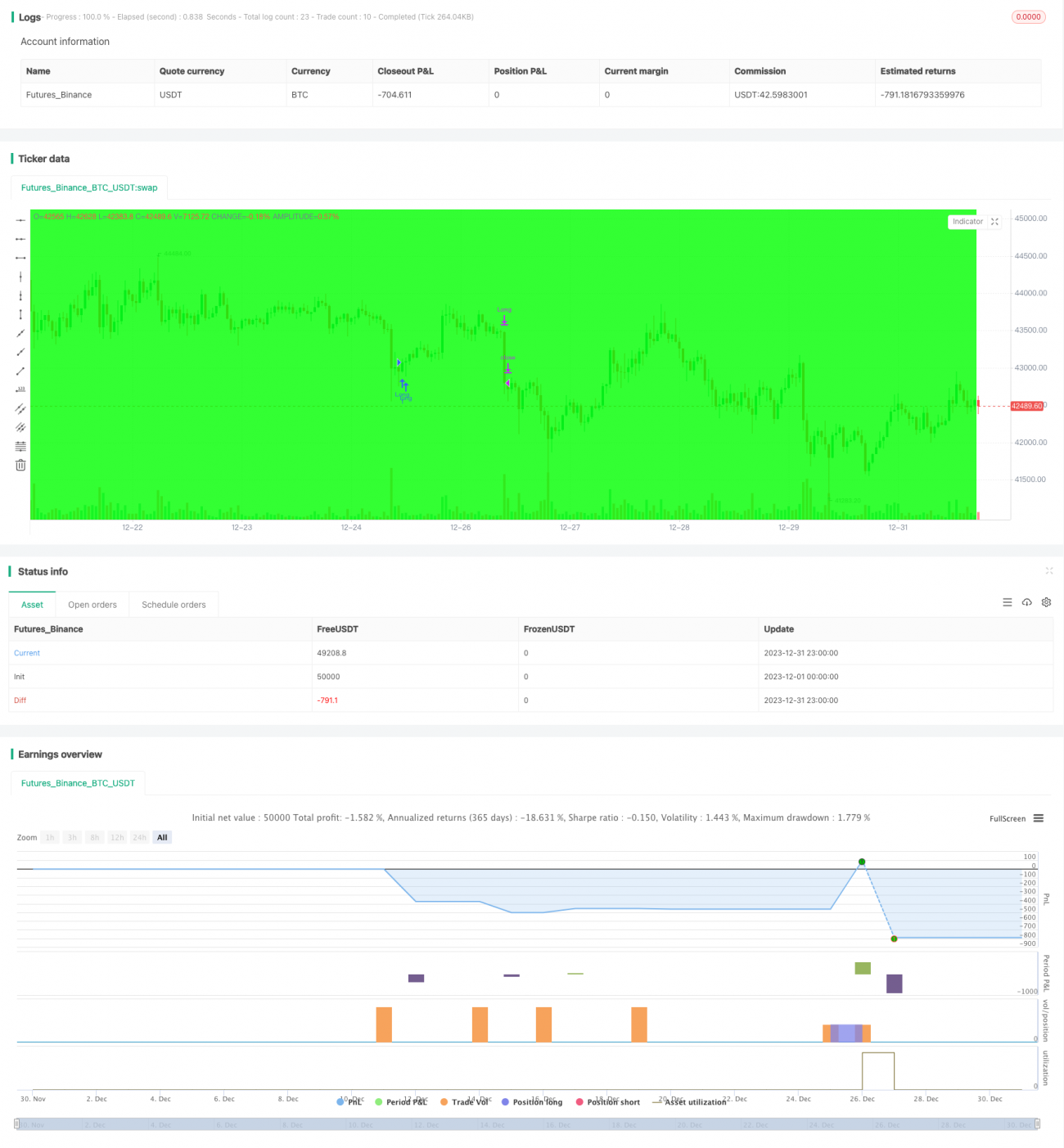

यह रणनीति समग्र रूप से एक विशिष्ट रिवर्सल ट्रेडिंग रणनीति है, जो RSI संकेतक का उपयोग करके ओवरबॉट और ओवरसोल्ड क्षेत्रों का निर्धारण करती है और गोल्डन क्रॉस/डेथ क्रॉस के माध्यम से ट्रेडिंग सिग्नल उत्पन्न करती है। यह ट्रेंड फॉलोइंग स्टॉप लॉस और फिक्स्ड टेक प्रॉफिट/स्टॉप लॉस का उपयोग करके जोखिम को नियंत्रित करती है। इस रणनीति का तर्क स्पष्ट है, इसे लागू करना आसान है, और यह क्वांटिटेटिव ट्रेडिंग सीखने वाले शुरुआती लोगों के लिए सीखने और अभ्यास करने के लिए उपयुक्त है। हालाँकि, इसमें कुछ झूठे सिग्नल जोखिम और पैरामीटर अनुकूलन जोखिम भी हैं, इसलिए वास्तविक उपयोग में लाने से पहले रणनीति को सत्यापित और अनुकूलित करना जारी रखना होगा।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// LOVE JOY PEACE PATIENCE KINDNESS GOODNESS FAITHFULNESS GENTLENESS SELF-CONTROL

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Author: © JoshuaMcGowan

// Taken from https://www.tradingview.com/script/GbZGYi6l-Adding-some-essential-components-to-a-prebuilt-RSI-strategy/- 1