दो संकेतक फ़िल्टरिंग ट्रेडिंग रणनीति

सारांश

यह रणनीति एक लॉन्ग-टर्म ट्रेडिंग रणनीति है जो स्टोचैस्टिक ऑसिलेटर के K-वैल्यू और एक्सपोनेंशियल मूविंग एवरेज (EMA) के संयोजन फ़िल्टर का उपयोग करती है। रणनीति स्टोचैस्टिक K-वैल्यू के ओवरसोल्ड क्षेत्र में प्रवेश करने पर खरीदारी की स्थिति को पूर्ण मानती है, और जब कीमत मूविंग एवरेज से नीचे गिरती है और स्टोचैस्टिक फ़िल्टर की शर्त पूरी होती है तो स्टॉप-लॉस या टेक-प्रॉफिट बंद करने का निर्णय लेती है।

रणनीति का सिद्धांत

दोहरी संकेतक फ़िल्टर ट्रेडिंग रणनीति मुख्य रूप से स्टोचैस्टिक ऑसिलेटर के K-वैल्यू का उपयोग करके खरीदारी के समय का निर्धारण और एक्सपोनेंशियल मूविंग एवरेज का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट के समय का निर्धारण करती है। स्टोचैस्टिक K-वैल्यू ओवरसोल्ड/ओवरबॉट स्थितियों की पहचान करने में मदद करता है, जबकि मूविंग एवरेज मूल्य प्रवृत्ति का आकलन करने का एक उपकरण है। इन दोनों को मिलाकर, ओवरसोल्ड बिंदु पर खरीदारी की जा सकती है और मूविंग एवरेज का उपयोग करके स्टॉप-लॉस और टेक-प्रॉफिट के समय का निर्धारण किया जा सकता है।

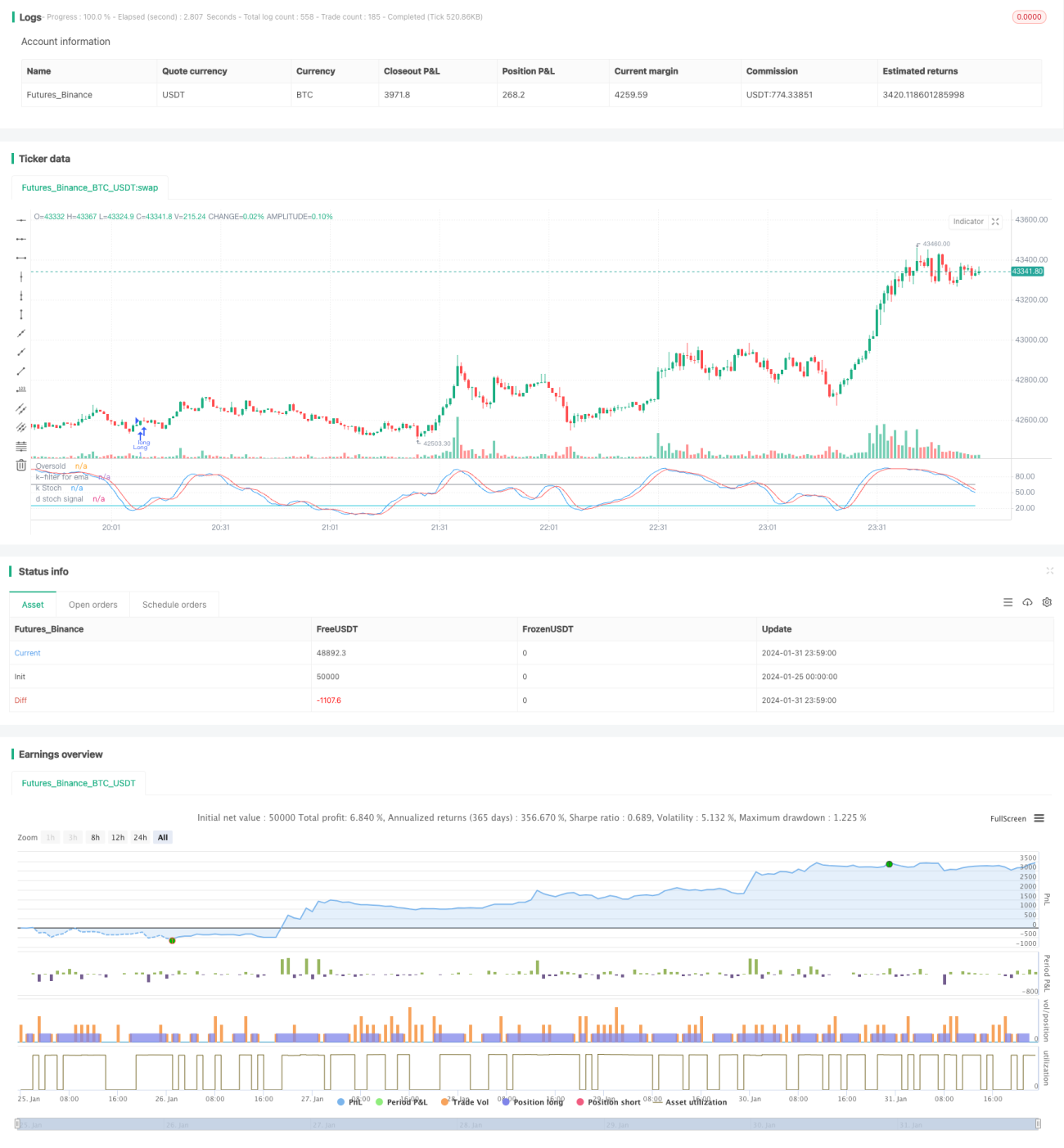

यह रणनीति पहले 21 अवधियों के स्टोचैस्टिक K-वैल्यू और D-वैल्यू की गणना करती है, साथ ही 38 अवधियों के एक्सपोनेंशियल मूविंग एवरेज की गणना करती है। जब K-वैल्यू D-वैल्यू के ऊपर जाती है और ओवरसोल्ड क्षेत्र (डिफ़ॉल्ट रूप से 25) में प्रवेश करती है, तो खरीदारी का संकेत उत्पन्न होता है; जब कीमत मूविंग एवरेज से नीचे गिरती है, और स्टोचैस्टिक K-वैल्यू 65 के फ़िल्टर थ्रेशोल्ड से अधिक होती है, तो प्रवृत्ति उलटने का निर्णय लिया जाता है और क्लोजिंग सिग्नल उत्पन्न होता है; साथ ही 13% का स्टॉप-लॉस शर्त भी निर्धारित की गई है।

दोहरे संकेतकों और दोहरे फ़िल्टर के माध्यम से ट्रेडिंग करने से झूठे संकेतों को प्रभावी ढंग से फ़िल्टर किया जा सकता है, और ओवरसोल्ड क्षेत्र में खरीदारी के बाद दीर्घकालिक प्रवृत्ति का अनुसरण करके लाभ प्राप्त किया जा सकता है। यह रणनीति मध्यम से दीर्घकालिक पोजीशन धारण करने के लिए उपयुक्त है।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

-

स्टोचैस्टिक का उपयोग करके खरीदारी बिंदु का निर्धारण: जब स्टोचैस्टिक K-वैल्यू D-वैल्यू को पार करके ओवरसोल्ड क्षेत्र में प्रवेश करती है, तो इसे शेयर मूल्य के उलटने का संकेत माना जाता है, जो खरीदारी के लिए एक अच्छा समय है।

-

दोहरा फ़िल्टर डिज़ाइन: रणनीति एक साथ K/D गोल्डन क्रॉस और कम मूल्य फ़िल्टर का उपयोग करके खरीदारी के समय का निर्धारण करती है, जो झूठे संकेतों को प्रभावी ढंग से फ़िल्टर कर सकता है।

-

एक्सपोनेंशियल मूविंग एवरेज के साथ टेक-प्रॉफिट ट्रैकिंग: संकेतक में अंतराल (lag) होता है, इसलिए इसका उपयोग करके टेक-प्रॉफिट करने से अधिकतम प्रवृत्ति का अनुसरण करके लाभ प्राप्त किया जा सकता है।

-

स्टोचैस्टिक द्वारा पुनः फ़िल्टरिंग संशोधन: टेक-प्रॉफिट और क्लोजिंग का निर्णय लेते समय, सामान्य संशोधन और प्रवृत्ति उलटने के बीच अंतर करने के लिए स्टोचैस्टिक का पुनः उपयोग किया जाता है, जिससे रणनीति अधिक स्थिर हो जाती है।

-

मध्यम से दीर्घकालिक पोजीशन धारण करने के लिए उपयुक्त: दोहरे संकेतकों के संयोजन डिज़ाइन के कारण, यह रणनीति मध्यम से दीर्घकालिक पोजीशन धारण करने के लिए उपयुक्त है और बेहतर लाभ प्राप्त कर सकती है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी शामिल हैं:

-

प्रणालीगत जोखिम: यह रणनीति बाजार के समग्र वातावरण के प्रति संवेदनशील है और मंदी के बाजार में नुकसान उठाने की संभावना है।

-

संशोधन जोखिम: कीमतों में अल्पकालिक संशोधन होने पर, यह मूविंग एवरेज स्टॉप-लॉस को ट्रिगर कर सकता है, जिससे समय से पहले बाहर निकलना पड़ सकता है।

-

पैरामीटर ऑप्टिमाइज़ेशन जोखिम: संकेतक मापदंडों को बार-बार परीक्षण और अनुकूलन की आवश्यकता होती है, और अनुपयुक्त सेटिंग्स रणनीति के प्रदर्शन को प्रभावित कर सकती हैं।

-

अप्रत्याशित घटना जोखिम: बड़ी अप्रत्याशित खबरों के सामने, तकनीकी संकेतक विफल हो जाते हैं; ऐसे समय से बचने पर ध्यान देने की आवश्यकता है।

अनुकूलन दिशाएं

इस रणनीति के लिए कुछ संभावित अनुकूलन दिशाएं इस प्रकार हैं:

-

संकेतक मापदंडों का अनुकूलन: विभिन्न पैरामीटर संयोजनों का बार-बार परीक्षण करके सर्वोत्तम पैरामीटर खोजें।

-

स्टॉप-लॉस विधियों को जोड़ना: वोलैटिलिटी स्टॉप-लॉस, ट्रेलिंग स्टॉप-लॉस आदि विधियों को शामिल किया जा सकता है।

-

अन्य संकेतकों के साथ संयोजन: वॉल्यूम इंडिकेटर, बोलिंगर बैंड आदि को खरीद/बिक्री बिंदुओं का निर्धारण करने के लिए शामिल किया जा सकता है।

-

मूविंग एवरेज अवधियों का अनुकूलन: लंबी या छोटी अवधि के मूविंग एवरेज के प्रभाव का परीक्षण करें।

-

समग्र बाजार वातावरण का विश्लेषण: बाजार की स्थिति के अनुसार रणनीति मापदंडों को गतिशील रूप से समायोजित करें।

सारांश

दोहरी संकेतक फ़िल्टर ट्रेडिंग रणनीति समग्र रूप से एक अपेक्षाकृत पूर्ण प्रवृत्ति फ़ॉलोइंग रणनीति है। यह स्टोचैस्टिक का उपयोग करके खरीदारी बिंदु का निर्धारण करती है, फिर मूविंग एवरेज का उपयोग करके प्रवृत्ति का अनुसरण करते हुए टेक-प्रॉफिट करती है, और दोहरे फ़िल्टर डिज़ाइन के साथ झूठे संकेतों को प्रभावी ढंग से फ़िल्टर कर सकती है। रणनीति में पैरामीटर अनुकूलन के लिए पर्याप्त गुंजाइश है, और यह मध्यम से दीर्घकालिक पोजीशन धारण करने के लिए उपयुक्त है, जो एक प्रभावी शेयर ट्रेडिंग रणनीति है।

- 1