त्रिगुणात्मक गतिमान औसत स्टॉप-लॉस तथा टेक-प्रॉफिट रणनीति

अवलोकन

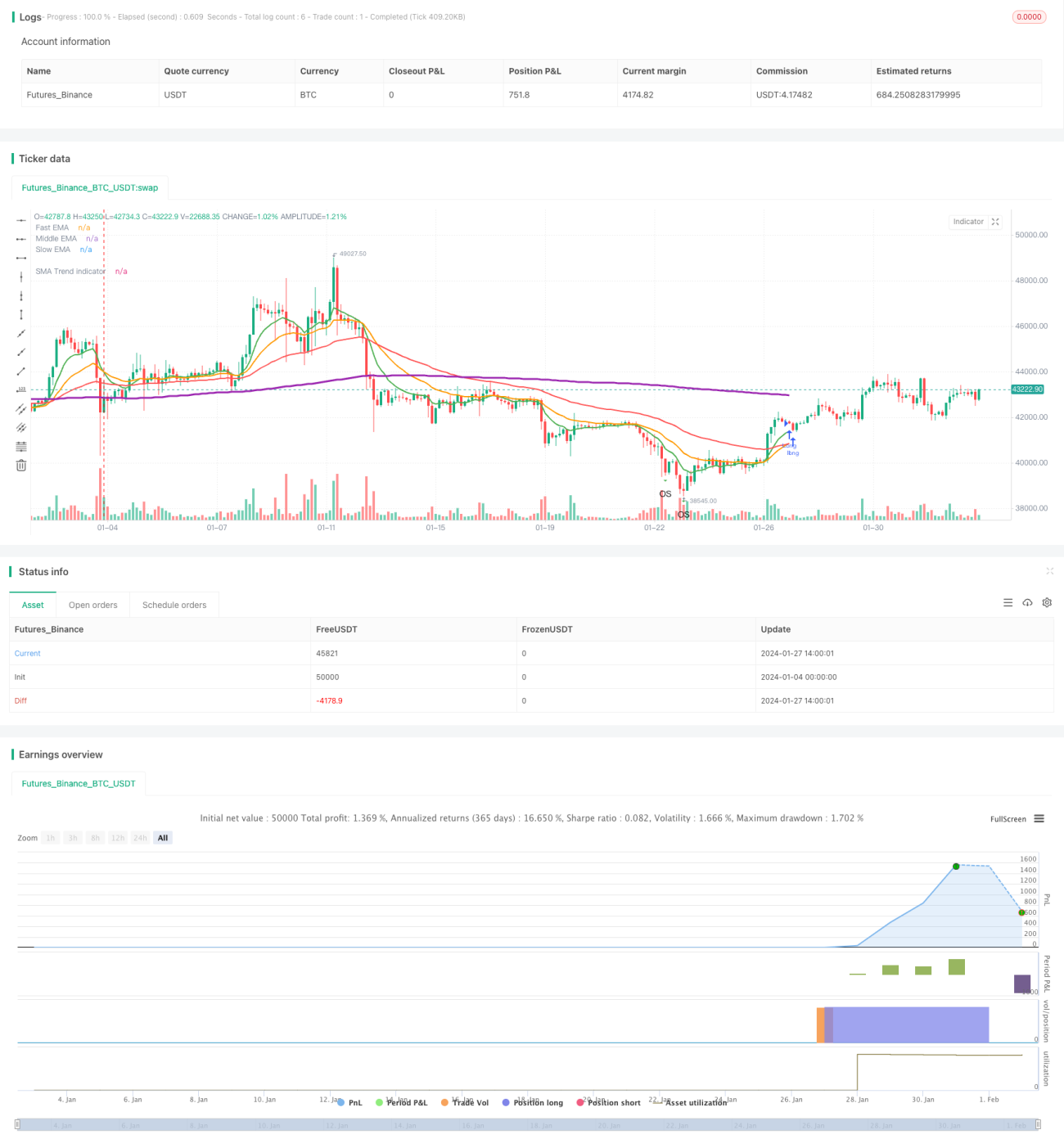

तीन-एक्सपोनेन्शियल मूविंग एवरेज (EMA) पर आधारित लाभ-सुरक्षित और स्टॉप-लॉस रणनीति एक ट्रेंड-फॉलोइंग रणनीति है जो तीन अलग-अलग अवधियों के EMA का उपयोग करके बाजार में प्रवेश और निकास करती है। यह जोखिम प्रबंधन के लिए औसत ट्रू रेंज (ATR) संकेतक का उपयोग करके लाभ-सुरक्षित और स्टॉप-लॉस स्तर निर्धारित करती है।

रणनीति का सिद्धांत

यह रणनीति तीन EMA का उपयोग करती है: तेज़ MA, मध्यम MA, और धीमी MA। जब मध्यम MA धीमी MA को ऊपर से पार करता है, तो लॉन्ग पोजीशन ली जाती है; जब तेज़ MA मध्यम MA को नीचे से पार करता है, तो पोजीशन बंद कर दी जाती है। यह एक विशिष्ट ट्रेंड-फॉलोइंग रणनीति है, जो तीन MA के बुलिश-बेयरिश परिवर्तनों के आधार पर ट्रेंड की दिशा निर्धारित करती है।

साथ ही, यह रणनीति लाभ-सुरक्षित और स्टॉप-लॉस स्तरों की गणना के लिए ATR संकेतक का उपयोग करती है। विशेष रूप से, लॉन्ग पोजीशन के लिए लाभ-सुरक्षित स्तर = प्रवेश मूल्य + (ATR × लाभ-सुरक्षित गुणांक); शॉर्ट पोजीशन के लिए लाभ-सुरक्षित स्तर = प्रवेश मूल्य - (ATR × लाभ-सुरक्षित गुणांक)। स्टॉप-लॉस का सिद्धांत लाभ-सुरक्षित के समान है। यह प्रभावी रूप से एकतरफा जोखिम को सीमित कर सकता है।

लाभ विश्लेषण

- निर्णय संकेतक सहज और स्पष्ट हैं, समझने और लागू करने में आसान।

- प्रणालीगत दृष्टिकोण, मात्रात्मक करना आसान।

- ट्रेंड-फॉलोइंग और जोखिम नियंत्रण दोनों पर ध्यान देती है।

जोखिम विश्लेषण

- कुछ अंतराल (लैग) होता है, जिससे मोड़ को समय पर पकड़ना मुश्किल हो सकता है।

- साइडवेज़ (रेंज-बाउंड) बाजार में आसानी से स्टॉप-लॉस लग सकता है।

- पैरामीटर सेटिंग को अनुकूलित करने की आवश्यकता है, अन्यथा प्रदर्शन खराब हो सकता है।

जोखिम शमन उपायों में शामिल हैं: MA अवधियों को उचित रूप से छोटा करना, लाभ-सुरक्षित और स्टॉप-लॉस गुणांक को अनुकूलित करना, और सहायक निर्णय के लिए अतिरिक्त संकेतक जोड़ना।

अनुकूलन दिशाएँ

- विभिन्न MA संयोजनों का परीक्षण करके सर्वोत्तम पैरामीटर खोजना।

- अन्य तकनीकी संकेतक जैसे MACD, RSI आदि जोड़ना।

- पैरामीटर को स्वचालित रूप से अनुकूलित करने के लिए मशीन लर्निंग एल्गोरिदम का उपयोग करना।

- ATR के आधार पर लाभ-सुरक्षित और स्टॉप-लॉस स्तरों को गतिशील रूप से समायोजित करना।

- भीड़भाड़ वाले ट्रेडों से बचने के लिए भावना संकेतकों को शामिल करना।

निष्कर्ष

कुल मिलाकर, यह रणनीति एक स्थिर प्रदर्शन वाली ट्रेंड-फॉलोइंग रणनीति है, जिसमें सरल पैरामीटर सेटिंग और आसान कार्यान्वयन है। ATR के माध्यम से गतिशील लाभ-सुरक्षित और स्टॉप-लॉस का उपयोग करके एकतरफा जोखिम को सीमित किया जा सकता है। हालांकि, पैरामीटर अनुकूलन और संकेतक संयोजन पर ध्यान देने की आवश्यकता है, ताकि अत्यधिक अनुकूलन और निर्णय में अंतराल से बचा जा सके। कुल मिलाकर, जोखिम-लाभ संतुलन अच्छा है और विचार करने योग्य है।

- 1