रैखिक प्रतिगमन चैनल पर आधारित ब्रेकआउट ट्रेडिंग रणनीति

अवलोकन

यह रणनीति लीनियर रिग्रेशन चैनल के ऊपरी और निचले बैंड का उपयोग करती है, और डबल स्टैंडर्ड डेविएशन के साथ ब्रेकआउट खरीद और बिक्री सिग्नल सेट करती है। कीमत ब्रेकआउट होने पर पोजीशन खोली जाती है। साथ ही, चैनल की मध्य रेखा के क्रॉसओवर का उपयोग पोजीशन बंद करने के सिग्नल के रूप में किया जाता है, जिससे लाभ बुकिंग होती है।

रणनीति का सिद्धांत

इस रणनीति का मुख्य तर्क लीनियर रिग्रेशन चैनल के ऊपरी/निचले बैंड और मध्य रेखा पर आधारित है। गणना प्रक्रिया इस प्रकार है:

-

कीमत का लीनियर रिग्रेशन मान

linregऔर अगली अवधि का लीनियर रिग्रेशन मानlinreg_pकी गणना करें। -

लीनियर रिग्रेशन मान के आधार पर रिग्रेशन रेखा का ढलान

slopeऔर अवरोधनinterceptकी गणना करें। -

रिग्रेशन रेखा के सापेक्ष कीमत का विचलन

deviationकी गणना करें। -

विचलन का गुणक

devसेट करें, जिससे ऊपरी और निचले बैंड का ऑफसेट प्राप्त हो। -

जब कीमत निचले बैंड से ऊपर की ओर ब्रेकआउट करती है, तो खरीद सिग्नल

buyसेट करें। -

जब कीमत ऊपरी बैंड से नीचे की ओर ब्रेकआउट करती है, तो बिक्री सिग्नल

sellसेट करें। -

जब कीमत चैनल की मध्य रेखा से उलट जाती है, तो लाभ बुकिंग सिग्नल

exitसेट करें। -

खरीद सिग्नल, बिक्री सिग्नल और लाभ बुकिंग सिग्नल के आधार पर ट्रेडिंग तर्क सेट करें।

लाभ विश्लेषण

इस रणनीति का सबसे बड़ा लाभ यह है कि यह लीनियर रिग्रेशन चैनल द्वारा प्रतिबिंबित कीमत के मध्यम से दीर्घकालिक प्रवृत्ति का उपयोग करती है। विशेष रूप से:

-

लीनियर रिग्रेशन चैनल के ऊपरी/निचले बैंड कीमत के सामान्य उतार-चढ़ाव की सीमा को प्रभावी ढंग से दर्शाते हैं। चैनल सीमा का उपयोग करके ट्रेडिंग सिग्नल सेट करने से गलत सिग्नल कम हो सकते हैं।

-

मध्य रेखा क्रॉसओवर को लाभ बुकिंग सिग्नल के रूप में उपयोग करने से लाभ को अधिकतम रूप से लॉक किया जा सकता है और लाभ के बाद उलटने से होने वाले नुकसान से बचा जा सकता है।

-

लीनियर रिग्रेशन चैनल में कुछ अंतराल (लैग) होता है, जो अल्पकालिक बाजार शोर को प्रभावी ढंग से फिल्टर कर सकता है, जिससे सिग्नल अधिक विश्वसनीय होते हैं।

-

इस रणनीति में कम पैरामीटर होते हैं, इसे लागू करना आसान है, और यह क्वांटिटेटिव ट्रेडिंग के एल्गोरिदमाइजेशन के लिए उपयुक्त है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं, विशेष रूप से:

-

लीनियर रिग्रेशन चैनल में अंतराल (लैग) होता है, जिससे अचानक अल्पकालिक बदलावों के बाद की प्रवृत्ति छूट सकती है। चैनल अवधि को उचित रूप से छोटा करके और पैरामीटर को अनुकूलित करके इसे सुधारा जा सकता है।

-

विचलन गुणक का अनुचित सेटिंग भी गलत सिग्नल का कारण बन सकता है। बैकटेस्ट के माध्यम से पैरामीटर को अनुकूलित किया जा सकता है।

-

केवल ब्रेकआउट सिग्नल पर आधारित होने के कारण रेंज (साइडवेज़) बाजार में अक्सर नुकसान हो सकता है। अन्य इंडिकेटर के साथ संयोजन करके फिल्टरिंग की जा सकती है।

-

कर्व फिटिंग का कुछ जोखिम है। अन्य चैनल इंडिकेटर के साथ संयोजन या विभिन्न डेटा स्रोतों का परीक्षण किया जा सकता है।

अनुकूलन दिशाएँ

इस रणनीति को मुख्य रूप से निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

-

लीनियर रिग्रेशन चैनल की लंबाई को अनुकूलित करें, ताकि अंतराल और प्रतिक्रिया संवेदनशीलता के बीच संतुलन बना रहे।

-

विचलन गुणक को अनुकूलित करें, ताकि अधिकतम जोखिम नियंत्रण के तहत सिग्नल की गुणवत्ता में सुधार हो।

-

सिग्नल फिल्टरिंग के लिए अन्य इंडिकेटर जोड़ें, जैसे EMA, KDJ आदि, जिससे जीत दर बढ़े।

-

स्टॉप-लॉस तंत्र जोड़ें, जैसे ATR स्टॉप-लॉस, ट्रेलिंग स्टॉप-लॉस आदि।

-

विभिन्न डेटा स्रोतों (जैसे समायोजित डेटा, इंडेक्स डेटा आदि) के प्रभाव का परीक्षण करें।

-

बाजार परिवेश (बुलिश/बेयरिश बाजार) के अनुसार पैरामीटर या सिग्नल भार को गतिशील रूप से समायोजित करें।

निष्कर्ष

कुल मिलाकर, यह रणनीति एक ब्रेकआउट प्रणाली है जो लीनियर रिग्रेशन चैनल को सिग्नल इंडिकेटर के रूप में उपयोग करती है। रणनीति का तर्क स्पष्ट और समझने में आसान है, इसमें कम पैरामीटर हैं, और लाइव ट्रेडिंग में इसे लागू करना मुश्किल नहीं है। लेकिन बाजार परिवेश के अनुसार पैरामीटर को गतिशील रूप से अनुकूलित करना, अन्य इंडिकेटर के साथ सिग्नल फिल्टर करना, इस रणनीति की सफलता की कुंजी है। निरंतर परीक्षण और अनुकूलन के माध्यम से, यह रणनीति एक स्थिर लाभदायक क्वांटिटेटिव प्रणाली बन सकती है।

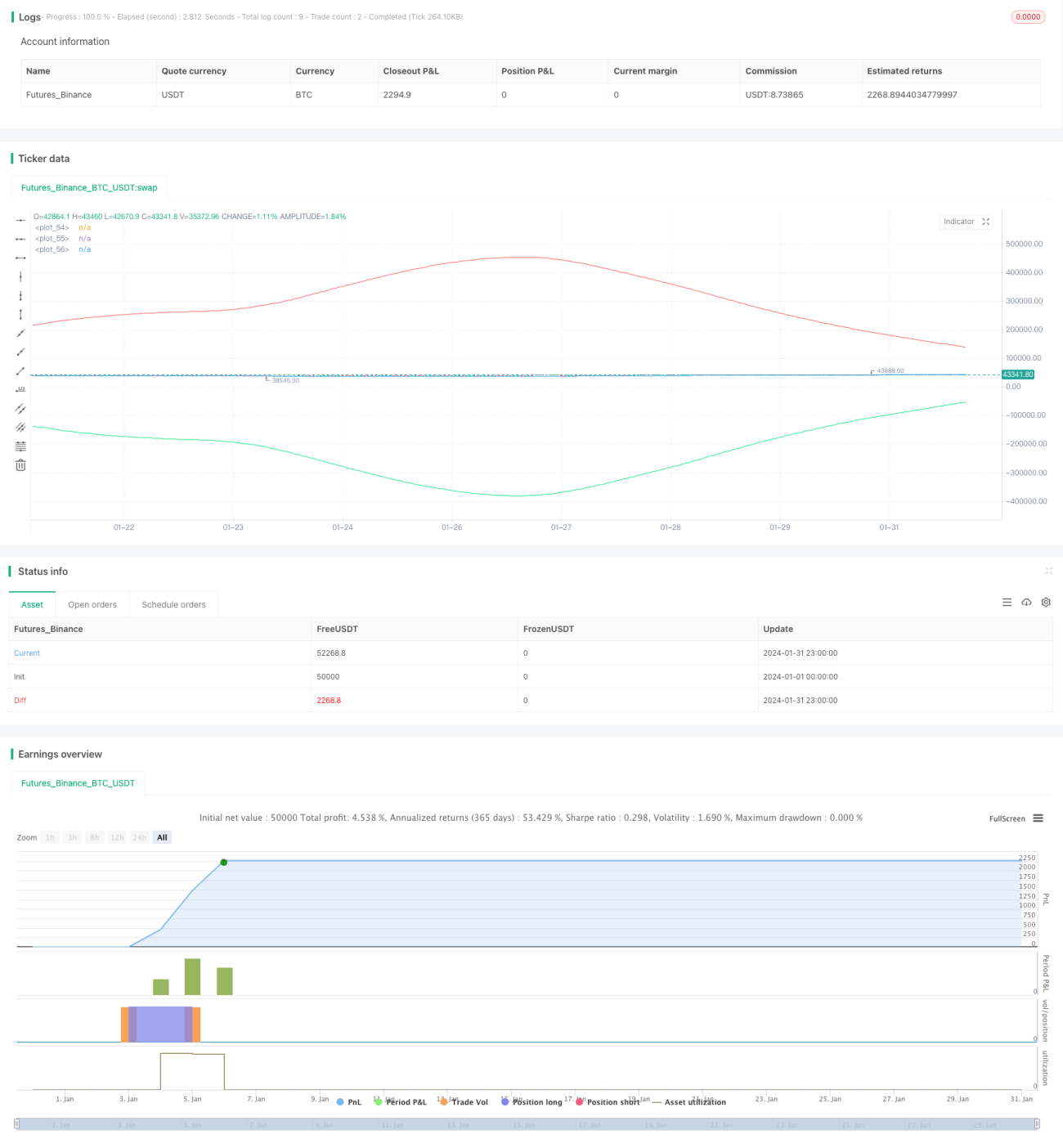

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Robotrading

//@version=4

strategy("robotrading linreg", "linreg", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, commission_value = 0.1)- 1