बोलिंजर बैंड ब्रेकआउट पर आधारित सीमित दायरे में कारोबार रणनीति

अवलोकन

ब्रेकआउट बोलिंगर बैंड रेंज ट्रेडिंग रणनीति एक ऐसी ट्रेडिंग रणनीति है जो बाजार के साइडवे (रेंज) होने पर लागू होती है। यह रणनीति बोलिंगर बैंड संकेतक का उपयोग करके बाजार की रेंज स्थिति का पता लगाती है, और जब कीमत बोलिंगर बैंड के ऊपरी या निचले बैंड को छूती है तो ट्रेडिंग सिग्नल उत्पन्न करती है। पारंपरिक ट्रेंड-फॉलोइंग रणनीतियों के विपरीत, यह रणनीति साइडवे (मंथन) बाजार के वातावरण के लिए अधिक उपयुक्त है।

रणनीति सिद्धांत

यह रणनीति मुख्य रूप से बोलिंगर बैंड संकेतक पर आधारित है। बोलिंगर बैंड मध्य रेखा, ऊपरी रेखा और निचली रेखा से बना होता है। जब कीमत ऊपरी या निचली रेखा के पास पहुँचती है, तो यह बाजार में अत्यधिक तेजी या मंदी का संकेत देती है, और इस स्थिति में उलटफेर की संभावना अधिक होती है।

विशेष रूप से, यह रणनीति पहले DMI संकेतक का उपयोग करके यह निर्धारित करती है कि बाजार रेंज में है या नहीं। जब +DMI और -DMI के बीच का अंतर 20 से कम होता है, तो बाजार को साइडवे (मंथन) माना जाता है। इस स्थिति में, जब कीमत निचले बैंड को ऊपर से पार करती है तो लॉन्ग पोजीशन ली जाती है, और जब कीमत ऊपरी बैंड को नीचे से पार करती है तो शॉर्ट पोजीशन ली जाती है। स्टॉप-लॉस विपरीत बैंड के पास निर्धारित किया जाता है।

रणनीति के लाभ

ट्रेंड-फॉलोइंग रणनीतियों की तुलना में, यह रणनीति साइडवे (रेंज) बाजार के वातावरण के लिए अधिक उपयुक्त है, और यह प्रवृत्ति का पीछा करने के कारण होने वाले नुकसान से बचाती है। पारंपरिक रेंज ट्रेडिंग रणनीतियों की तुलना में, यह रणनीति बोलिंगर बैंड संकेतक का उपयोग करके बाजार की अत्यधिक खरीद/बिक्री स्थितियों को अधिक सटीक रूप से निर्धारित कर सकती है, जिससे प्रवेश की संभावना बढ़ जाती है।

रणनीति के जोखिम

यह रणनीति मुख्य रूप से बोलिंगर बैंड पर निर्भर करती है ताकि बाजार की रेंज और अत्यधिक खरीद/बिक्री स्थितियों का पता लगाया जा सके। जब बोलिंगर बैंड असामान्य रूप से फैलता या सिकुड़ता है, तो यह गलत सिग्नल दे सकता है। इसके अलावा, स्टॉप-लॉस बिंदु करीब होने के कारण प्रति ट्रेड स्टॉप-लॉस बड़ा हो सकता है। स्टॉप-लॉस रणनीति को अनुकूलित करने के लिए मनी मैनेजमेंट का उपयोग करने का सुझाव दिया जाता है।

रणनीति अनुकूलन दिशा-निर्देश

अन्य संकेतकों, जैसे RSI जैसे ऑसिलेटर, को एकीकृत करके प्रवेश सिग्नल को फ़िल्टर करने पर विचार किया जा सकता है, जिससे प्रवेश सटीकता में सुधार हो सकता है। इसके अलावा, प्रति ट्रेड बड़े स्टॉप-लॉस से बचने के लिए स्टॉप-लॉस रणनीति को अनुकूलित करना भी महत्वपूर्ण है। इस रणनीति के लिए अधिक उपयुक्त ट्रेडिंग उपकरणों, जैसे कम बाजार पूंजी वाले सिक्के, का चयन भी किया जा सकता है।

सारांश

कुल मिलाकर, यह रणनीति रेंज बाजार के लिए उपयुक्त है, और इसका उपयोग तब किया जा सकता है जब ट्रेंड-फॉलोइंग रणनीतियाँ विफल हो जाती हैं। हालाँकि, बाजार की स्थिति निर्धारित करने के लिए संकेतकों पर इसकी निर्भरता में अभी भी अनुकूलन की गुंजाइश है। हम मल्टी-इंडिकेटर संयोजन, मनी मैनेजमेंट आदि जैसे तरीकों के माध्यम से इस रणनीति को और बेहतर बना सकते हैं, जिससे इसका प्रदर्शन अधिक स्थिर और उत्कृष्ट हो सके।

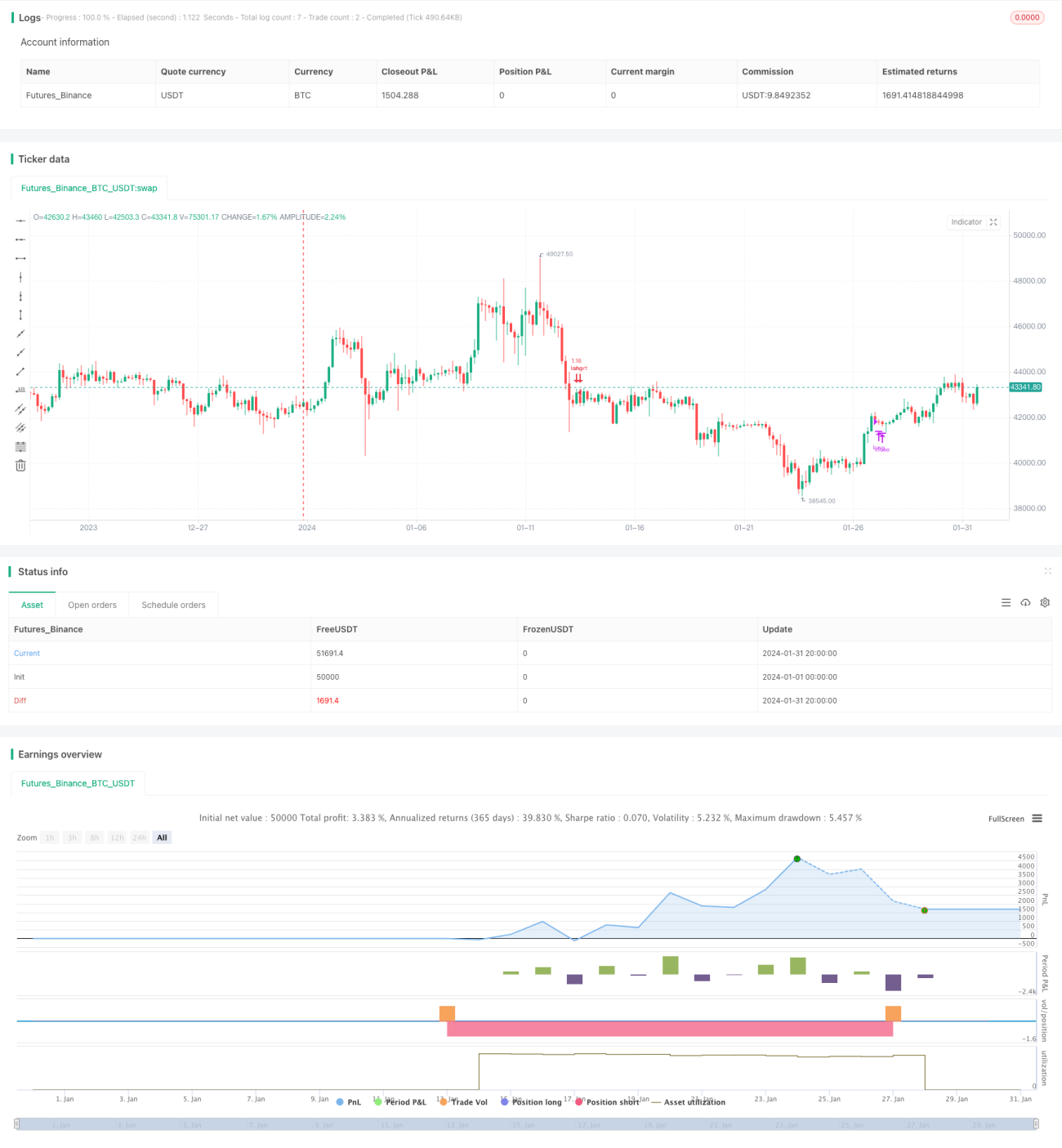

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Sideways Strategy DMI + Bollinger Bands',title='Sideways Strategy DMI + Bollinger Bands (by Coinrule)', overlay=true, initial_capital = 100, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, commission_type=strategy.commission.percent, commission_value=0.1)

// Works on ETHUSD 3h, 1h, 2h, 4h- 1