डोनचियन चैनल ब्रेकआउट रणनीति

सिंहावलोकन

डोनचियन चैनल ब्रेकआउट रणनीति एक मूल्य चैनल-आधारित प्रवृत्ति अनुसरण रणनीति है। यह रणनीति डोनचियन चैनल की ऊपरी सीमा, निचली सीमा और मध्य रेखा मूविंग एवरेज का उपयोग करके मूल्य प्रवृत्ति और ब्रेकआउट का निर्धारण करती है, जिससे खरीद और बिक्री संकेत उत्पन्न होते हैं।

रणनीति का सिद्धांत

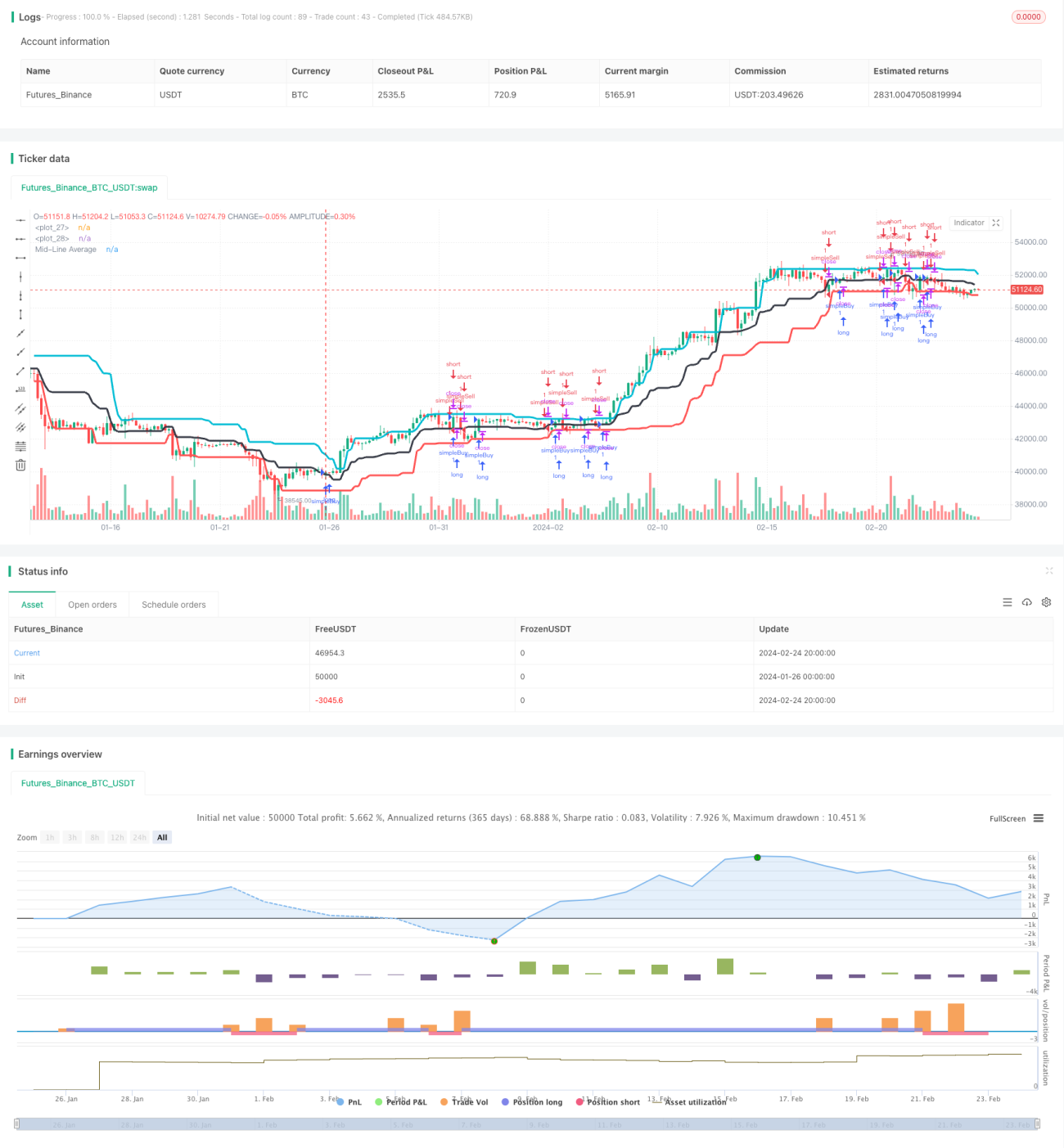

यह रणनीति पहले एक निश्चित अवधि में कीमत के उच्चतम, निम्नतम और मध्य रेखा औसत की गणना करती है। उच्चतम और निम्नतम मूल्यों के बीच एक मूल्य चैनल बनता है, जिसके मध्य में मध्य रेखा औसत स्थित होती है। जब कीमत नीचे से ऊपर की ओर मध्य रेखा को पार करती है, तो इसे तेजी का संकेत माना जाता है और लॉन्ग पोजीशन ली जाती है; जब कीमत ऊपर से नीचे की ओर मध्य रेखा को पार करती है, तो इसे मंदी का संकेत माना जाता है और शॉर्ट पोजीशन ली जाती है।

विशेष रूप से, रणनीति निम्नलिखित चरणों के माध्यम से काम करती है:

- 20 अवधि का उच्चतम मूल्य निकालें, जिसे dcUpper कहते हैं।

- 20 अवधि का निम्नतम मूल्य निकालें, जिसे dcLower कहते हैं।

- dcUpper और dcLower का औसत निकालें, जिसे dcAverage कहते हैं, जो चैनल की मध्य रेखा है।

- dcUpper, dcLower और dcAverage तीन रेखाएँ खींचें, जो डोनचियन चैनल बनाती हैं।

- जब बंद मूल्य मध्य रेखा dcAverage से अधिक हो, तो लॉन्ग करें; जब बंद मूल्य मध्य रेखा dcAverage से कम हो, तो शॉर्ट करें।

- स्टॉप-लॉस बंद करने का निर्णय: लॉन्ग करते समय, यदि बंद मूल्य निचली सीमा dcLower से कम है, तो लॉन्ग पोजीशन बंद करें; शॉर्ट करते समय यदि बंद मूल्य मध्य रेखा dcAverage से अधिक है, तो शॉर्ट पोजीशन बंद करें।

यह रणनीति का मूलभूत व्यापारिक सिद्धांत है। मूल्य के चैनल के ब्रेकआउट को पकड़कर प्रवृत्ति का निर्धारण करें और प्रवृत्ति के साथ चलें, महत्वपूर्ण बिंदुओं पर दिशा बदलें।

लाभ विश्लेषण

इस रणनीति के निम्नलिखित लाभ हैं:

- रणनीति का सैद्धांतिक आधार मजबूत है; मूल्य चैनल के माध्यम से प्रवृत्ति का निर्धारण करना एक क्लासिक और प्रभावी तकनीकी विश्लेषण विधि है।

- रणनीति का तर्क सरल और स्पष्ट है, इसे समझना और लागू करना आसान है।

- ब्रेकआउट पर आधारित होने से प्रवृत्ति अनुसरण के कई अवसर मिलते हैं, जो मात्रात्मक ट्रेडिंग प्रवृत्ति अनुसरण रणनीतियों के काम करने के तरीके के अनुरूप है।

- स्पष्ट स्टॉप-लॉस निकास तंत्र है, जो प्रति व्यापार हानि को नियंत्रित कर सकता है।

- पैरामीटर को लचीले ढंग से समायोजित किया जा सकता है, विभिन्न बाजार स्थितियों के अनुकूल बनाया जा सकता है।

जोखिम विश्लेषण

इस रणनीति में कुछ जोखिम भी हैं:

- बहुत अधिक बार-बार लॉन्ग और शॉर्ट हो सकते हैं, जिससे ट्रेडिंग लागत और स्लिपेज का जोखिम बढ़ जाता है।

- स्टॉप-लॉस स्थिति का अनुचित निर्धारण स्टॉप-लॉस को बहुत बार-बार ट्रिगर कर सकता है।

- पैरामीटर का अनुचित सेटिंग ट्रेडिंग सिग्नलों में चूक या त्रुटि का कारण बन सकता है।

- प्रवृत्ति के अंत में ब्रेकआउट की विफलता से हानि हो सकती है।

समाधान:

- पैरामीटर समायोजित करें, ट्रेडिंग आवृत्ति को नियंत्रित करें।

- स्टॉप-लॉस तर्क को अनुकूलित करें, छोटे स्टॉप-लॉस को रोकें।

- विभिन्न बाजार स्थितियों का परीक्षण करें, पैरामीटर समायोजित करें।

- अन्य संकेतकों के साथ फ़िल्टर करें, अंतिम चरण के ब्रेकआउट जोखिम से बचें।

अनुकूलन दिशा

इस रणनीति को निम्नलिखित पहलुओं से अनुकूलित किया जा सकता है:

- बाजार संरचना संकेतकों के साथ संयोजन करें, प्रवृत्ति की स्थिति को पहचानें, प्रतिकूल ट्रेडिंग से बचें।

- फ़िल्टरिंग शर्तें जोड़ें, ब्रेकआउट की वैधता सुनिश्चित करें, गलत संकेत कम करें।

- अस्थिरता संकेतकों के साथ संयोजन करें, ब्रेकआउट की ताकत का निर्धारण करें।

- मल्टी-टाइमफ्रेम या मल्टी-एसेट पोर्टफोलियो, स्थिरता बढ़ाएँ।

- मशीन लर्निंग एल्गोरिदम स्वचालित रूप से पैरामीटर को अनुकूलित करें, बाजार परिवर्तनों के अनुकूल बनें।

सारांश

डोनचियन चैनल ब्रेकआउट रणनीति कुल मिलाकर एक प्रभावी प्रवृत्ति अनुसरण रणनीति है। इसका सैद्धांतिक आधार है, तर्क सरल है, और यह मूल्य चैनल के माध्यम से प्रवृत्ति दिशा का निर्धारण करके उसका अनुसरण करती है, प्रवृत्ति में लाभ कमाती है। साथ ही, यह ब्रेकआउट-आधारित रणनीति कुछ जोखिम भी रखती है, जिसके लिए पैरामीटर और फ़िल्टरिंग शर्तों को अनुकूलित करने की आवश्यकता है, ताकि रणनीति अधिक स्थिर और व्यावहारिक बन सके। कुल मिलाकर, डोनचियन चैनल रणनीति मात्रात्मक ट्रेडर्स के लिए आगे अनुसंधान और अनुप्रयोग के योग्य है।

- 1