अनुकूली चैनल ब्रेकआउट रणनीति

सारांश

अनुकूली चैनल ब्रेकआउट रणनीति एक प्रवृत्ति-आधारित रणनीति है जो बाजार मूल्य चैनलों को ट्रैक करती है। यह निर्दिष्ट अवधि के उच्चतम और निम्नतम मूल्यों की गणना करके मूल्य चैनल निर्धारित करती है, और जब मूल्य चैनल को तोड़ता है तो ट्रेडिंग सिग्नल उत्पन्न करती है।

इस रणनीति का लाभ यह है कि यह स्वचालित रूप से बाजार परिवर्तनों के अनुकूल हो सकती है, चैनल का विस्तार करके शोर को फ़िल्टर कर सकती है, और स्पष्ट प्रवृत्ति होने पर ट्रेडिंग सिग्नल उत्पन्न कर सकती है। हालांकि, इसमें ऊंची कीमत पर खरीदने और कम कीमत पर बेचने का जोखिम भी है। मापदंडों को अनुकूलित करके अनावश्यक ट्रेडों को कम किया जा सकता है और लाभप्रदता बढ़ाई जा सकती है।

रणनीति सिद्धांत

यह रणनीति चैनल ब्रेकआउट सिद्धांत पर आधारित है। यह एक साथ दो अलग-अलग अवधियों (प्रवेश लंबाई और निकास लंबाई) के उच्चतम और निम्नतम मूल्यों की गणना करती है, जिससे एक चैनल बनता है। जब मूल्य चैनल को पार करता है तो सिग्नल उत्पन्न होते हैं।

विशेष रूप से, रणनीति पहले 20-अवधि (प्रवेश लंबाई) के उच्चतम मूल्य (upper) और निम्नतम मूल्य (lower) की गणना करके एक मूल्य चैनल बनाती है। फिर यह 10-अवधि (निकास लंबाई) के उच्चतम मूल्य (sup) और निम्नतम मूल्य (sdown) की गणना करती है। खरीद सिग्नल ट्रिगर होने (मूल्य ऊपरी बैंड को पार करने) के बाद, 10-अवधि के निम्नतम मूल्य (sdown) को स्टॉप-लॉस लाइन के रूप में उपयोग किया जाता है। बिक्री सिग्नल ट्रिगर होने (मूल्य निचले बैंड को तोड़ने) के बाद, 10-अवधि के उच्चतम मूल्य (sup) को टेक-प्रॉफिट लाइन के रूप में उपयोग किया जाता है। इस प्रकार एक अनुकूली चैनल बनता है।

जब मूल्य चैनल को तोड़ता है, तो यह संकेत करता है कि एक प्रवृत्ति बन रही है, और रणनीति एक ट्रेडिंग सिग्नल उत्पन्न करती है। साथ ही, स्टॉप-लॉस और टेक-प्रॉफिट लाइनें मूल्य परिवर्तनों के साथ समायोजित होती हैं, जिससे लाभ लॉक होता है और नुकसान से बचा जाता है।

रणनीति लाभ

- स्वचालित रूप से बाजार परिवर्तनों के अनुकूल होना। यह रणनीति हाल के मूल्यों के आधार पर चैनल को स्वचालित रूप से समायोजित करती है, प्रवृत्ति की शुरुआत में शोर को फ़िल्टर करने के लिए चैनल सीमा का विस्तार करती है।

- मजबूत ब्रेकआउट ट्रेडिंग। केवल तब प्रवेश करती है जब मूल्य उच्च स्तर पर ऊपरी बैंड को तोड़ता है या निचले स्तर पर निचले बैंड को तोड़ता है, जिससे ऊंची कीमत पर खरीदने और कम कीमत पर बेचने से बचा जाता है।

- जोखिम नियंत्रण तंत्र। विभिन्न अवधियों से गणना की गई स्टॉप-लॉस और टेक-प्रॉफिट लाइनों का उपयोग लचीले ढंग से लाभ लॉक करने और नुकसान को बढ़ने से रोकने के लिए किया जाता है।

- सरल और लागू करने में आसान। केवल दो मापदंडों की आवश्यकता है, डेटा आसानी से उपलब्ध है, और यह मात्रात्मक ट्रेडिंग के लिए उपयुक्त है।

जोखिम विश्लेषण

इस रणनीति में मुख्य रूप से निम्नलिखित जोखिम हैं:

- ऊंची कीमत पर खरीदने और कम कीमत पर बेचने का जोखिम। जब चैनल सीमा बहुत बड़ी होती है, तो ऊंची कीमत पर खरीदने और कम कीमत पर बेचने का जोखिम होता है। मापदंडों को अनुकूलित करके अनावश्यक ट्रेडों को कम किया जा सकता है।

- स्टॉप-लॉस जोखिम। एक निश्चित अवधि की स्टॉप-लॉस लाइन बहुत कठोर हो सकती है, और अनुकूली ATR स्टॉप-लॉस पर विचार किया जा सकता है।

- उच्च ट्रेडिंग आवृत्ति का जोखिम। अनुचित मापदंड सेटिंग के कारण ट्रेडों की संख्या बहुत अधिक हो सकती है। ट्रेडिंग आवृत्ति को नियंत्रित करने के लिए फ़िल्टरिंग शर्तों को जोड़ा जा सकता है।

- असामान्य बाजार जोखिम। यह रणनीति ऐतिहासिक डेटा के आधार पर भविष्य के रुझानों का आकलन करती है, और जब बाजार में बड़ा बदलाव होता है तो यह विफल हो सकती है या नुकसान उठा सकती है।

रणनीति अनुकूलन

इस रणनीति में अनुकूलन की निम्नलिखित गुंजाइश है:

- प्रवृत्ति संकेतकों के साथ सिग्नल फ़िल्टर करना। EMA या MACD जैसे प्रवृत्ति संकेतकों को शामिल करके, केवल तब प्रवेश करें जब प्रवृत्ति की दिशा चैनल ब्रेकआउट की दिशा से मेल खाती हो।

- अनुकूली ATR स्टॉप-लॉस शामिल करना। औसत सत्य रेंज (ATR) का उपयोग करके गणना की गई अनुकूली स्टॉप-लॉस लाइन एकल ट्रेड के नुकसान को बेहतर ढंग से नियंत्रित कर सकती है।

- मापदंड संयोजनों का अनुकूलन। अधिक संयोजन परीक्षणों के माध्यम से मापदंडों के इष्टतम संयोजन का पता लगाया जा सकता है, जिससे रणनीति की लाभप्रदता में और सुधार होता है।

- मशीन लर्निंग तकनीकों को शामिल करना। न्यूरल नेटवर्क या जेनेटिक एल्गोरिदम का उपयोग करके गतिशील मापदंड उत्पन्न करें, जिससे रणनीति अधिक मजबूत हो।

सारांश

अनुकूली चैनल ब्रेकआउट रणनीति का समग्र विचार स्पष्ट है और इसमें मजबूत व्यवहार्यता है। यह स्वचालित रूप से बाजार परिवर्तनों को ट्रैक कर सकती है और प्रवृत्ति बनने पर ट्रेडिंग सिग्नल उत्पन्न कर सकती है। साथ ही, यह दो अलग-अलग अवधियों के चैनल और स्टॉप-लॉस/टेक-प्रॉफिट तंत्र स्थापित करके जोखिम को नियंत्रित करती है। मापदंड अनुकूलन और फ़िल्टरिंग शर्तों को जोड़कर इस रणनीति की स्थिरता और लाभप्रदता को और बढ़ाया जा सकता है। यह आगे लाइव ट्रेडिंग में सत्यापन और सुधार के लायक है।

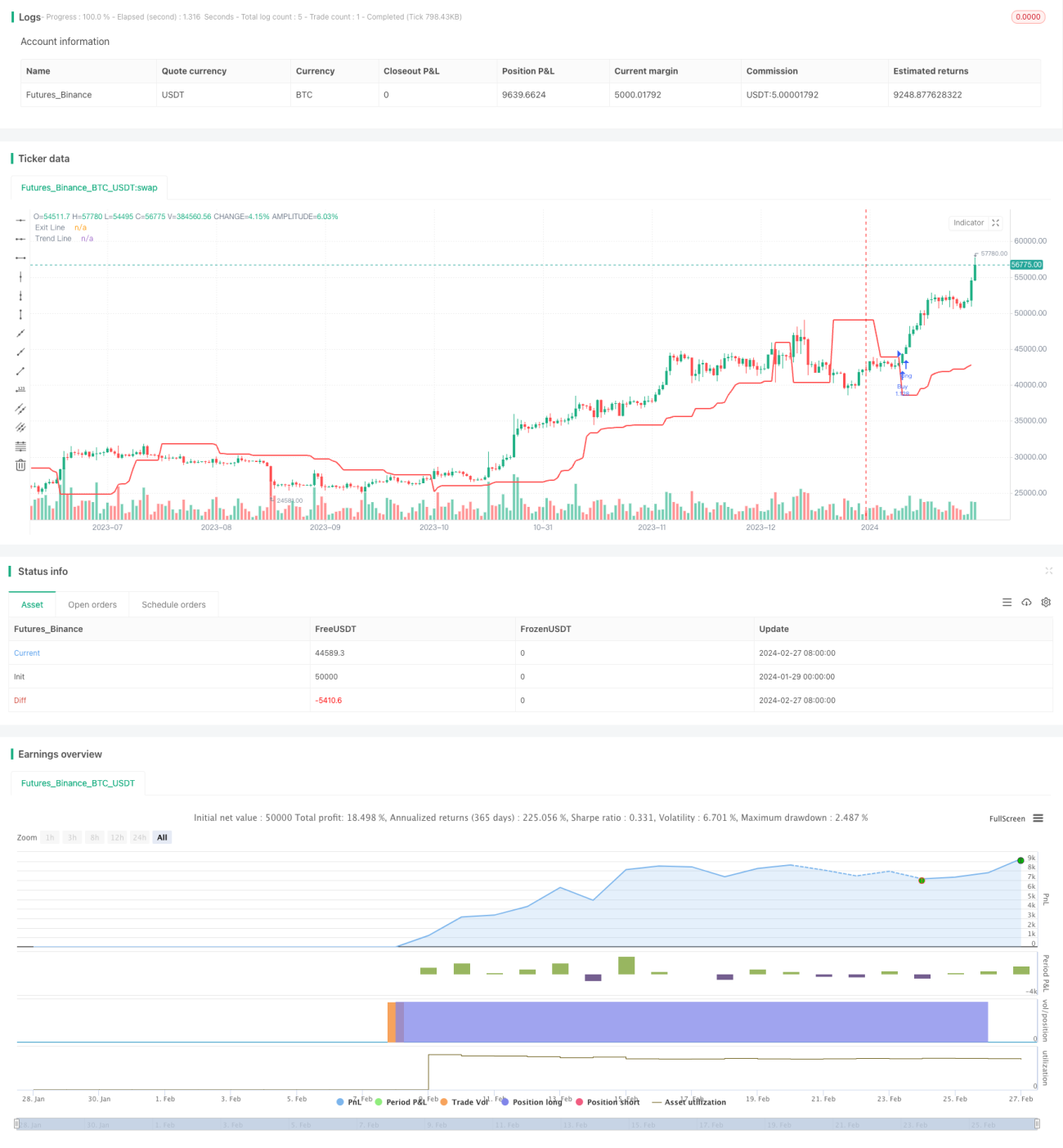

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Turtle Trade Channels Strategy", shorttitle="TTCS", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

length = input(20,"Entry Length", minval=1)- 1