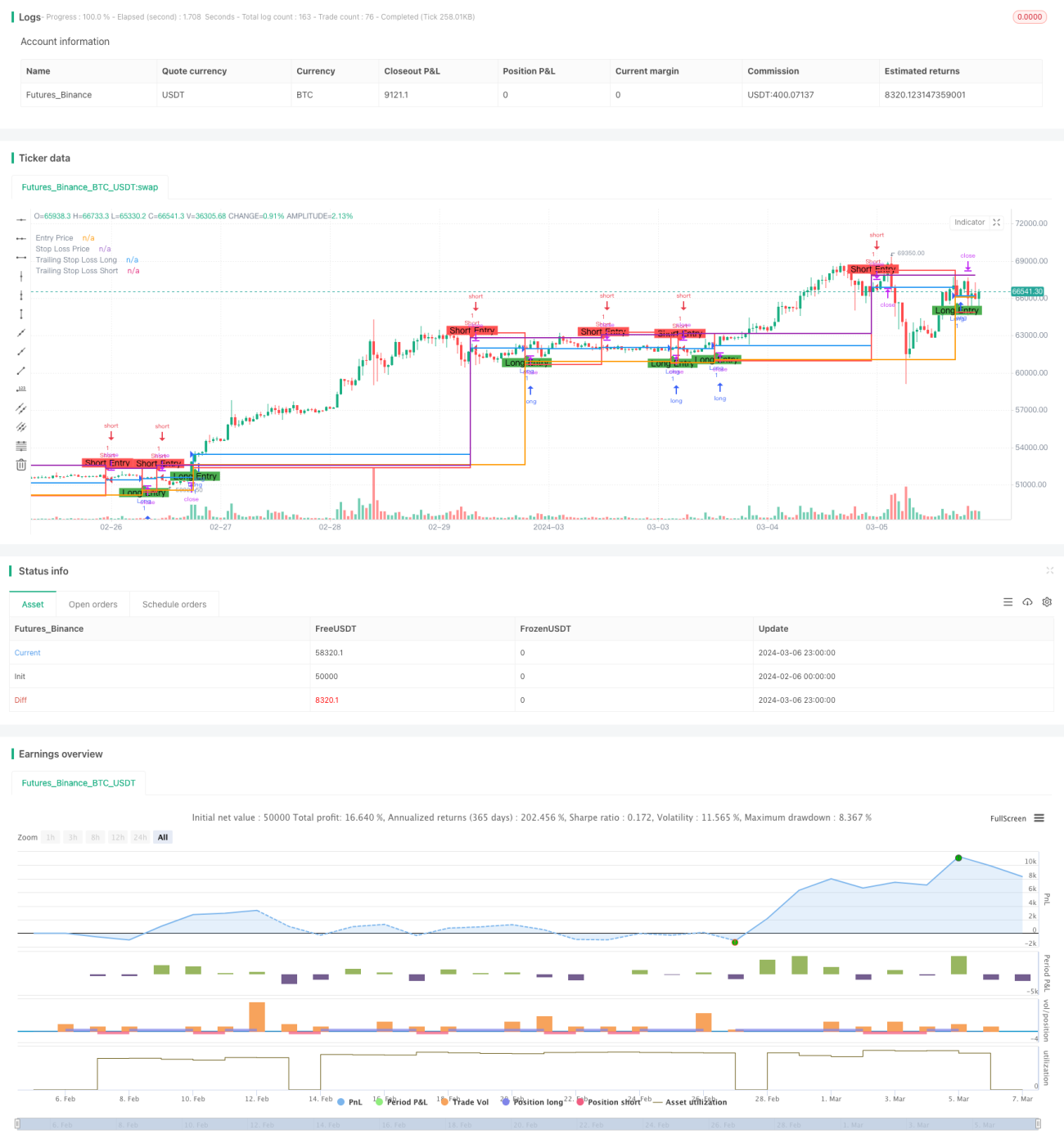

गतिशील अनुकूली प्रवृत्ति व्यापार रणनीति

सिंहावलोकन

गतिशील अनुकूली प्रवृत्ति (ट्रेंड) व्यापार रणनीति एक अभिनव व्यापारिक दृष्टिकोण है, जो वास्तविक समय के बाजार आंकड़ों के आधार पर रणनीति मापदंडों को गतिशील रूप से समायोजित करती है, ताकि बदलते बाजार परिवेश के अनुकूल हो सके। पारंपरिक निश्चित नियम आधारित रणनीतियों के विपरीत, यह रणनीति एक लचीला ढांचा अपनाती है, जो वर्तमान बाजार स्थितियों जैसे अस्थिरता, प्रवृत्ति और मूल्य प्रवृत्तियों के अनुसार वास्तविक समय में व्यापारिक निर्णयों को अनुकूलित करती है। गतिशील तत्वों को शामिल करके, यह रणनीति उभरते अवसरों को अधिक प्रभावी ढंग से भुनाने और व्यापारिक जोखिमों को नियंत्रित करने में सक्षम होती है।

रणनीति का सिद्धांत

इस रणनीति का मूल तत्व उन्नत तकनीकी विश्लेषण और मशीन लर्निंग एल्गोरिदम का उपयोग करके बाजार डेटा का वास्तविक समय में विश्लेषण करना और रणनीति मापदंडों को गतिशील रूप से समायोजित करना है। विशेष रूप से, यह रणनीति निम्नलिखित चरणों का पालन करती है:

-

दो अलग-अलग अवधियों के सरल चलती औसत (SMA) की गणना करें, क्रमशः 10 दिन और 20 दिन का SMA। जब 10 दिन का SMA 20 दिन के SMA को ऊपर की ओर क्रॉस करता है, तो लांग (खरीद) का संकेत उत्पन्न होता है; जब 10 दिन का SMA 20 दिन के SMA को नीचे की ओर क्रॉस करता है, तो शॉर्ट (बिक्री) का संकेत उत्पन्न होता है।

-

उपयोगकर्ता द्वारा निर्धारित स्टॉप-लॉस प्रतिशत पैरामीटर के अनुसार, स्टॉप-लॉस मूल्य की गणना करें। लांग ट्रेड के लिए, स्टॉप-लॉस मूल्य = खुले मूल्य × (1 - स्टॉप-लॉस प्रतिशत); शॉर्ट ट्रेड के लिए, स्टॉप-लॉस मूल्य = खुले मूल्य × (1 + स्टॉप-लॉस प्रतिशत)।

-

जब लांग या शॉर्ट का संकेत आता है, तो रणनीति एक स्थिति खोलती है और संबंधित स्टॉप-लॉस मूल्य सेट करती है। यदि मूल्य स्टॉप-लॉस मूल्य को छूता है, तो रणनीति जोखिम को नियंत्रित करने के लिए स्थिति बंद कर देती है।

-

रणनीति एक गतिशील ट्रेलिंग स्टॉप-लॉस तंत्र भी शामिल करती है। लांग ट्रेड के लिए, ट्रेलिंग स्टॉप-लॉस मूल्य = उच्चतम मूल्य × (1 - स्टॉप-लॉस प्रतिशत); शॉर्ट ट्रेड के लिए, ट्रेलिंग स्टॉप-लॉस मूल्य = न्यूनतम मूल्य × (1 + स्टॉप-लॉस प्रतिशत)। जब मूल्य में गिरावट ट्रेलिंग स्टॉप-लॉस मूल्य को छूती है, तो रणनीति लाभ को लॉक करने के लिए स्थिति बंद कर देती है।

स्टॉप-लॉस और ट्रेलिंग स्टॉप-लॉस मूल्यों को गतिशील रूप से समायोजित करके, यह रणनीति बाजार में बदलाव के अनुकूल हो सकती है, प्रवृत्ति बनने पर स्थिति में बने रहकर लाभ कमा सकती है, और मूल्य में गिरावट पर समय पर स्थिति बंद कर जोखिम को नियंत्रित कर सकती है। यह लचीला व्यापारिक ढांचा इस रणनीति को परिवर्तनशील बाजार परिवेश में उत्कृष्ट प्रदर्शन करने में सक्षम बनाता है।

लाभ विश्लेषण

गतिशील अनुकूली प्रवृत्ति व्यापार रणनीति के निम्नलिखित लाभ हैं:

-

अनुकूलन क्षमता: रणनीति मापदंडों को गतिशील रूप से समायोजित करके, यह रणनीति विभिन्न बाजार स्थितियों के अनुकूल हो सकती है, प्रवृत्ति आधारित अवसरों को पकड़ सकती है और साथ ही जोखिम को नियंत्रित कर सकती है।

-

जोखिम प्रबंधन का अनुकूलन: गतिशील स्टॉप-लॉस और ट्रेलिंग स्टॉप-लॉस तंत्र को शामिल करने से यह रणनीति प्रवृत्ति बनने पर स्थिति में बने रहकर लाभ कमा सकती है, और मूल्य में गिरावट पर समय पर स्थिति बंद कर संभावित नुकसान को प्रभावी ढंग से नियंत्रित कर सकती है।

-

तकनीकी विश्लेषण और मशीन लर्निंग का संयोजन: यह रणनीति उन्नत तकनीकी विश्लेषण संकेतकों और मशीन लर्निंग एल्गोरिदम का उपयोग करती है, जो ऐतिहासिक डेटा की विशाल मात्रा से मूल्यवान व्यापारिक संकेत निकालती है, जिससे रणनीति की विश्वसनीयता और स्थिरता बढ़ती है।

-

आसान कार्यान्वयन और अनुकूलन: इस रणनीति का तर्क स्पष्ट, कोड सरल है, और इसे विभिन्न व्यापारिक प्लेटफार्मों पर लागू करना और बैकटेस्ट करना आसान है। साथ ही, रणनीति मापदंडों को बाजार की विशेषताओं और व्यक्तिगत प्राथमिकताओं के अनुसार लचीले ढंग से समायोजित किया जा सकता है, ताकि रणनीति के प्रदर्शन को अनुकूलित किया जा सके।

जोखिम विश्लेषण

हालाँकि गतिशील अनुकूली प्रवृत्ति व्यापार रणनीति के कई लाभ हैं, फिर भी इसमें कुछ जोखिम हैं:

-

पैरामीटर संवेदनशीलता: इस रणनीति का प्रदर्शन कुछ हद तक पैरामीटर सेटिंग्स पर निर्भर करता है, जैसे स्टॉप-लॉस प्रतिशत, चलती औसत अवधि आदि। अनुपयुक्त पैरामीटर चयन के परिणामस्वरूप रणनीति का प्रदर्शन खराब हो सकता है।

-

बाजार जोखिम: यह रणनीति मुख्य रूप से प्रवृत्ति वाले बाजारों के लिए उपयुक्त है; अस्थिर या अधिक अस्थिरता वाले बाजार परिवेश में, बार-बार व्यापारिक संकेतों के परिणामस्वरूप अत्यधिक व्यापारिक लागत और संभावित नुकसान हो सकता है।

-

ऐतिहासिक डेटा की सीमाएँ: यह रणनीति ऐतिहासिक डेटा के आधार पर अनुकूलित और बैकटेस्ट की जाती है, हालाँकि, पिछला बाजार प्रदर्शन भविष्य के परिणामों की पूरी गारंटी नहीं दे सकता। वास्तविक अनुप्रयोग में रणनीति अज्ञात जोखिमों और चुनौतियों का सामना कर सकती है।

इन जोखिमों से निपटने के लिए, व्यापारी निम्नलिखित उपाय कर सकते हैं:

-

पर्याप्त पैरामीटर अनुकूलन और संवेदनशीलता विश्लेषण करें, और वर्तमान बाजार परिवेश के लिए उपयुक्त पैरामीटर संयोजन चुनें।

-

रणनीति की विश्वसनीयता बढ़ाने के लिए व्यापारिक संकेतों की द्वितीयक पुष्टि के लिए अन्य तकनीकी संकेतकों और मौलिक विश्लेषण को शामिल करें।

-

संभावित नुकसान को सीमित करने के लिए उचित जोखिम नियंत्रण उपाय सेट करें, जैसे स्थिति प्रबंधन, समग्र स्टॉप-लॉस आदि।

-

बाजार में बदलाव और रणनीति प्रदर्शन के अनुसार नियमित रूप से रणनीति का मूल्यांकन और समायोजन करें, और समय पर अनुकूलन और सुधार करें।

अनुकूलन दिशाएँ

गतिशील अनुकूली प्रवृत्ति व्यापार रणनीति के प्रदर्शन को और बेहतर बनाने के लिए, निम्नलिखित अनुकूलन दिशाओं पर विचार किया जा सकता है:

-

अधिक तकनीकी संकेतक शामिल करें: सरल चलती औसत के अलावा, अन्य तकनीकी संकेतक जैसे बोलिंगर बैंड, MACD, RSI आदि को शामिल किया जा सकता है, ताकि अधिक विश्वसनीय व्यापारिक संकेत उत्पन्न हो सकें। कई संकेतकों का संयोजन अधिक व्यापक बाजार जानकारी प्रदान कर सकता है और रणनीति की मजबूती बढ़ा सकता है।

-

पैरामीटर चयन का अनुकूलन: चलती औसत अवधि, स्टॉप-लॉस प्रतिशत जैसे महत्वपूर्ण मापदंडों के लिए, ऐतिहासिक डेटा बैकटेस्टिंग और अनुकूलन एल्गोरिदम जैसे ग्रिड सर्च, जेनेटिक एल्गोरिदम आदि का उपयोग करके सर्वोत्तम पैरामीटर संयोजन खोजा जा सकता है। बाजार में बदलाव के अनुसार नियमित रूप से पैरामीटर सेटिंग्स का मूल्यांकन और समायोजन करें।

-

बाजार भावना विश्लेषण शामिल करें: बाजार भावना और जोखिम प्राथमिकताओं का आकलन करने के लिए भय सूचकांक (VIX), पुट कॉल अनुपात (PCR) जैसे बाजार भावना संकेतक शामिल करें। अत्यधिक भावना की स्थितियों में, जैसे अत्यधिक आशावाद या निराशावाद, रणनीति तदनुसार स्थिति और जोखिम जोखिम को समायोजित कर सकती है।

-

मशीन लर्निंग मॉडल को शामिल करें: तकनीकी संकेतकों और बाजार डेटा के मॉडलिंग और भविष्यवाणी के लिए सपोर्ट वेक्टर मशीन (SVM), रैंडम फ़ॉरेस्ट जैसे मशीन लर्निंग एल्गोरिदम का उपयोग करें। ऐतिहासिक डेटा पर प्रशिक्षण देकर, मशीन लर्निंग मॉडल स्वचालित रूप से जटिल व्यापारिक पैटर्न खोज सकता है और अधिक सटीक व्यापारिक संकेत उत्पन्न कर सकता है।

-

बहु-बाजार और बहु-परिसंपत्ति आवंटन पर विचार करें: जोखिम को फैलाने और अधिक व्यापारिक अवसरों को पकड़ने के लिए इस रणनीति को कई बाजारों और परिसंपत्ति वर्गों जैसे स्टॉक, वायदा, विदेशी मुद्रा आदि में विस्तारित करें। उचित परिसंपत्ति आवंटन और जोखिम प्रबंधन के माध्यम से रणनीति की स्थिरता और लाभ क्षमता में सुधार किया जा सकता है।

निष्कर्ष

गतिशील अनुकूली प्रवृत्ति व्यापार रणनीति एक अभिनव मात्रात्मक व्यापार विधि है जो रणनीति मापदंडों को गतिशील रूप से समायोजित करके लगातार बदलते बाजार परिवेश के अनुकूल होती है। यह रणनीति प्रवृत्ति की पहचान करने के लिए सरल चलती औसतों के क्रॉसओवर संकेतों का उपयोग करती है, साथ ही जोखिम को नियंत्रित करने और लाभ को लॉक करने के लिए गतिशील स्टॉप-लॉस और ट्रेलिंग स्टॉप-लॉस तंत्र शामिल करती है। रणनीति के लाभ इसकी मजबूत अनुकूलन क्षमता, जोखिम प्रबंधन अनुकूलन, तकनीकी विश्लेषण और मशीन लर्निंग का संयोजन, और आसान कार्यान्वयन और अनुकूलन हैं। हालाँकि, इस रणनीति में कुछ जोखिम भी हैं, जैसे पैरामीटर संवेदनशीलता, बाजार जोखिम और ऐतिहासिक डेटा की सीमाएँ। इन जोखिमों से निपटने के लिए, व्यापारी पैरामीटर अनुकूलन कर सकते हैं, अन्य विश्लेषण विधियों को शामिल कर सकते हैं, उचित जोखिम नियंत्रण उपाय सेट कर सकते हैं, और नियमित रूप से रणनीति का मूल्यांकन और समायोजन कर सकते हैं।

भविष्य में, इस रणनीति को और अधिक तकनीकी संकेतक शामिल करके, पैरामीटर चयन को अनुकूलित करके, बाजार भावना विश्लेषण जोड़कर, मशीन लर्निंग मॉडल शामिल करके, और बहु-बाजार और बहु-परिसंपत्ति आवंटन पर विचार करके अनुकूलित और बेहतर बनाया जा सकता है। ये अनुकूलन दिशाएँ रणनीति की मजबूती, अनुकूलनशीलता और लाभ क्षमता को बढ़ाने में मदद करेंगी, जिससे यह गतिशील रूप से बदलते वित्तीय बाजार में दीर्घकालिक प्रतिस्पर्धा बनाए रख सके।

कुल मिलाकर, गतिशील अनुकूली प्रवृत्ति व्यापार रणनीति मात्रात्मक व्यापार के क्षेत्र में एक लचीला और शक्तिशाली उपकरण प्रदान करती है। निरंतर अनुकूलन और नवाचार के माध्यम से, यह रणनीति भविष्य में मात्रात्मक निवेश प्रथाओं में बड़ी भूमिका निभा सकती है, और निवेशकों को स्थिर और महत्वपूर्ण रिटर्न प्रदान कर सकती है।

- 1