MACD, ADX और EMA200 पर आधारित मल्टी-टाइमफ्रेम ट्रेंड ट्रेडिंग रणनीति

अवलोकन

यह रणनीति MACD, ADX और EMA200 संकेतकों पर आधारित है। यह वर्तमान बाजार प्रवृत्ति और गति का आकलन करके कई समय-सीमाओं पर ट्रेंड ट्रेडिंग करती है। रणनीति का मुख्य विचार MACD संकेतक का उपयोग करके बाजार की प्रवृत्ति का निर्धारण करना, ADX संकेतक से प्रवृत्ति की ताकत की पुष्टि करना, EMA200 को प्रवृत्ति फ़िल्टर के रूप में उपयोग करना और अधिक से अधिक ट्रेडिंग अवसर तथा बेहतर जोखिम-लाभ अनुपात प्राप्त करने के लिए कई समय-सीमाओं पर व्यापार करना है।

रणनीति सिद्धांत

- 200-दिवसीय एक्सपोनेंशियल मूविंग एवरेज (EMA200) की गणना करें, जो प्रवृत्ति फ़िल्टर के रूप में कार्य करता है।

- MACD संकेतक की गणना करें, जिसमें MACD लाइन, सिग्नल लाइन और हिस्टोग्राम शामिल हैं, जिनका उपयोग बाजार की प्रवृत्ति का निर्धारण करने के लिए किया जाता है।

- वास्तविक अस्थिरता (ATR) और दिशात्मक गति सूचकांक (ADX) की गणना करें, जिनका उपयोग प्रवृत्ति की ताकत की पुष्टि करने के लिए किया जाता है।

- लॉन्ग (खरीद) प्रवेश की शर्त: बंद मूल्य EMA200 से ऊपर है, MACD लाइन सिग्नल लाइन से ऊपर है और शून्य से नीचे है, ADX 25 से अधिक या बराबर है।

- शॉर्ट (बिक्री) प्रवेश की शर्त: बंद मूल्य EMA200 से नीचे है, MACD लाइन सिग्नल लाइन से नीचे है और शून्य से ऊपर है, ADX 25 से अधिक या बराबर है।

- स्टॉप लॉस और टेक प्रॉफिट की दूरी की गणना करने के लिए ATR का उपयोग करें। स्टॉप लॉस 1% और टेक प्रॉफिट 1.5% निर्धारित किया गया है।

- जब लॉन्ग की शर्तें पूरी होती हैं, तो स्टॉप ऑर्डर और लिमिट ऑर्डर के माध्यम से लॉन्ग पोजीशन ली जाती है; जब शॉर्ट की शर्तें पूरी होती हैं, तो स्टॉप ऑर्डर और लिमिट ऑर्डर के माध्यम से शॉर्ट पोजीशन ली जाती है।

- विभिन्न समय-सीमाओं जैसे 15 मिनट, 30 मिनट, 1 घंटा आदि पर रणनीति का परीक्षण करें ताकि सर्वोत्तम ट्रेडिंग समय-सीमा का पता लगाया जा सके।

लाभ विश्लेषण

- कई संकेतकों को मिलाकर ट्रेडिंग निर्णय लेने से रणनीति की विश्वसनीयता और स्थिरता बढ़ाने में मदद मिलती है।

- कई समय-सीमाओं पर व्यापार करने से विभिन्न स्तरों की प्रवृत्तियों को पकड़ा जा सकता है और अधिक ट्रेडिंग अवसर प्राप्त किए जा सकते हैं।

- स्टॉप लॉस और टेक प्रॉफिट की दूरी की गणना के लिए ATR का उपयोग करने से पोजीशन को गतिशील रूप से समायोजित किया जा सकता है और जोखिम को नियंत्रित किया जा सकता है।

- स्टॉप लॉस और टेक प्रॉफिट का उचित निर्धारण रणनीति के जोखिम-लाभ अनुपात को बेहतर बनाने में मदद करता है।

- कोड संरचना स्पष्ट है, समझने और अनुकूलित करने में आसान है।

जोखिम विश्लेषण

- रणनीति ट्रेंडिंग बाजारों पर निर्भर करती है, और साइडवेज (रेंज-बाउंड) बाजारों में इसका प्रदर्शन खराब हो सकता है।

- विभिन्न बाजारों और परिसंपत्तियों के अनुसार कई संकेतकों के पैरामीटर सेटिंग्स को अनुकूलित करने की आवश्यकता हो सकती है, अन्यथा रणनीति का प्रदर्शन खराब हो सकता है।

- स्टॉप लॉस और टेक प्रॉफिट निश्चित हैं, जो बाजार में बदलाव के अनुकूल नहीं हो पाते, जिससे नुकसान बढ़ सकता है या लाभ घट सकता है।

- कई समय-सीमाओं पर व्यापार करने से ट्रेडिंग आवृत्ति बढ़ सकती है, जिससे ट्रेडिंग लागत बढ़ सकती है।

समाधान के तरीके:

- अनुकूली पैरामीटर अनुकूलन लागू करें, जो बाजार में बदलाव के अनुसार संकेतक पैरामीटर को स्वचालित रूप से समायोजित करे।

- स्टॉप लॉस और टेक प्रॉफिट को गतिशील रूप से समायोजित करें, जैसे ट्रेलिंग स्टॉप या वेरिएबल टेक प्रॉफिट का उपयोग करना।

- बैकटेस्टिंग में ट्रेडिंग लागत को शामिल करें और सर्वोत्तम समय-सीमा और ट्रेडिंग आवृत्ति का चयन करें।

अनुकूलन दिशा

- प्रवृत्ति निर्धारण की सटीकता में सुधार के लिए अन्य प्रवृत्ति पुष्टि संकेतकों जैसे बोलिंजर बैंड, मूविंग एवरेज सिस्टम आदि को शामिल करें।

- स्टॉप लॉस और टेक प्रॉफिट सेटिंग्स को अनुकूलित करें, जैसे गतिशील स्टॉप लॉस/टेक प्रॉफिट या अस्थिरता-आधारित स्टॉप लॉस/टेक प्रॉफिट अपनाना।

- सिग्नल की गुणवत्ता में सुधार के लिए ट्रेडिंग सिग्नल में अधिक फ़िल्टरिंग शर्तें जोड़ें, जैसे ट्रेडिंग वॉल्यूम, बाजार भावना आदि।

- विभिन्न बाजारों और परिसंपत्तियों के लिए पैरामीटर अनुकूलन करें और सर्वोत्तम पैरामीटर संयोजन खोजें।

- बाजार परिवर्तनों के अनुकूल होने और रणनीति की अनुकूलनशीलता और स्थिरता में सुधार करने के लिए मशीन लर्निंग एल्गोरिदम शामिल करने पर विचार करें।

उपरोक्त अनुकूलन के माध्यम से, रणनीति की मजबूती और लाभप्रदता में सुधार किया जा सकता है, और विभिन्न बाजार स्थितियों के लिए बेहतर अनुकूलन किया जा सकता है।

निष्कर्ष

यह रणनीति MACD, ADX और EMA200 जैसे संकेतकों को मिलाकर कई समय-सीमाओं पर प्रवृत्ति व्यापार करती है, जिसमें कुछ लाभ और व्यवहार्यता है। रणनीति की कुंजी प्रवृत्ति निर्धारण और प्रवृत्ति की ताकत की पुष्टि में निहित है। कई संकेतकों के सामूहिक प्रभाव के माध्यम से, प्रवृत्ति के अवसरों को अच्छी तरह से पकड़ा जा सकता है। साथ ही, रणनीति निश्चित स्टॉप लॉस और टेक प्रॉफिट का उपयोग करती है, जो जोखिम को नियंत्रित करने में मदद करती है। हालांकि, रणनीति की कुछ सीमाएँ भी हैं, जैसे कि साइडवेज बाजारों में इसकी अनुकूलनशीलता खराब हो सकती है, और निश्चित स्टॉप लॉस/टेक प्रॉफिट बाजार में बदलाव के अनुकूल नहीं हो पाता है। भविष्य में, अधिक प्रवृत्ति पुष्टि संकेतकों को शामिल करने, स्टॉप लॉस/टेक प्रॉफिट के तरीकों को अनुकूलित करने, फ़िल्टरिंग शर्तों को जोड़ने, पैरामीटर अनुकूलन करने और मशीन लर्निंग एल्गोरिदम शामिल करने पर विचार किया जा सकता है ताकि रणनीति के प्रदर्शन में लगातार सुधार हो सके। कुल मिलाकर, इस रणनीति की अवधारणा स्पष्ट है, कार्यान्वयन सरल है, और इसे आगे के अनुकूलन और सुधार के लिए एक आधार रणनीति के रूप में उपयोग किया जा सकता है, जो व्यावहारिक अनुप्रयोग में एक निश्चित संदर्भ मूल्य रखता है।

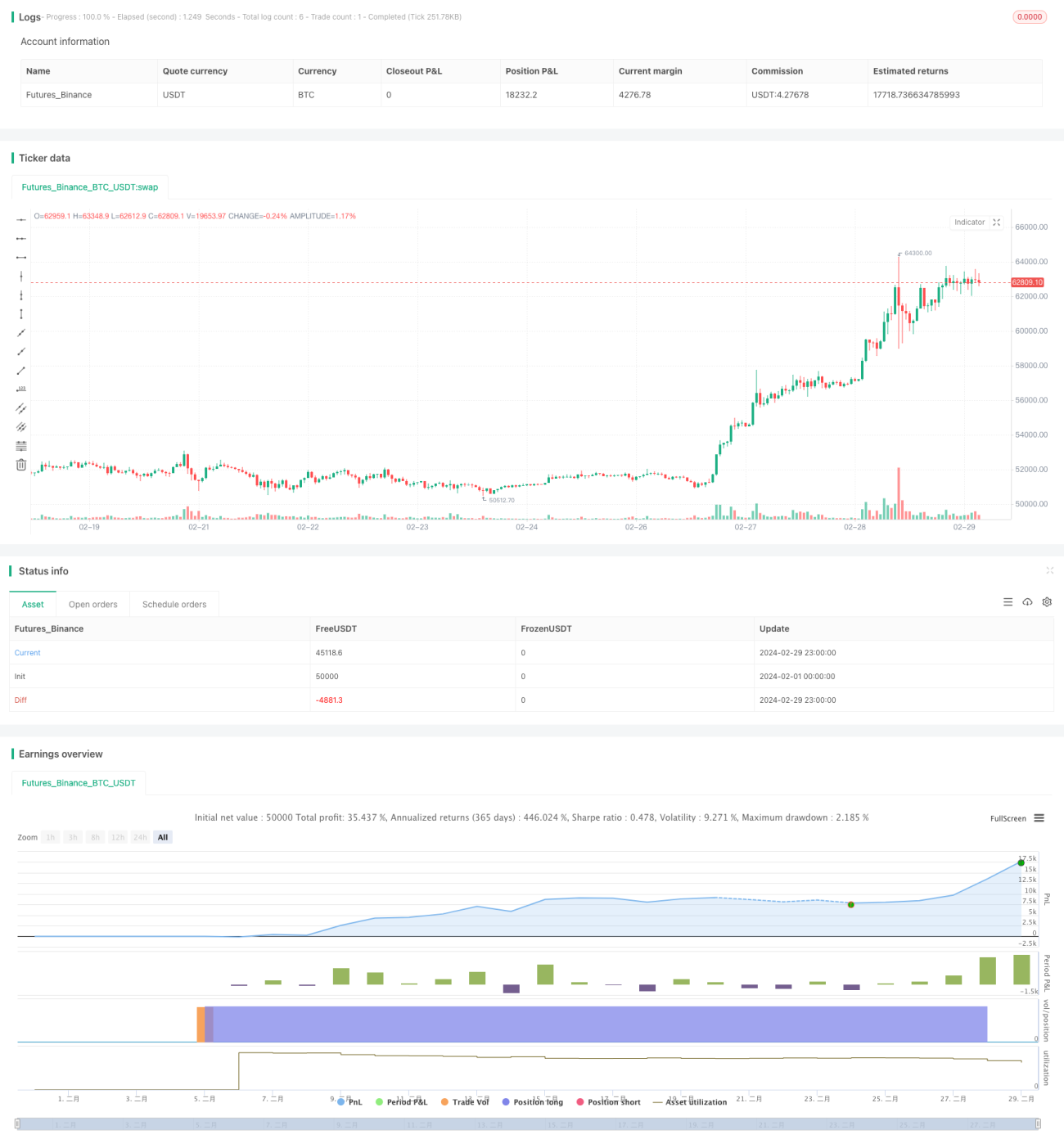

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © colemanrumsey

//@version=5- 1