मूविंग एवरेज पुलबैक ट्रैकिंग स्ट्रैटेजी

अवलोकन

इस रणनीति का मुख्य विचार दो अलग-अलग अवधियों की मूविंग एवरेज का उपयोग करके बाजार में सुधार के बाद रिबाउंड के अवसरों को पकड़ना है। जब कीमत दीर्घकालिक मूविंग एवरेज से ऊपर होती है और अल्पकालिक मूविंग एवरेज की ओर सुधार दिखाती है, तो रणनीति लॉन्ग पोजीशन खोलती है और जब कीमत फिर से अल्पकालिक मूविंग एवरेज से ऊपर आ जाती है या स्टॉप-लॉस स्तर को छू लेती है, तो पोजीशन बंद कर देती है। यह रणनीति प्रवृत्ति में सुधार पर खरीदारी के अवसरों की तलाश करके प्रवृत्ति बाजार में लाभ कमाने का प्रयास करती है।

रणनीति सिद्धांत

- दो अलग-अलग अवधियों की मूविंग एवरेज (MA1 और MA2) की गणना करें, जहाँ MA1 दीर्घकालिक मूविंग एवरेज है और MA2 अल्पकालिक मूविंग एवरेज है।

- जब क्लोजिंग प्राइस MA1 से ऊपर और MA2 से नीचे हो, साथ ही कोई मौजूदा पोजीशन न हो और वर्तमान समय निर्धारित ट्रेडिंग समय सीमा के भीतर हो, तो रणनीति लॉन्ग पोजीशन खोलती है।

- खरीद मूल्य buyPrice रिकॉर्ड करें और स्टॉप-लॉस मूल्य stopPrice (अर्थात खरीद मूल्य में i_stopPercent प्रतिशत की गिरावट) की गणना करें।

- जब क्लोजिंग प्राइस फिर से MA2 से ऊपर आ जाता है और i_lowerClose गलत (false) है, या क्लोजिंग प्राइस स्टॉप-लॉस मूल्य stopPrice से नीचे टूट जाता है, तो रणनीति पोजीशन बंद कर देती है।

- यदि i_lowerClose सत्य (true) है, तो जब क्लोजिंग प्राइस MA2 से ऊपर हो और पिछली कैंडल का क्लोजिंग प्राइस MA2 से नीचे हो, तब पोजीशन बंद करें।

रणनीति के लाभ

- प्रवृत्ति अनुसरण: कीमत और दीर्घकालिक मूविंग एवरेज के बीच स्थिति का आकलन करके वर्तमान समग्र प्रवृत्ति का निर्धारण करें और प्रवृत्ति में प्रवेश के अवसर खोजें।

- सुधार पर खरीदारी: बढ़ती प्रवृत्ति में कीमत के अल्पकालिक मूविंग एवरेज की ओर सुधार करने पर खरीदारी के अवसर ढूंढता है, जिससे खरीद मूल्य की गुणवत्ता में सुधार होता है।

- स्टॉप-लॉस सुरक्षा: स्टॉप-लॉस मूल्य निर्धारित करता है, जब कीमत विपरीत दिशा में एक निश्चित सीमा तक चलती है तो स्वचालित रूप से पोजीशन बंद कर देता है, जिससे डाउनसाइड जोखिम प्रभावी रूप से नियंत्रित रहता है।

- लचीले पैरामीटर: उपयोगकर्ता अपनी प्राथमिकता के अनुसार मूविंग एवरेज अवधि, स्टॉप-लॉस प्रतिशत, पिछली कैंडल के क्लोजिंग प्राइस के अल्पकालिक मूविंग एवरेज से नीचे होने पर पोजीशन बंद करने जैसे पैरामीटर लचीले ढंग से सेट कर सकते हैं।

रणनीति जोखिम

- पैरामीटर ऑप्टिमाइजेशन: विभिन्न पैरामीटर सेटिंग्स का रणनीति प्रदर्शन पर बहुत प्रभाव पड़ता है; सर्वोत्तम पैरामीटर संयोजन खोजने के लिए विभिन्न बाजार स्थितियों में पैरामीटर ऑप्टिमाइजेशन और बैकटेस्टिंग आवश्यक है।

- साइडवेज़ बाजार: साइडवेज़ बाजार में कीमत दीर्घकालिक और अल्पकालिक मूविंग एवरेज के बीच बार-बार उतार-चढ़ाव कर सकती है, जिससे रणनीति बार-बार पोजीशन खोल और बंद कर सकती है, जिससे अधिक ट्रेडिंग लागत हो सकती है।

- प्रवृत्ति परिवर्तन: जब बाजार की प्रवृत्ति उलट जाती है, तो रणनीति लगातार घाटा उठा सकती है। ऐसी स्थिति में प्रवृत्ति परिवर्तन का आकलन करने और रणनीति को समय पर समायोजित करने के लिए अन्य संकेतकों या संकेतों का उपयोग करना आवश्यक है।

- ब्लैक स्वान घटनाएँ: जब बाजार में कोई बड़ी, अप्रत्याशित घटना होती है, तो इससे कीमतों में भारी उतार-चढ़ाव हो सकता है, और स्टॉप-लॉस ट्रिगर होने के बाद रणनीति को बड़ा नुकसान उठाना पड़ सकता है।

रणनीति अनुकूलन दिशाएँ

- प्रवृत्ति निर्धारण: पोजीशन खोलने से पहले ADX जैसे अधिक प्रवृत्ति संकेतकों को शामिल करना, ताकि वर्तमान प्रवृत्ति की ताकत और दिशा की पुष्टि हो सके और प्रवेश संकेतों की सटीकता में सुधार हो।

- गतिशील स्टॉप-लॉस: मूल्य अस्थिरता, ATR जैसे संकेतकों के आधार पर स्टॉप-लॉस स्तर को गतिशील रूप से समायोजित करना, मूल्य में अधिक उतार-चढ़ाव होने पर स्टॉप-लॉस को ढीला करना और मूल्य में कम उतार-चढ़ाव होने पर इसे कसना।

- पोजीशन प्रबंधन: बाजार प्रवृत्ति की ताकत, मूल्य अस्थिरता आदि कारकों के आधार पर प्रत्येक पोजीशन के आकार को गतिशील रूप से समायोजित करना, प्रवृत्ति मजबूत और अस्थिरता मध्यम होने पर पोजीशन बढ़ाना, और प्रवृत्ति कमजोर या अस्थिरता बहुत अधिक होने पर पोजीशन घटाना।

- लॉन्ग-शॉर्ट हेजिंग: एक साथ लॉन्ग और शॉर्ट दोनों तरफ से संकेतों की निगरानी करने और विभिन्न बाजारों या चक्रों में हेज पोजीशन खोलने पर विचार करना, ताकि रणनीति के समग्र जोखिम को कम किया जा सके।

सारांश

मूविंग एवरेज पुलबैक ट्रैकिंग रणनीति दो अलग-अलग अवधियों की मूविंग एवरेज के सापेक्ष स्थिति का उपयोग करके बढ़ती प्रवृत्ति में कीमत के सुधार पर लॉन्ग पोजीशन के अवसरों को पकड़ती है। यह रणनीति प्रवृत्ति-प्रधान बाजारों के लिए उपयुक्त है, और उचित पैरामीटर और स्टॉप-लॉस सेट करके प्रवृत्ति बाजार में स्थिर लाभ कमा सकती है। हालांकि, साइडवेज़ बाजार और प्रवृत्ति परिवर्तन के समय यह रणनीति कुछ जोखिम उठाती है। अधिक संकेतकों को शामिल करने, पोजीशन प्रबंधन और गतिशील स्टॉप-लॉस को अनुकूलित करने जैसे तरीकों से रणनीति के प्रदर्शन और स्थिरता को और बेहतर बनाया जा सकता है।

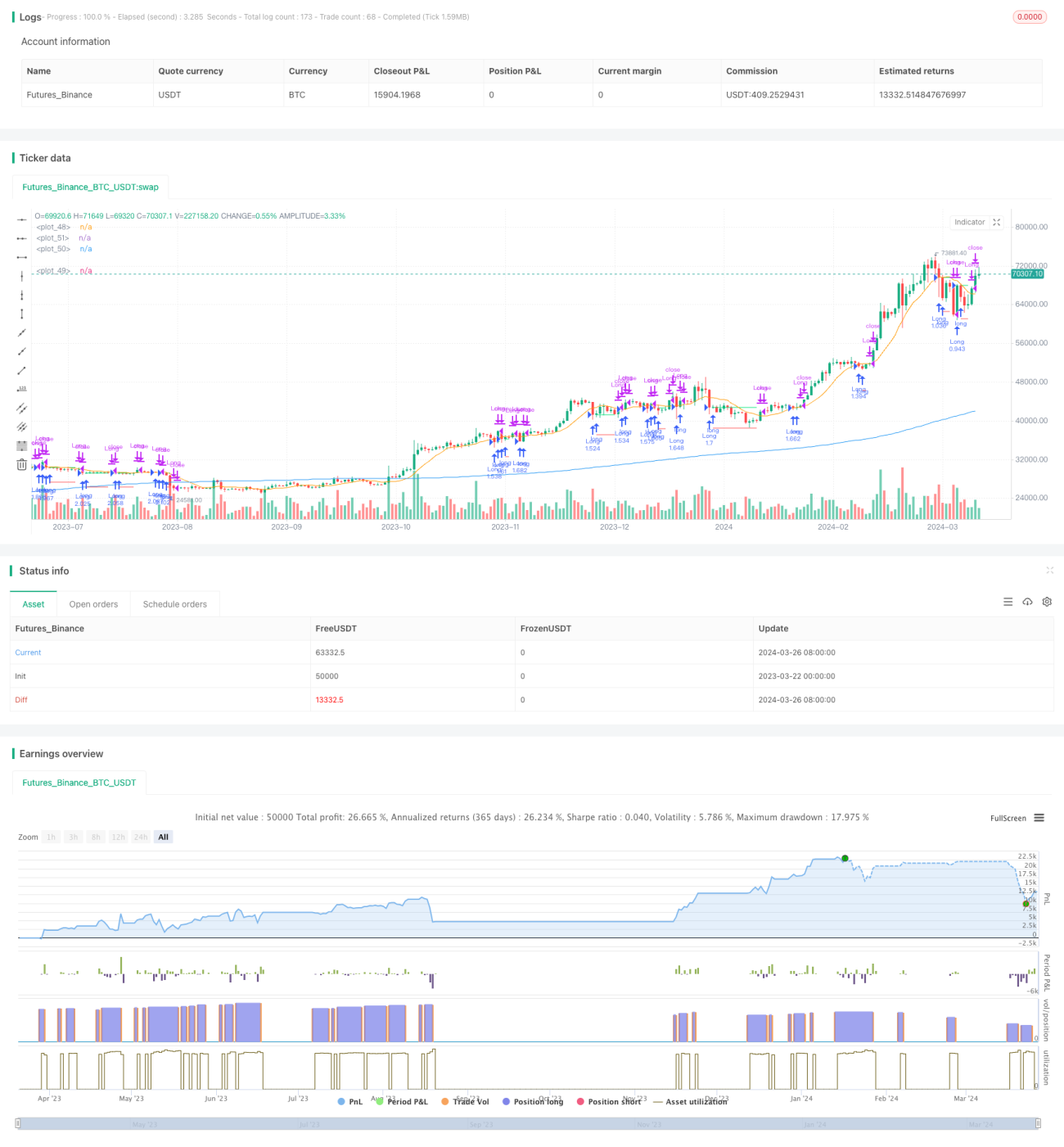

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © contapessoal_ivan

// @version=5

strategy("Pullback Strategy", - 1