Strategi Kombinasi Multi-Faktor Momentum dan Reversal

Ikhtisar

Strategi ini menggabungkan indikator momentum CMO dan indikator pembalikan Stochastic untuk menerapkan model multi-faktor, guna menemukan peluang trading di berbagai kondisi pasar.

Analisis Prinsip

Strategi ini terdiri dari dua sub-strategi:

-

Strategi Pembalikan 123

- Menggunakan indikator Stochastic 9 hari untuk menilai kondisi overbought/oversold.

- Jika harga penutupan naik selama 2 hari berturut-turut dan Stochastic di bawah 50, lakukan posisi long.

- Jika harga penutupan turun selama 2 hari berturut-turut dan Stochastic di atas 50, lakukan posisi short.

-

Strategi Nilai Absolut CMO

- Menghitung nilai absolut CMO.

- Jika nilai absolut CMO di atas 70, dianggap overbought, lakukan short.

- Jika nilai absolut CMO di bawah 20, dianggap oversold, lakukan long.

Akhirnya, jika sinyal kedua sub-strategi sejalan, maka sinyal trading dikeluarkan.

Strategi ini memanfaatkan keunggulan indikator momentum CMO dan indikator pembalikan Stochastic. CMO mampu mengidentifikasi tren dengan baik, sementara Stochastic dapat menemukan peluang pembalikan jangka pendek. Kombinasi keduanya memungkinkan penemuan peluang trading di berbagai fase pasar.

Analisis Keunggulan

Strategi ini memiliki keunggulan sebagai berikut:

- Model multi-faktor yang menggabungkan momentum dan pembalikan, mampu beradaptasi dengan berbagai kondisi pasar.

- CMO memiliki kemampuan identifikasi tren yang kuat, Stochastic akurat dalam menentukan titik pembalikan.

- Hanya bertrading ketika kedua sinyal selaras, menghindari sinyal palsu dan meningkatkan probabilitas profit.

- Ruang optimasi parameter yang besar, dapat disesuaikan untuk instrumen dan periode yang berbeda.

- Menggabungkan indikator jangka panjang dan jangka pendek, dapat menemukan lebih banyak peluang trading.

- Aturan sederhana dan jelas, mudah dipahami dan diimplementasikan, cocok untuk algorithmic trading.

Analisis Risiko

Strategi ini juga memiliki risiko berikut:

- Kemungkinan sub-strategi mengeluarkan sinyal salah masih ada, perlu optimasi parameter.

- Peristiwa tak terduga dapat menyebabkan pembalikan tren dan mengakibatkan kerugian besar.

- Frekuensi trading mungkin terlalu tinggi, biaya transaksi perlu dipertimbangkan.

- Kedua sub-strategi merupakan indikator lagging (tertunda), terdapat masalah keterlambatan waktu.

- Perlu penyesuaian parameter untuk instrumen yang berbeda, membutuhkan optimasi parameter yang tinggi.

Tindakan Penanggulangan:

- Optimalkan parameter sub-strategi untuk mengurangi probabilitas sinyal salah.

- Tetapkan stop loss untuk mengendalikan kerugian per transaksi.

- Sesuaikan kondisi pembukaan posisi untuk mengurangi frekuensi trading.

- Gunakan data tick real-time untuk mengurangi masalah keterlambatan.

- Manfaatkan metode machine learning untuk optimasi parameter secara otomatis.

Arah Optimasi

Strategi ini dapat dioptimasi dari aspek berikut:

- Memperkenalkan lebih banyak faktor, seperti volatilitas, volume-harga, untuk membentuk model multi-faktor yang sistematis.

- Membangun mekanisme optimasi parameter dinamis, menyesuaikan parameter berdasarkan kondisi pasar.

- Mengoptimalkan logika pembukaan posisi, memperkenalkan metode seperti probabilitas dan pemulusan eksponensial.

- Melakukan lindung nilai posisi jangka panjang dalam jangka pendek, mencapai dua tujuan sekaligus.

- Memanfaatkan deep learning untuk mengekstrak lebih banyak fitur, membangun aturan trading non-linear.

- Mengeksplorasi model tanpa parameter, menghindari bias dari pemilihan parameter manual.

- Menggabungkan data frekuensi tinggi dan peristiwa berita untuk mengurangi masalah keterlambatan sinyal.

Kesimpulan

Strategi ini menerapkan model multi-faktor dengan menggunakan indikator momentum CMO dan indikator pembalikan Stochastic, menemukan lebih banyak peluang trading di pasar yang berosilasi. Dibandingkan dengan indikator tunggal, kombinasi multi-faktor mampu beradaptasi dengan kondisi pasar yang lebih kompleks. Selain itu, strategi ini memiliki ruang optimasi parameter yang besar dan aturan yang sederhana, cocok untuk pengembangan algorithmic trading. Namun, perlu diperhatikan pengendalian risiko serta persyaratan yang cukup tinggi dalam pemilihan parameter dan optimasi model. Secara keseluruhan, strategi momentum-pembalikan multi-faktor merupakan pendekatan trading sistematis yang dapat dijadikan referensi dan dikembangkan lebih lanjut.

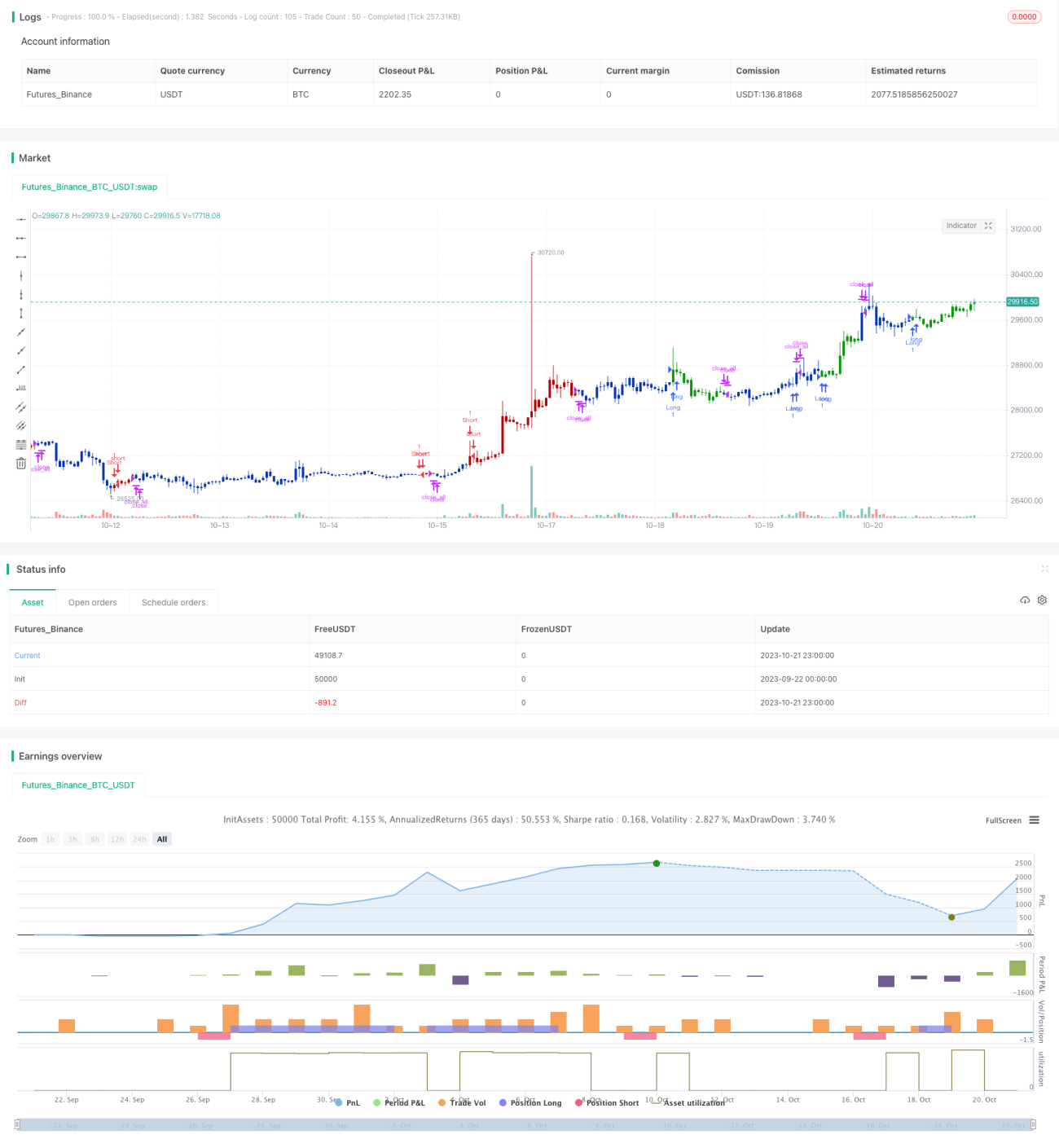

/*backtest

start: 2023-09-22 00:00:00

end: 2023-10-22 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 17/09/2019

// This is combo strategies for get a cumulative signal. - 1