Strategi Perdagangan Dua Arah RSI dengan Garis Osilasi Ganda

Ikhtisar

Strategi perdagangan dua arah osilasi jalur ganda RSI adalah strategi yang menggunakan indikator RSI untuk melakukan perdagangan dua arah. Strategi ini memanfaatkan prinsip overbought dan oversold dari indikator RSI, dikombinasikan dengan pengaturan jalur ganda dan sinyal perdagangan moving average, untuk mencapai pembukaan dan penutupan posisi dua arah yang efisien.

Prinsip Strategi

Strategi ini terutama didasarkan pada prinsip overbought dan oversold dari indikator RSI untuk mengambil keputusan perdagangan. Strategi pertama-tama menghitung nilai indikator RSI (vrsi), serta jalur atas (sn) dan jalur bawah (ln) dari jalur ganda. Ketika nilai RSI menembus ke bawah jalur bawah (ln), sinyal beli (long) dihasilkan. Ketika nilai RSI menembus ke atas jalur atas (sn), sinyal jual (short) dihasilkan.

Strategi juga mendeteksi perubahan naik-turun lilin (K-line) untuk menghasilkan sinyal beli dan jual tambahan. Secara khusus, ketika lilin menembus ke atas dari bawah, sinyal beli (longLogic) dihasilkan; ketika lilin menembus ke bawah dari atas, sinyal jual (shortLogic) dihasilkan. Selain itu, strategi menyediakan sakelar parameter yang memungkinkan hanya long, hanya short, atau membalikkan sinyal.

Setelah menghasilkan sinyal beli atau jual, strategi menghitung jumlah sinyal dan mengontrol jumlah pembukaan posisi. Aturan penambahan posisi dapat diatur melalui parameter. Kondisi penutupan posisi mencakup take profit, stop loss, trailing stop loss, dll., dengan persentase take profit dan stop loss yang dapat diatur.

Singkatnya, strategi ini menggabungkan berbagai teknik seperti indikator RSI, persilangan moving average, penambahan posisi berdasarkan statistik, take profit/stop loss, dll., untuk mencapai perdagangan dua arah otomatis.

Keunggulan Strategi

- Menggunakan prinsip overbought dan oversold dari indikator RSI untuk membuka posisi beli dan jual pada level yang wajar.

- Pengaturan jalur ganda membantu menghindari sinyal palsu. Jalur atas mencegah penutupan posisi beli terlalu dini, jalur bawah mencegah penutupan posisi jual terlalu dini.

- Sinyal perdagangan moving average menyaring breakout palsu. Sinyal hanya dihasilkan ketika harga menembus moving average, sehingga menghindari sinyal palsu.

- Menghitung jumlah sinyal dan jumlah penambahan posisi untuk mengontrol risiko.

- Persentase take profit dan stop loss yang dapat disesuaikan, sehingga risiko dan imbal hasil terkendali.

- Trailing stop loss mengikuti pergerakan harga untuk mengunci keuntungan lebih lanjut.

- Dapat diatur untuk hanya long, hanya short, atau membalikkan sinyal, sehingga dapat beradaptasi dengan berbagai kondisi pasar.

- Sistem perdagangan otomatis mengurangi biaya operasional manual.

Risiko Strategi

- Risiko kegagalan pembalikan indikator RSI. Indikator RSI yang memasuki area overbought atau oversold belum tentu akan berbalik arah.

- Risiko terjebak akibat titik take profit dan stop loss yang tetap. Pengaturan take profit/stop loss yang tidak tepat dapat menyebabkan stop loss atau take profit yang terlalu dini.

- Bergantung pada indikator teknis, terdapat risiko optimasi parameter. Pengaturan parameter indikator yang tidak tepat dapat mempengaruhi kinerja strategi.

- Beberapa kondisi terpicu secara bersamaan, berisiko kehilangan order.

- Sistem perdagangan otomatis memiliki risiko kesalahan yang tidak normal.

Untuk mengatasi risiko di atas, dapat dilakukan optimasi pengaturan parameter, penyesuaian strategi take profit/stop loss, penambahan penyaringan likuiditas, optimasi logika pembangkitan sinyal, dan penambahan pemantauan kesalahan abnormal.

Arah Optimasi Strategi

- Menguji parameter periode yang berbeda untuk mengoptimalkan parameter indikator RSI.

- Menguji pengaturan persentase take profit dan stop loss yang berbeda.

- Menambahkan penyaringan volume perdagangan atau tingkat pengembalian untuk menghindari likuiditas yang tidak memadai.

- Mengoptimalkan logika pembangkitan sinyal, memperbaiki cara persilangan moving average.

- Menambahkan pengujian ulang pada beberapa rentang waktu untuk memverifikasi stabilitas.

- Mempertimbangkan penambahan indikator lain untuk mengoptimalkan efek sinyal.

- Menambahkan strategi manajemen posisi.

- Menambahkan pemantauan kesalahan abnormal.

- Mengoptimalkan algoritma trailing stop loss otomatis.

- Mempertimbangkan penambahan machine learning untuk meningkatkan strategi.

Kesimpulan

Strategi perdagangan dua arah osilasi jalur ganda RSI menggabungkan berbagai teknik seperti indikator RSI, pembukaan posisi berdasarkan statistik, dan prinsip stop loss untuk mencapai perdagangan dua arah otomatis. Strategi ini memiliki kustomisasi yang kuat; pengguna dapat menyesuaikan parameter sesuai kebutuhan untuk beradaptasi dengan berbagai kondisi pasar. Pada saat yang sama, strategi ini masih memiliki ruang untuk perbaikan, seperti optimasi pengaturan parameter, strategi manajemen risiko, logika pembangkitan sinyal, dll., untuk membuat strategi lebih stabil dan andal. Secara keseluruhan, strategi ini memberikan solusi perdagangan kuantitatif yang relatif efisien bagi pengguna.

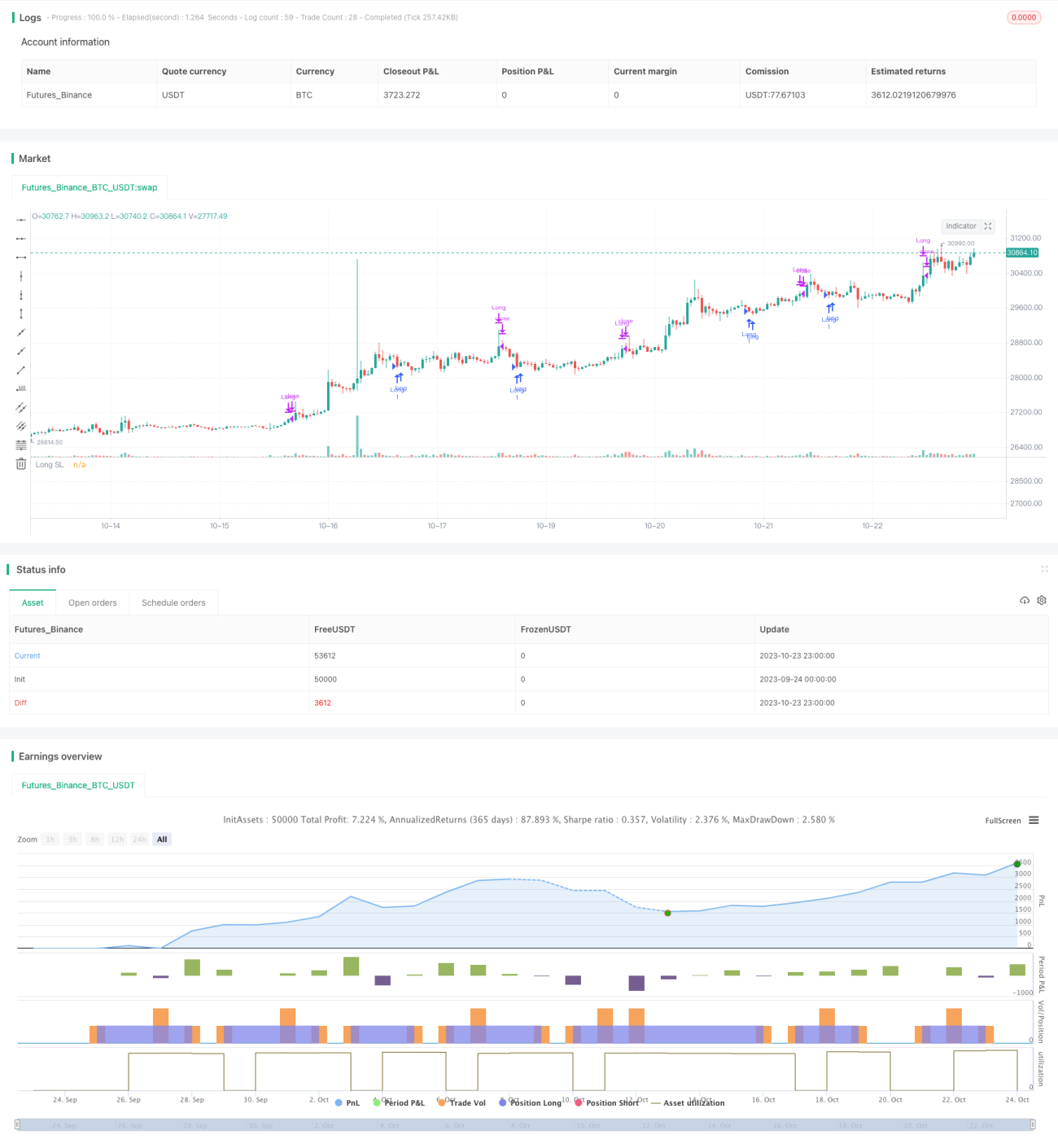

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// Learn more about Autoview and how you can automate strategies like this one here: https://autoview.with.pink/

// strategy("Autoview Build-a-bot - 5m chart", "Strategy", overlay=true, pyramiding=2000, default_qty_value=10000)

// study("Autoview Build-a-bot", "Alerts")- 1