Strategi Perdagangan Kuantitatif Multi-Indikator

Ikhtisar

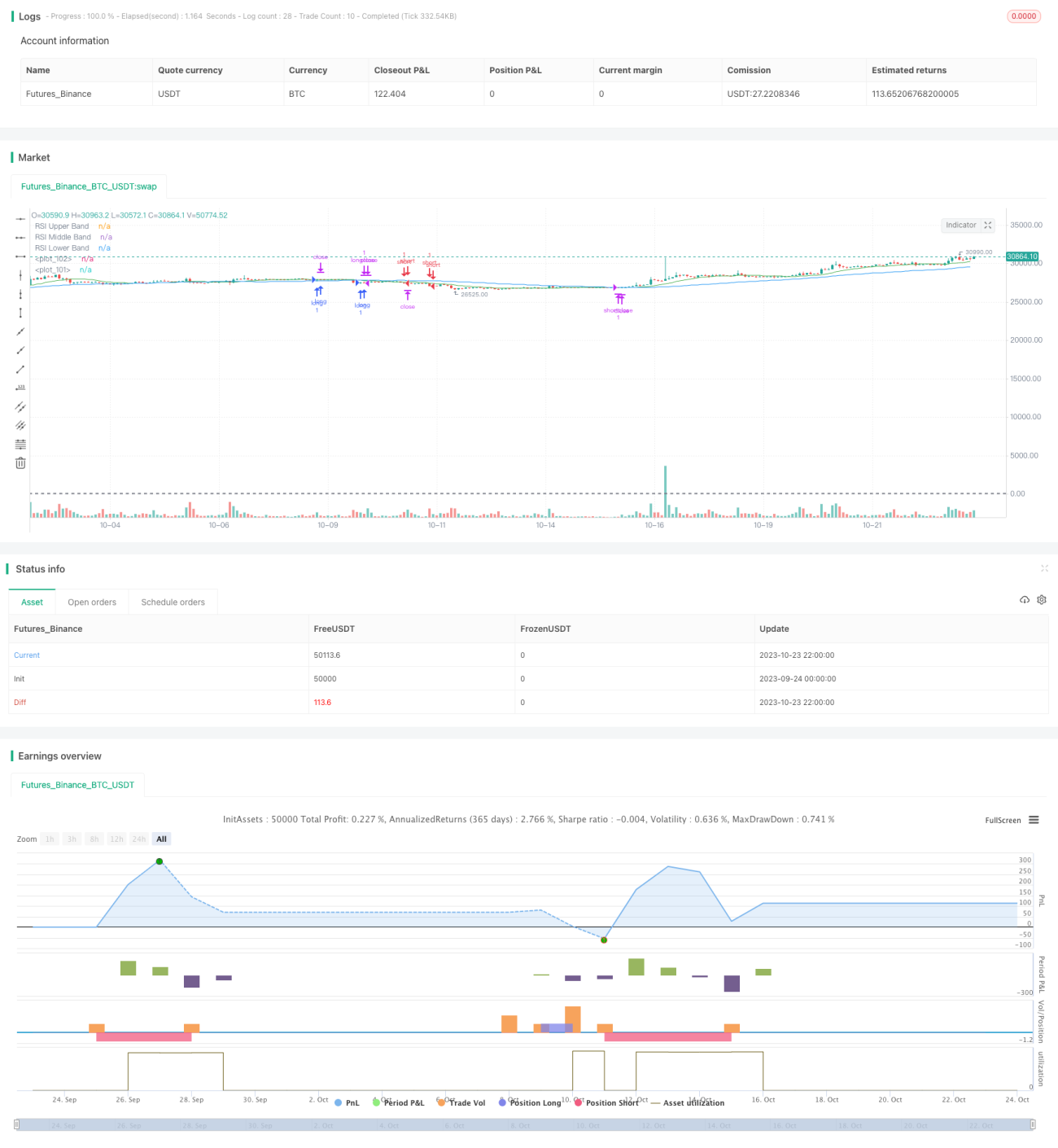

Strategi ini menggunakan kombinasi berbagai indikator teknis untuk membuat keputusan trading long dan short. Indikator utama termasuk Bollinger Bands, RSI, ADX, serta moving average untuk menentukan arah tren.

Prinsip Strategi

Strategi ini terutama menggunakan Bollinger Bands untuk menilai kondisi konsolidasi harga. Penyempitan Bollinger Bands menunjukkan penurunan volatilitas harga dan potensi breakout. Pada saat yang sama, RSI digunakan untuk mendeteksi overbought dan oversold; RSI di atas 70 menunjukkan area overbought, di bawah 30 menunjukkan area oversold. Ketika Bollinger Bands menyempit dan RSI mendekati area overbought/oversold, dilakukan trading kontra-tren.

Selain itu, strategi ini juga menggunakan ADX untuk mengukur kekuatan pergerakan harga. ADX yang tinggi menunjukkan tren yang kuat, sehingga trader dapat memilih trading searah tren; ADX yang rendah menunjukkan tidak ada tren yang jelas, sehingga trading reversal dapat dipertimbangkan. Terakhir, moving average digunakan untuk menentukan arah tren jangka panjang. Jika harga dalam tren naik, pertimbangkan untuk membeli; jika harga dalam tren turun, pertimbangkan untuk menjual.

Secara spesifik, ketika Bollinger Bands menyempit, RSI mendekati area overbought/oversold, dan harga menembus pita bawah (lower band), diperkirakan harga akan memantul, maka pertimbangkan untuk long (buy). Ketika Bollinger Bands menyempit, RSI mendekati area oversold, dan harga menembus pita atas (upper band), diperkirakan harga akan turun, maka pertimbangkan untuk short (sell). Selain itu, jika ADX tinggi dan harga dalam tren naik, posisi long dapat ditambah; jika ADX rendah dan harga dalam tren turun, posisi short dapat ditambah. Dengan menggabungkan berbagai indikator, stabilitas sistem trading dapat ditingkatkan.

Analisis Keunggulan

Strategi kombinasi multi-indikator ini memiliki keunggulan sebagai berikut:

-

Mempertimbangkan berbagai indikator teknis secara komprehensif, meningkatkan akurasi dan ketahanan sinyal trading. Indikator tunggal rentan terhadap sinyal palsu seperti false breakout; kombinasi multi-indikator dapat memverifikasi sinyal dan menghindari kesalahan trading.

-

Mempertimbangkan baik tren maupun sideways, sehingga dapat beradaptasi dengan berbagai kondisi pasar secara fleksibel. Trading tren mengejar pergerakan besar, trading sideways menargetkan keuntungan kecil.

-

Melakukan long dan short secara simultan dapat mengurangi risiko posisi di pasar satu arah dan melindungi dari pergerakan ekstrem.

-

Menetapkan stop loss dan take profit memungkinkan untuk mengunci keuntungan dan membatasi kerugian ketika posisi bergerak berlawanan.

-

Melalui optimasi parameter, efektivitas strategi dapat terus ditingkatkan untuk beradaptasi dengan perubahan pasar.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko yang perlu diperhatikan:

-

Kombinasi multi-indikator meningkatkan kompleksitas strategi. Pengaturan parameter yang tidak tepat dapat mengurangi efektivitas. Perlu dilakukan pengujian dan optimasi yang memadai.

-

Terlalu bergantung pada indikator teknis dan mengabaikan informasi fundamental dapat menyebabkan sinyal trading yang tidak akurat. Sinyal palsu dari indikator perlu ditangani dengan hati-hati.

-

Ketika indikator menghasilkan sinyal, pergerakan harga mungkin sudah berubah, sehingga ada risiko mengejar harga tinggi dan menjual saat harga rendah. Perlu menunggu koreksi yang tepat.

-

Pembukaan posisi long dan short secara bersamaan akan meningkatkan frekuensi trading, meningkatkan biaya komisi dan tekanan modal. Perlu mengontrol ukuran posisi.

-

Ada risiko curve fitting. Sebaiknya uji ketahanan strategi di berbagai pasar.

Risiko dapat dikelola dengan penerapan stop loss yang ketat, penambahan posisi yang hati-hati, dan pengaturan ukuran posisi yang wajar. Secara keseluruhan, strategi ini memiliki kepraktisan yang kuat.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menguji berbagai kombinasi parameter untuk menemukan parameter optimal. Metode seperti stepwise, random search, atau genetic algorithm dapat digunakan untuk optimasi parameter.

-

Menambahkan lebih banyak indikator, seperti KDJ, Williams %R, dll., untuk membentuk kelompok indikator yang meningkatkan ketahanan strategi.

-

Mengoptimalkan manajemen posisi melalui penyesuaian posisi dinamis untuk mengendalikan risiko.

-

Mengintegrasikan algoritma machine learning, menggunakan model kuantitatif untuk menilai tren harga dan pergerakan masa depan.

-

Menguji pada berbagai instrumen, kerangka waktu, dan pasar untuk meningkatkan adaptabilitas strategi.

-

Mengoptimalkan timing entry dan exit untuk menangkap tren pada tahap awal dan keluar sebelum reversal.

-

Menggunakan trailing stop dan stop loss bergerak untuk mengunci keuntungan dan mengendalikan risiko.

-

Menambahkan faktor fundamental dan penilaian struktur pasar untuk menyaring sinyal yang dihasilkan oleh indikator teknis.

Kesimpulan

Strategi ini menggunakan berbagai indikator untuk menilai tren harga dan mewujudkan trading otomatis. Strategi ini memiliki keunggulan seperti validasi kelompok indikator, trading dua arah, stop loss dan take profit, yang dapat meningkatkan efisiensi trading. Namun, perlu juga diperhatikan masalah over-optimasi, sinyal palsu, dll. Melalui optimasi dan pengujian yang berkelanjutan, strategi ini dapat menjadi sistem trading kuantitatif yang stabil dan praktis. Strategi ini mewakili arah pengembangan desain strategi trading kuantitatif.

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © The_Bigger_Bull

//@version=5

strategy("Best TradingView Strategy", overlay=true, margin_long=0, margin_short=0)- 1