Strategi Trading Kombinasi Multi Indikator

Ringkasan

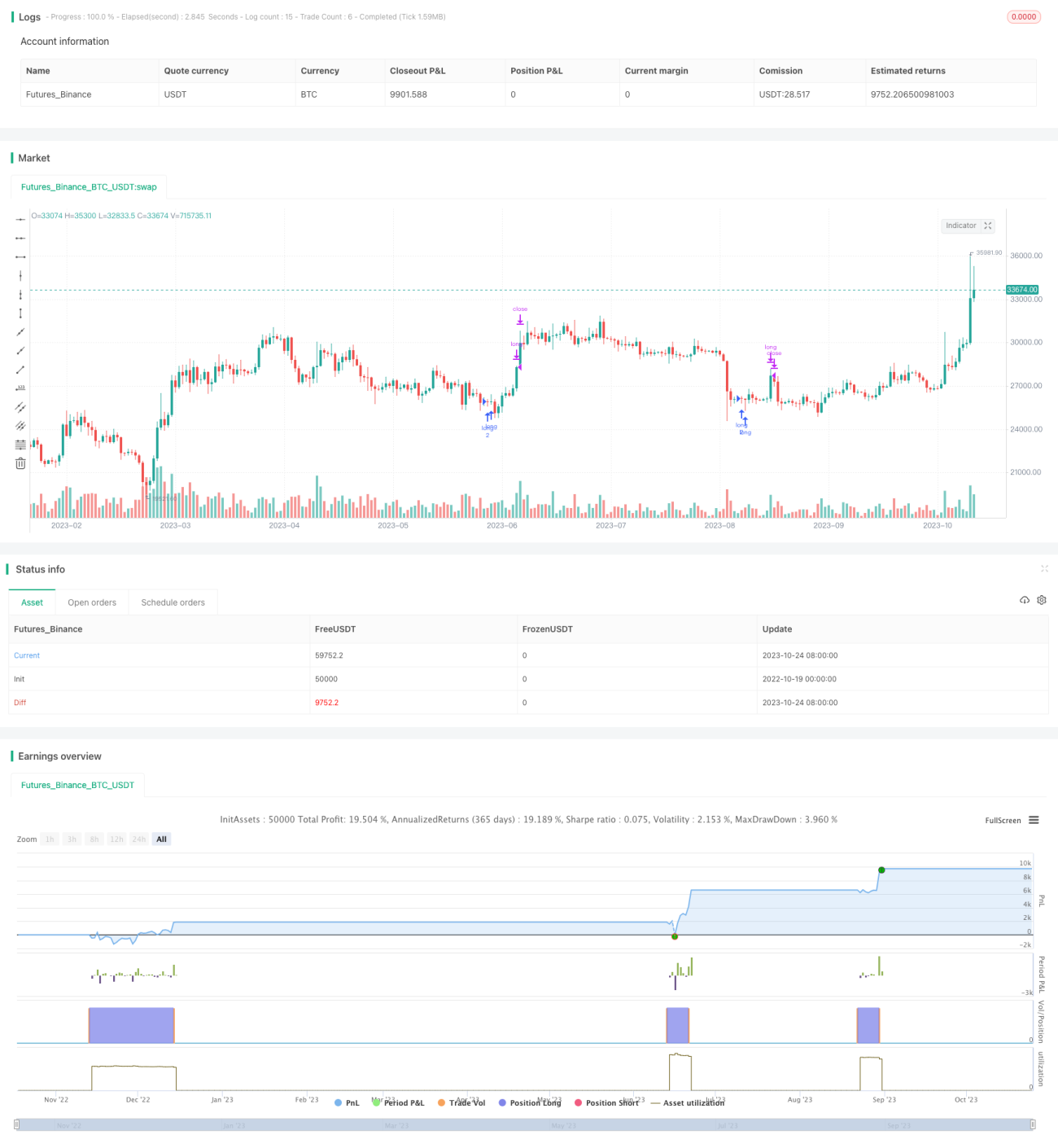

Strategi ini menggunakan kombinasi tiga indikator yaitu CCI, ADX, dan AO untuk menghasilkan sinyal beli/jual serta penentuan arah pasar. CCI digunakan untuk mendeteksi kondisi overbought/oversold, ADX untuk mengidentifikasi kekuatan tren, dan AO untuk membantu menentukan pasar yang sideway. Kombinasi multi-indikator dapat meningkatkan stabilitas dan efisiensi sistem perdagangan.

Prinsip Strategi

-

Indikator CCI digunakan untuk menentukan apakah pasar mengalami overbought atau oversold. CCI di bawah -100 menunjukkan oversold, di atas 100 menunjukkan overbought. Strategi ini melakukan long saat CCI < 0.

-

Indikator ADX mengukur kekuatan tren. DI+ mewakili kekuatan tren naik, DI- mewakili kekuatan tren turun. ADX adalah rata-rata kekuatan tren. Strategi ini melakukan long saat DI+ < 25.

-

Indikator AO menilai momentum bullish/bearish. AO dihitung dari SMA cepat dikurangi SMA lambat. AO naik menandakan kekuatan bullish meningkat, AO turun menandakan kekuatan bearish meningkat. Strategi ini melakukan long saat AO < 0.

-

Menggabungkan beberapa indikator di atas, strategi perdagangan menjadi: Long ketika CCI < 0 dan DI+ < 25 dan AO < 0; Tutup posisi ketika DI+ > 25.

-

Hitung jumlah order secara dinamis dengan membagi ekuitas akun dengan harga close lalu dibulatkan ke bawah, sehingga jumlah order menyesuaikan dengan perubahan ekuitas akun.

-

Gunakan strategy.entry untuk memberikan sinyal long, dan strategy.close untuk sinyal tutup posisi.

Analisis Keunggulan

-

Menggunakan CCI untuk mengidentifikasi kondisi overbought/oversold dapat secara efektif menyaring sinyal palsu dari pergerakan sideway.

-

Indikator ADX mendeteksi keberadaan dan kekuatan tren, sehingga mampu menangkap sinyal tren yang kuat.

-

Indikator AO membantu menilai panas dan momentum tren, menghindari perdagangan di pasar sideway.

-

Kombinasi multi-indikator dapat saling memverifikasi sinyal, meningkatkan keandalan sinyal, dan secara efektif mengurangi sinyal palsu.

-

Perhitungan jumlah order secara dinamis memungkinkan penyesuaian ukuran posisi sesuai perubahan ekuitas akun, menunjukkan kesadaran manajemen modal yang baik.

-

Logika strategi jelas dan sederhana, mudah dipahami dan dilacak.

Analisis Risiko

-

Indikator CCI memiliki kemampuan terbatas dalam mengidentifikasi pasar sideway, sehingga dapat menghasilkan sinyal yang salah.

-

Indikator ADX bersifat lagging (terlambat), sehingga mungkin melewatkan titik balik tren.

-

Indikator AO kurang efektif dalam menilai pergerakan yang berliku-liku (choppy).

-

Meskipun kombinasi multi-indikator dapat meningkatkan keandalan sinyal, pengaturan indikator yang tidak tepat dapat menyebabkan terlalu banyak filter sehingga melewatkan peluang perdagangan.

-

Dinamika AO terkait dengan volatilitas pasar, sehingga parameter perlu disesuaikan untuk instrumen dan kondisi pasar yang berbeda.

-

Drawdown strategi mungkin cukup besar, sehingga diperlukan manajemen modal yang ketat untuk mengendalikan risiko.

Arah Optimasi

-

Optimalkan parameter CCI untuk mengidentifikasi area overbought/oversold di pasar yang berbeda.

-

Optimalkan parameter ADX untuk menangkap perubahan tren pada berbagai instrumen dan kondisi pasar.

-

Sesuaikan parameter AO untuk mengenali tren sesungguhnya di berbagai lingkungan volatilitas.

-

Uji berbagai kombinasi bobot indikator untuk menemukan parameter optimal.

-

Tambahkan strategi stop loss untuk mengendalikan drawdown.

-

Gabungkan indikator volume untuk menghindari breakout palsu.

-

Sesuaikan ukuran posisi tetap berdasarkan karakteristik instrumen yang berbeda.

Kesimpulan

Strategi ini membentuk sinyal long yang cukup andal melalui kombinasi tiga indikator: CCI, ADX, dan AO. Selain itu, dengan perhitungan jumlah order secara dinamis dan manajemen posisi, risiko dapat dikendalikan secara efektif. Logika strategi sederhana dan jelas, mudah dipahami, cocok untuk dipelajari oleh pemula. Namun, strategi ini memiliki kemampuan terbatas dalam mengidentifikasi pasar sideway, sehingga masih terdapat banyak ruang optimasi dan perlu pengujian serta penyesuaian lebih lanjut agar sesuai dengan berbagai instrumen dan kondisi pasar.

- 1