Strategi Tren Super Ichimoku

Ikhtisar

Strategi Chao Yi adalah strategi trading tren yang mengambil keputusan trading berdasarkan indikator Chao Yi. Strategi ini menggunakan hubungan antara garis konversi, garis dasar, dan Kumo dari indikator Chao Yi untuk menentukan arah tren saat ini, serta menggabungkan pullback harga untuk entry.

Strategi Chao Yi terutama cocok untuk trading tren jangka menengah hingga panjang, dan dapat memperoleh keuntungan dalam tren yang besar. Strategi ini juga memiliki kemampuan identifikasi tren yang kuat.

Prinsip Strategi

Strategi Chao Yi terutama mengevaluasi beberapa elemen berikut untuk menentukan arah trading:

-

Hubungan antara garis konversi dan garis dasar: Ketika garis konversi berada di atas, itu bullish; ketika di bawah, itu bearish

-

Warna Kumo: Ketika Kumo berwarna hijau, itu bullish; ketika merah, itu bearish

-

Pullback harga: Harga harus kembali ke luar garis konversi dan garis dasar sebelum entry

Secara spesifik, sinyal trading strategi adalah:

Sinyal Long:

- Garis konversi lebih tinggi dari garis dasar

- Harga lebih tinggi dari garis konversi dan garis dasar

- Garis konversi dan garis dasar lebih tinggi dari Kumo

- Harga kembali ke bawah garis konversi dan garis dasar

Sinyal Short:

- Garis konversi lebih rendah dari garis dasar

- Harga lebih rendah dari garis konversi dan garis dasar

- Garis konversi dan garis dasar lebih rendah dari Kumo

- Harga kembali ke atas garis konversi dan garis dasar

Ketika sinyal long/short terpenuhi secara bersamaan, maka posisi akan dibuka sesuai kondisi posisi saat ini.

Analisis Keunggulan

Strategi Chao Yi memiliki keunggulan sebagai berikut:

-

Menggunakan kombinasi indikator Chao Yi untuk menentukan arah tren, akurasi relatif tinggi

-

Garis konversi dan garis dasar dapat dengan jelas menentukan tren jangka pendek-menengah, sementara Kumo menentukan tren jangka panjang

-

Persyaratan harga kembali ke garis konversi dapat menghindari kerugian akibat false breakout

-

Manajemen risiko menggunakan level harga tertinggi/terendah dalam periode terbaru sebagai stop loss, efektif mengendalikan kerugian per transaksi

-

Risk-reward ratio yang wajar, mengincar keuntungan yang stabil

-

Dapat diterapkan pada berbagai timeframe, cocok untuk trading tren jangka menengah-panjang

-

Logika strategi jelas dan mudah dipahami, ruang optimasi parameter besar

-

Dapat bekerja dengan baik di berbagai kondisi pasar

Analisis Risiko

Strategi Chao Yi juga memiliki risiko berikut:

-

Dalam pasar yang bergerak sideways, stop loss mungkin sering tersentuh, mempengaruhi profitabilitas

-

Ketika tren berubah dengan cepat, tidak dapat segera membalikkan posisi, dapat menyebabkan kerugian

-

Risk-reward ratio yang ditetapkan tidak cocok untuk semua instrumen, perlu penyesuaian parameter untuk target yang berbeda

-

Ketika ruang kenaikan setelah menembus Kumo terbatas, keuntungan mungkin kecil

-

Parameter indikator perlu diuji dan dioptimalkan berulang kali, tidak cocok untuk instrumen yang sering mengubah parameter

Risiko dapat dikurangi melalui metode berikut:

-

Optimalkan parameter agar lebih sesuai dengan karakteristik timeframe dan instrumen yang berbeda

-

Gabungkan indikator lain untuk memfilter sinyal entry, menghindari false breakout di pasar sideways

-

Sesuaikan level stop loss secara dinamis, mengurangi probabilitas stop loss tersentuh

-

Uji berbagai pengaturan risk-reward ratio

-

Gunakan metode seperti pola grafik untuk menentukan kekuatan sinyal tren

Arah Optimasi

Strategi Chao Yi dapat dioptimalkan dari aspek berikut:

-

Optimalkan parameter garis konversi dan garis dasar agar lebih sesuai dengan karakteristik instrumen yang diperdagangkan

-

Optimalkan parameter Kumo agar penentuan tren jangka panjang lebih akurat

-

Optimalkan algoritma stop loss, misalnya menggunakan ATR untuk stop loss atau trailing stop dinamis

-

Gabungkan indikator lain untuk memfilter sinyal, tambahkan lebih banyak kondisi filter untuk mengurangi probabilitas entry yang salah

-

Optimalkan pengaturan risk-reward ratio, sesuaikan dengan karakteristik strategi pada instrumen dan timeframe yang berbeda

-

Gunakan metode martingale untuk mengelola posisi, menyesuaikan dengan frekuensi fluktuasi pasar yang berbeda

-

Gunakan metode machine learning untuk mengoptimalkan parameter, mencapai stabilitas yang lebih tinggi

-

Tetapkan sesi trading yang berbeda, sesuaikan dengan karakteristik pergerakan pasar pada sesi malam dan antar sesi

Kesimpulan

Secara keseluruhan, strategi Chao Yi adalah strategi yang sangat cocok untuk trading tren jangka menengah hingga panjang. Keunggulannya dalam menggunakan indikator Chao Yi untuk menentukan arah tren sangat jelas, dan menggabungkan pullback harga untuk entry dapat secara efektif menghindari entry yang salah. Dengan mengoptimalkan pengaturan parameter, strategi ini dapat mencapai profit yang stabil di lebih banyak instrumen dan timeframe. Strategi ini mudah dipahami sekaligus memiliki ruang optimasi yang besar, sehingga cocok digunakan sebagai salah satu strategi dasar untuk penelitian dan pembelajaran strategi.

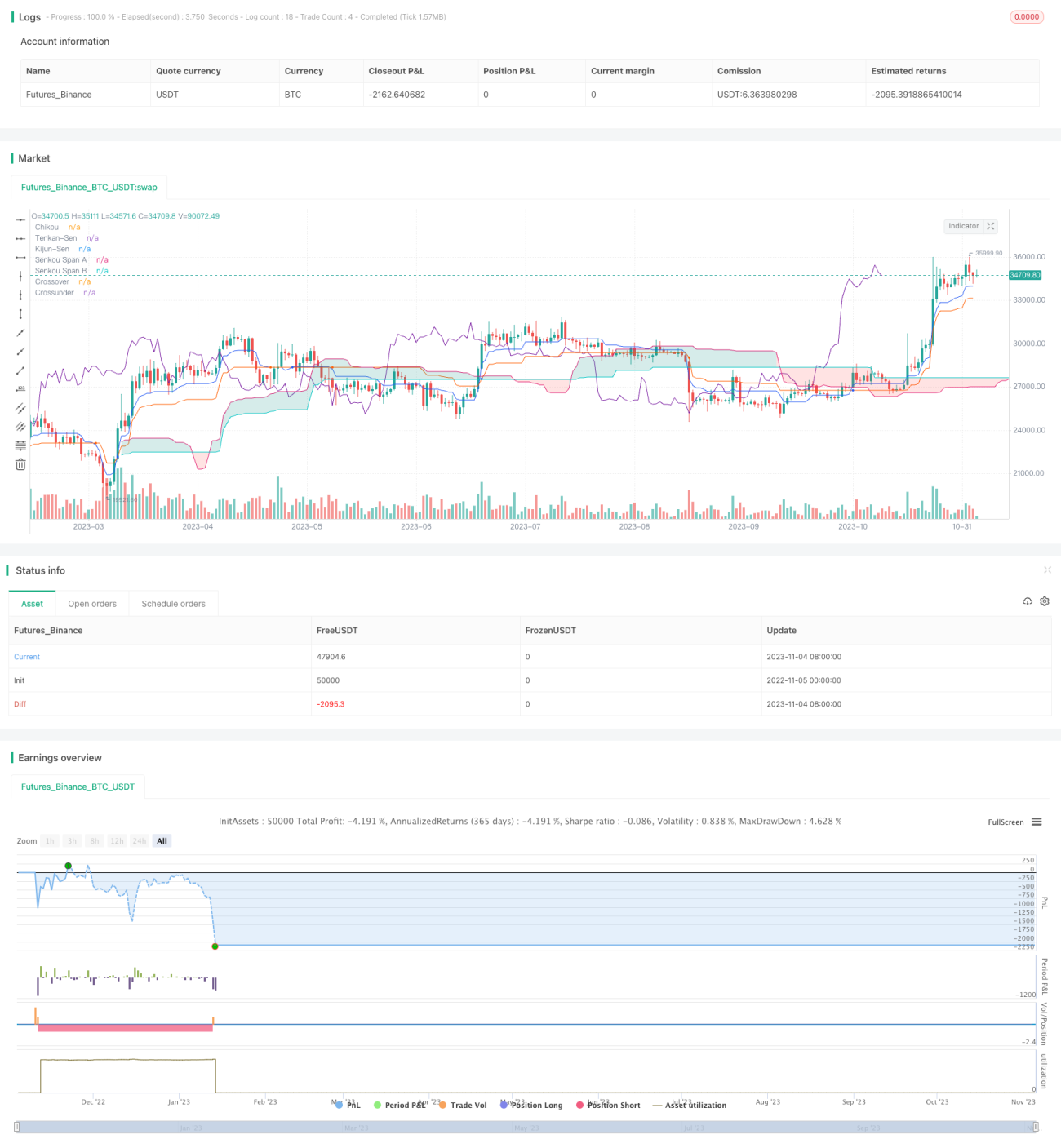

/*backtest

start: 2022-11-05 00:00:00

end: 2023-11-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// Strategy based on the the SuperIchi indicator.

//

// Strategy was designed for the purpose of back testing.

// See strategy documentation for info on trade entry logic.- 1