Strategi Loop Rata-rata Bergerak

Ikhtisar

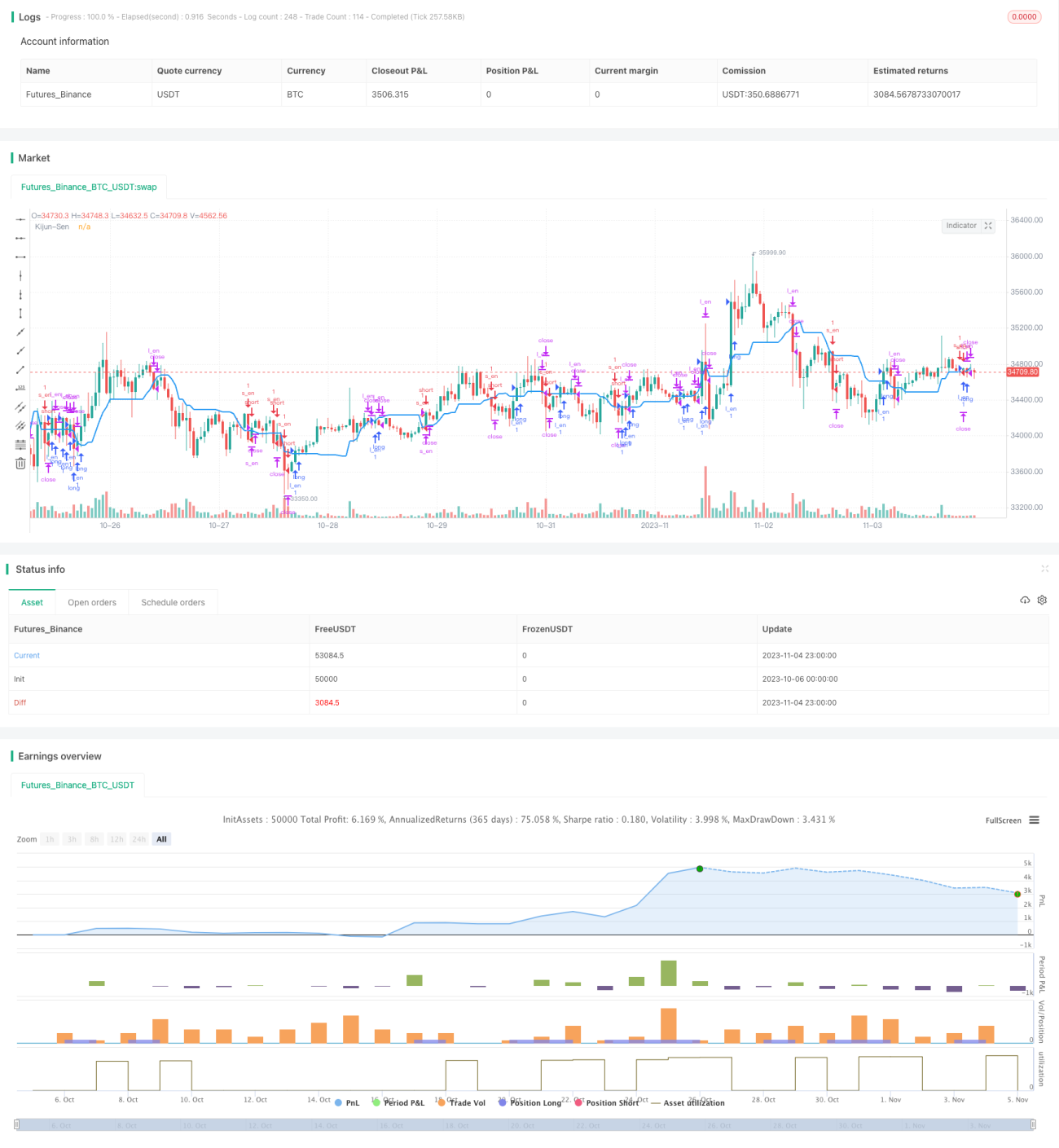

Strategi Kijun Sen Loop menggunakan garis Kijun Sen dari indikator Ichimoku Cloud, di mana posisi long atau short diambil berdasarkan persilangan harga dengan garis Kijun Sen. Strategi ini termasuk strategi mengikuti tren (trend following). Dengan memanfaatkan perulangan (loop) pada garis Kijun Sen untuk menangkap titik balik tren, strategi ini memiliki keunggulan dalam kemampuan menangkap tren dan pengendalian drawdown yang terkendali.

Prinsip Strategi

Strategi Kijun Sen Loop menggunakan garis Kijun Sen dari Ichimoku Cloud sebagai garis dasar pengambilan keputusan. Kijun Sen adalah garis rata-rata yang dihitung dari harga tertinggi dan terendah dalam periode tertentu. Ketika harga menembus ke atas dari bawah garis Kijun Sen, maka dilakukan long; ketika harga menembus ke bawah dari atas garis Kijun Sen, maka dilakukan short. Dengan demikian, perulangan pada garis Kijun Sen digunakan untuk menentukan titik balik tren harga, sehingga dapat mengikuti tren.

Secara spesifik, strategi ini menggunakan dua kondisi, yaitu Base Long dan Base Short, untuk mendeteksi perulangan Kijun Sen. Kondisi Base Long adalah ketika harga pembukaan di bawah Kijun Sen dan harga penutupan di atas Kijun Sen, yang menandakan penembusan ke atas. Kondisi Base Short adalah ketika harga pembukaan di atas Kijun Sen dan harga penutupan di bawah Kijun Sen, yang menandakan penembusan ke bawah. Ketika Base Long terpicu, posisi long dibuka; ketika Base Short terpicu, posisi short dibuka. Kondisi keluar adalah ketika harga kembali melintasi garis Kijun Sen, misalnya jika harga jatuh di bawah Kijun Sen maka posisi long ditutup, dan jika harga naik di atas Kijun Sen maka posisi short ditutup.

Dengan cara ini, strategi memanfaatkan perulangan Kijun Sen untuk menangkap titik balik tren harga, sehingga tercapai pengikutan tren.

Analisis Keunggulan

Strategi Kijun Sen Loop memiliki keunggulan sebagai berikut:

-

Kemampuan menangkap titik balik tren yang kuat. Kijun Sen dapat mencerminkan tren harga dengan baik; perulangannya mewakili titik balik tren, sehingga strategi dapat menangkap titik balik secara tepat waktu dan mengikuti tren.

-

Risiko drawdown terkendali. Strategi membatasi rentang drawdown dengan menggunakan Kijun Sen, lebih terkontrol dibandingkan strategi moving average sederhana.

-

Implementasi sederhana. Strategi ini hanya membutuhkan satu indikator (Kijun Sen), logikanya jelas dan mudah diimplementasikan.

-

Cakupan aplikasi luas. Dapat diterapkan pada berbagai timeframe dan instrumen trading utama, sehingga memiliki jangkauan penggunaan yang luas.

-

Kebutuhan data kecil. Strategi hanya memerlukan data harga, tidak memerlukan perhitungan indikator dalam jumlah besar, sehingga kebutuhan data kecil.

Analisis Risiko

Strategi Kijun Sen Loop juga memiliki risiko berikut:

-

Rentan menghasilkan terlalu banyak sinyal trading. Kijun Sen dapat mengalami perulangan yang sering, menyebabkan frekuensi trading yang berlebihan, meningkatkan biaya transaksi dan slippage.

-

Kemampuan pengendalian drawdown terbatas. Meskipun Kijun Sen dapat mengontrol drawdown sampai batas tertentu, saat harga berfluktuasi tajam, drawdown mungkin tetap besar.

-

Rentan menghasilkan sinyal palsu. Ketika Kijun Sen sering melintasi harga naik-turun dalam waktu dekat, dapat menghasilkan sinyal palsu yang arah masuknya tidak sesuai dengan tren.

-

Efektivitas sangat bergantung pada instrumen. Efektivitas Kijun Sen pada instrumen yang berbeda sangat bervariasi, sehingga perlu penyesuaian parameter untuk tiap instrumen.

-

Hanya mempertimbangkan satu indikator. Dirancang berdasarkan satu indikator, rentan terhadap kegagalan indikator tersebut.

Solusi yang sesuai:

-

Optimalkan parameter untuk mengurangi frekuensi trading.

-

Tambahkan strategi stop loss dan take profit untuk mengendalikan drawdown lebih lanjut.

-

Tambahkan filter untuk menghindari sinyal palsu.

-

Sesuaikan parameter sesuai instrumen.

-

Gabungkan beberapa indikator dalam pengambilan keputusan.

Arah Optimasi

Strategi Kijun Sen Loop dapat dioptimalkan dari aspek berikut:

-

Memperkuat kemampuan analisis tren. Dapat memperkenalkan indikator tren lain seperti MACD, Bollinger Bands, dll., untuk menghindari sinyal palsu dari satu indikator.

-

Optimasi parameter. Dengan menyesuaikan parameter Kijun Sen, menyeimbangkan kecepatan profit dan win rate. Juga dapat menguji berbagai strategi stop loss/take profit.

-

Memasukkan fitur volume. Menyaring sinyal berdasarkan volume trading untuk menghindari sinyal yang tidak wajar.

-

Parameter universal untuk berbagai instrumen. Menggunakan metode machine learning untuk memperoleh rentang parameter yang umum untuk berbagai instrumen, mengurangi kerja penyesuaian manual.

-

Mengoptimalkan waktu masuk. Dapat memperkenalkan indikator lain untuk menilai momentum, memilih waktu masuk dengan momentum yang lebih kuat.

-

Mengoptimalkan strategi stop loss. Lebih lanjut mengoptimalkan strategi stop loss untuk meminimalkan stop loss yang tidak perlu sambil tetap mempertahankan win rate.

-

Memperkenalkan mekanisme manajemen risiko. Menyesuaikan ukuran posisi dan strategi stop loss berdasarkan kondisi pasar yang berbeda untuk mengendalikan risiko secara aktif.

Kesimpulan

Strategi Kijun Sen Loop memanfaatkan perulangan Kijun Sen untuk menentukan tren harga, memiliki keunggulan dalam menangkap titik balik tren dan pengendalian drawdown. Namun juga memiliki risiko seperti menghasilkan sinyal palsu dan keterbatasan pengendalian drawdown. Ke depannya, strategi dapat ditingkatkan melalui optimasi parameter, penambahan indikator bantu, dll., agar lebih stabil dan andal. Secara keseluruhan, strategi Kijun Sen cukup sederhana dan praktis; dengan optimasi yang tepat, dapat menjadi salah satu strategi dasar dalam trading kuantitatif.

- 1