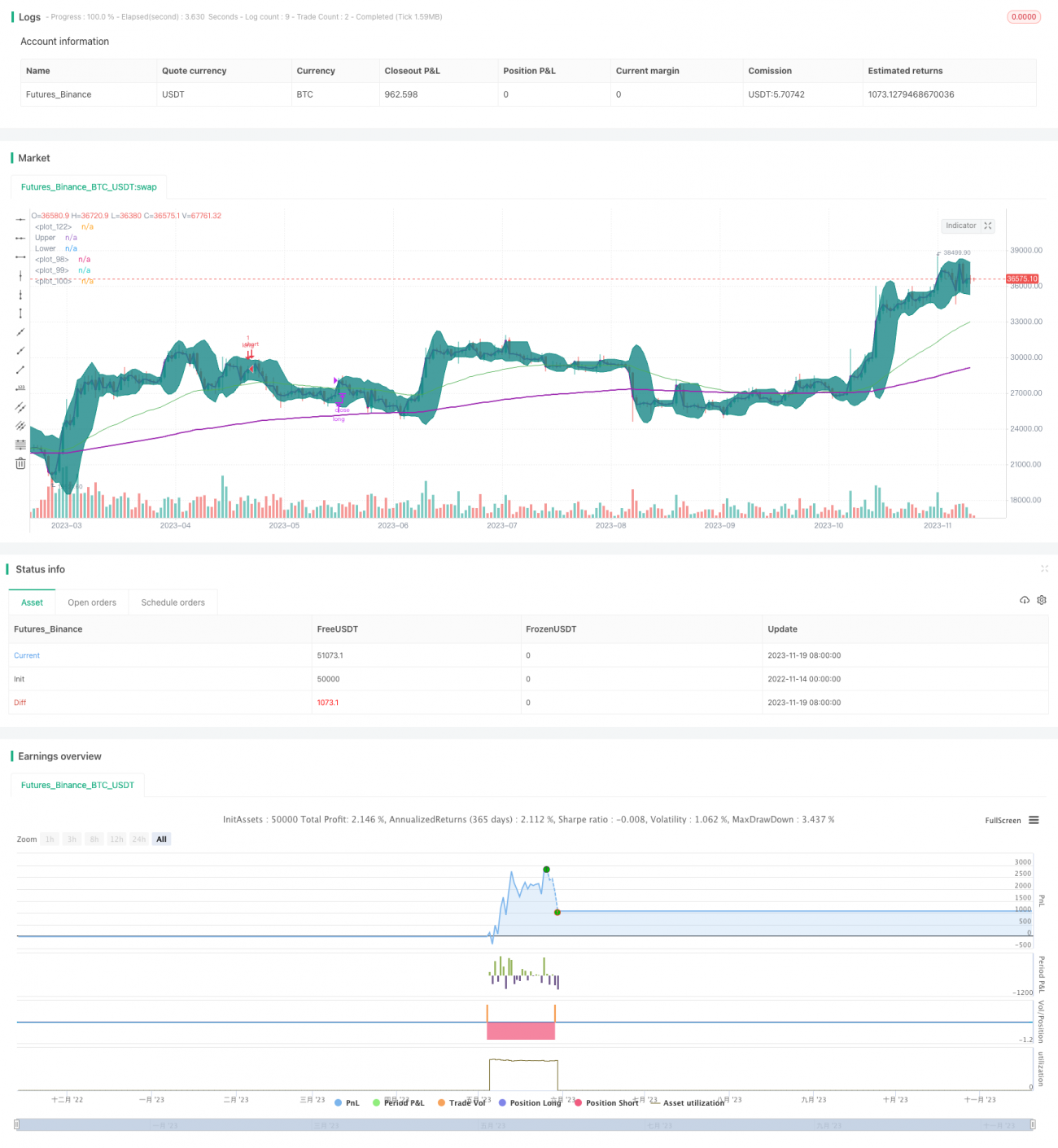

Strategi Golden Cross Moving Average Breakout Bollinger Bands

Ikhtisar

Strategi ini menggabungkan indikator rata-rata bergerak, indikator Bollinger Bands, dan indikator harga rata-rata tertimbang volume. Masuk diputuskan ketika terbentuk golden cross, di mana rata-rata bergerak pendek melintasi di atas rata-rata bergerak panjang. Strategi juga memanfaatkan saluran Bollinger Bands, hanya mempertimbangkan masuk ketika harga menyentuh batas bawah Bollinger Bands, sehingga menghindari frekuensi masuk dan keluar yang tinggi selama fluktuasi pasar.

Prinsip Strategi

Strategi ini terutama menggunakan indikator rata-rata bergerak untuk menentukan arah tren, dan memanfaatkan Bollinger Bands untuk menentukan rentang volatilitas guna memilih titik beli. Secara spesifik, strategi ini mencakup beberapa aturan kunci berikut:

-

Menggunakan EMA 50 hari dan EMA 200 hari untuk membangun sistem deteksi golden cross. Ketika rata-rata bergerak cepat melintasi di atas rata-rata bergerak lambat, dianggap sedang dalam tren naik bullish.

-

Ketika harga lebih besar dari VWAP, dianggap berada dalam fase kenaikan harga, yang menguntungkan untuk membuka posisi long.

-

Ketika harga baru saja menyentuh atau menembus batas bawah Bollinger Bands, ini menunjukkan bahwa harga saham mungkin berada di dekat titik pantulan, sehingga peluangnya lebih baik.

-

Setelah memasuki posisi long, ketika harga melebihi batas atas Bollinger Bands, segera ambil untung dan keluar.

Dengan kombinasi aturan-aturan ini, strategi ini dapat memilih titik beli yang tepat di pasar bullish, serta menetapkan stop loss dan take profit untuk memastikan keuntungan.

Keunggulan Strategi

- Menggunakan sistem deteksi golden cross untuk menentukan arah tren utama, menghindari kemenangan kecil dan kekalahan kecil di pasar yang bergejolak.

- Indikator VWAP dapat menentukan arah fluktuasi harga, membuat pemilihan titik beli lebih akurat.

- Indikator Bollinger Bands untuk menentukan titik beli membuat strategi lebih tangguh, sekaligus menetapkan stop loss dan take profit untuk mengunci keuntungan.

- Berbagai indikator saling memverifikasi, membuat keputusan strategi lebih akurat dan andal.

Risiko Strategi dan Solusi

- Sistem deteksi golden cross mungkin memberikan sinyal palsu, oleh karena itu panjang periode rata-rata bergerak harus dipersingkat secara tepat, dan diverifikasi dengan indikator lain.

- Parameter Bollinger Bands yang tidak tepat juga dapat membuat strategi tidak efektif, oleh karena itu periode dan parameter deviasi standar Bollinger Bands harus disesuaikan.

- Penetapan stop loss yang terlalu longgar tidak dapat mengendalikan kerugian secara efektif. Kisaran stop loss harus diperketat secara tepat untuk memastikan risiko terkendali.

Arah Optimalisasi Strategi

- Mengoptimalkan kombinasi rata-rata bergerak golden cross, menguji parameter rata-rata bergerak yang berbeda untuk menemukan parameter terbaik.

- Menguji parameter Bollinger Bands dengan periode yang berbeda untuk menemukan kombinasi parameter dengan amplitudo dan dispersi terbaik.

- Menguji dan mengoptimalkan kisaran stop loss sehingga dapat mengendalikan risiko secara efektif namun tidak terlalu mudah terpicu.

Kesimpulan

Strategi ini secara komprehensif menggunakan sistem rata-rata bergerak, Bollinger Bands, dan indikator VWAP untuk menentukan waktu masuk, serta menyeimbangkan antara menemukan peluang dan mengendalikan risiko. Melalui optimalisasi parameter dan koreksi aturan selanjutnya, strategi ini diharapkan dapat mengunci peluang berkelanjutan di sektor dan pasar.

- 1