Strategi Ichimoku Kinko Hyo (Pengikut Tren)

Ikhtisar

Strategi Ichimoku Kinko Hyo adalah strategi pengikut tren yang menggunakan indikator Ichimoku Kinko Hyo. Strategi ini menggabungkan berbagai indikator untuk mengidentifikasi arah tren, melakukan posisi long di pasar bull dan short di pasar bear, sehingga mencapai apresiasi modal jangka panjang.

Prinsip Strategi

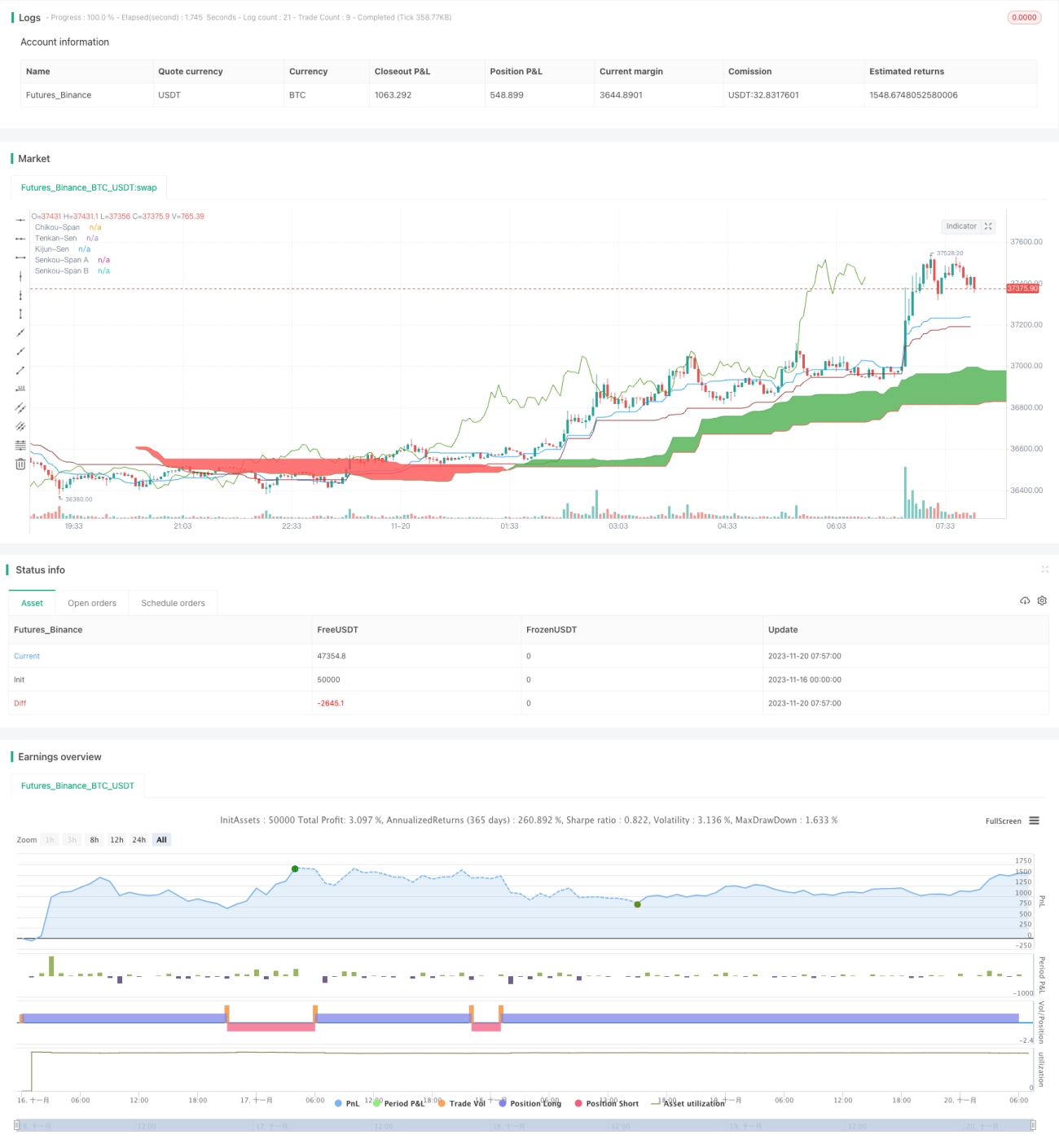

Strategi ini terutama didasarkan pada indikator Ichimoku Kinko Hyo. Indikator ini terdiri dari Tenkan-Sen, Kijun-Sen, Senkou-Span A, Senkou-Span B, dan Chikou-Span. Ketika harga berada di atas awan (cloud), itu adalah tren bullish; ketika harga di bawah awan, itu adalah tren bearish.

Sinyal trading strategi ini berasal dari kombinasi kondisi berikut:

- Tenkan-Sen melintasi Kijun-Sen ke atas adalah sinyal bullish

- Tenkan-Sen melintasi Kijun-Sen ke bawah adalah sinyal bearish

- Chikou-Sen melintasi ke atas adalah konfirmasi bullish

- Chikou-Sen melintasi ke bawah adalah konfirmasi bearish

- Indikator RSI di atas 50 adalah indikator bullish

- Indikator RSI di bawah 50 adalah indikator bearish

- Harga di atas awan adalah tren bullish

- Harga di bawah awan adalah tren bearish

Ketika semua kondisi bullish di atas terpenuhi secara bersamaan, lakukan entry long; ketika semua kondisi bearish terpenuhi, lakukan entry short.

Analisis Keunggulan

Strategi ini menggabungkan pengikut tren dan indikator overbought/oversold, mampu mengidentifikasi arah tren secara efektif. Keunggulan utama adalah sebagai berikut:

- Indikator Ichimoku Kinko Hyo mampu mengidentifikasi tren jangka menengah dan panjang, menghindari kesesatan oleh noise pasar jangka pendek.

- Kombinasi dengan indikator RSI dapat secara efektif menentukan area overbought/oversold, mencegah kehilangan peluang pembalikan.

- Mempertimbangkan kondisi volatilitas harga saham, hanya bertindak saat volatilitas tinggi, menghindari perdagangan yang tidak efektif.

- Mekanisme entry dan exit yang ketat, menghindari risiko secara maksimal.

Analisis Risiko

Strategi ini juga memiliki beberapa risiko yang perlu diperhatikan:

- Indikator Ichimoku Kinko Hyo memiliki lag, dapat menyebabkan waktu entry yang terlambat.

- Frekuensi kemunculan sinyal trading kombinasi banyak kondisi cukup rendah, mudah menyebabkan jumlah trading tidak mencukupi.

- Tidak mempertimbangkan manajemen modal dan manajemen posisi, mungkin ada risiko perdagangan berlebihan.

Solusi yang sesuai:

- Persingkat parameter Ichimoku Kinko Hyo secara tepat untuk meningkatkan sensitivitas indikator.

- Kurangi ketatnya kondisi entry, tingkatkan frekuensi trading.

- Tambahkan modul manajemen modal dan manajemen posisi untuk mengontrol proporsi modal per transaksi dan posisi.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa arah berikut:

- Ganti atau kombinasikan dengan indikator lain seperti KDJ, MACD, dll., untuk memperkaya sumber sinyal.

- Optimalkan parameter Ichimoku Kinko Hyo untuk meningkatkan sensitivitas indikator.

- Tambahkan strategi stop-loss untuk mengunci keuntungan dan mengendalikan risiko.

- Tambahkan modul manajemen posisi untuk menyesuaikan posisi secara dinamis berdasarkan ukuran modal.

- Tambahkan modul hedging futures untuk mengelola risiko hedging posisi long.

Kesimpulan

Strategi Ichimoku Kinko Hyo secara keseluruhan adalah strategi pengikut tren yang andal dan stabil. Ini memecahkan masalah penting dalam trading tren – keseimbangan antara akurasi identifikasi tren dan frekuensi pembuatan trades. Masih ada ruang untuk optimasi melalui penyesuaian parameter dan perluasan modul, dan ini adalah salah satu strategi yang dapat digunakan dalam jangka panjang.

- 1