Strategi Rata-rata Bergerak dan Indeks Kekuatan Relatif

Ikhtisar

Strategi Moving Average Relative Strength Index adalah strategi trading kuantitatif yang memanfaatkan secara bersamaan moving average dan Relative Strength Index sebagai sinyal trading. Strategi ini menghasilkan sinyal trading dengan membandingkan nilai moving average harga dan nilai Relative Strength Index, sehingga dapat menangkap peluang dalam tren pasar.

Prinsip Strategi

Strategi ini terutama didasarkan pada dua indikator:

- Simple Moving Average (SMA): Mencerminkan tren rata-rata harga.

- Relative Strength Index (RSI): Mencerminkan kekuatan atau kelemahan harga.

Logika inti dari strategi ini adalah:

Ketika garis indikator RSI berada di bawah moving average, itu adalah area oversold, yang dianggap saham dinilai terlalu rendah, sehingga menghasilkan sinyal beli. Ketika garis indikator RSI berada di atas moving average, itu adalah area overbought, yang dianggap saham dinilai terlalu tinggi, sehingga menghasilkan sinyal jual.

Dengan kata lain, moving average sampai batas tertentu mencerminkan nilai wajar saham, sedangkan indikator RSI mewakili kekuatan atau kelemahan harga saat ini. RSI di atas atau di bawah moving average menandakan adanya peluang pembalikan arah.

Secara spesifik, strategi ini menghasilkan sinyal trading melalui langkah-langkah berikut:

- Menghitung nilai RSI saham dan simple moving average.

- Membandingkan hubungan antara nilai RSI dan moving average.

- Ketika RSI menembus ke atas moving average, dihasilkan sinyal jual.

- Ketika RSI menembus ke bawah moving average, dihasilkan sinyal beli.

- Menetapkan stop loss dan trailing stop untuk mengendalikan risiko.

Keuntungan Strategi

Strategi ini menggabungkan penilaian tren dari moving average dengan penilaian overbought/oversold dari indikator RSI, memanfaatkan keunggulan dari berbagai indikator secara komprehensif, sehingga dapat menilai titik balik pasar secara efektif.

Keuntungan utama meliputi:

- Moving average dapat secara efektif menunjukkan arah tren harga.

- Indikator RSI dapat mencerminkan fenomena overbought/oversold.

- Kombinasi dua indikator meningkatkan akurasi dalam menilai titik balik pasar.

- Dapat menetapkan stop loss untuk mengendalikan risiko.

Risiko Strategi

Strategi ini juga memiliki beberapa risiko:

- Ada kemungkinan indikator menghasilkan sinyal palsu, yang dapat menyebabkan kerugian yang tidak perlu.

- Saat pasar mengalami fluktuasi ekstrem, stop loss mungkin tertembus, mengakibatkan kerugian besar.

- Pengaturan parameter yang tidak tepat juga dapat memengaruhi kinerja strategi.

Untuk mengendalikan risiko, optimasi dapat dilakukan melalui cara-cara berikut:

- Menyesuaikan parameter moving average dan RSI agar sinyal indikator lebih andal.

- Melonggarkan titik stop loss secara wajar untuk menghindari stop loss yang terlalu sering terpicu.

- Menggunakan trailing stop (DYNAMIC) atau metode lainnya agar stop loss lebih fleksibel.

Arah Optimasi Strategi

Arah optimasi lebih lanjut untuk strategi ini meliputi:

- Menguji kombinasi parameter dari berbagai periode untuk menemukan parameter terbaik.

- Menambahkan indikator filter lain, seperti indikator volume, untuk meningkatkan keandalan sinyal.

- Mengoptimalkan strategi stop loss agar lebih dinamis dan rasional.

- Menggabungkan teknologi seperti deep learning untuk membangun mekanisme optimasi parameter adaptif.

- Menambahkan modul manajemen posisi untuk menyesuaikan posisi secara dinamis sesuai kondisi pasar.

Melalui optimasi parameter, optimasi indikator, optimasi manajemen risiko, dan cara-cara lainnya, stabilitas dan profitabilitas strategi ini dapat terus ditingkatkan.

Kesimpulan

Strategi Moving Average Relative Strength Index memanfaatkan penilaian tren harga dan penilaian overbought/oversold secara bersamaan, sehingga dapat menilai titik balik pasar secara efektif dan menangkap peluang pembalikan arah. Strategi ini sederhana, praktis, dengan risiko yang terkendali, dan merupakan strategi trading kuantitatif yang berguna. Melalui optimasi berkelanjutan, hasil yang lebih baik dapat diperoleh.

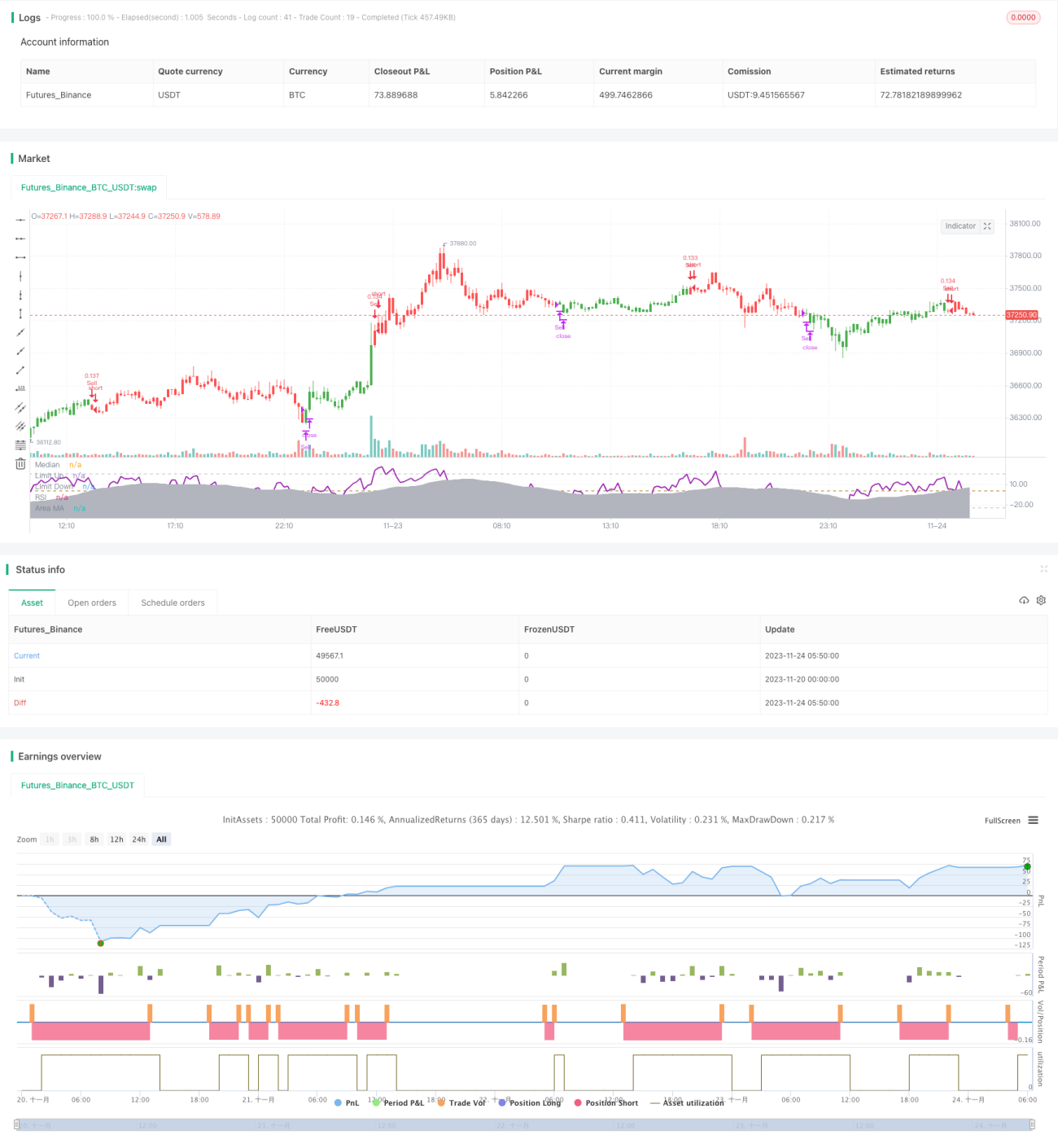

/*backtest

start: 2023-11-20 00:00:00

end: 2023-11-24 06:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "RSI versus SMA", shorttitle = "RSI vs SMA", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, currency = currency.GBP)

- 1