Strategi Kuantitatif Penembusan Momentum Ganda dan Filter Volatilitas

Ikhtisar

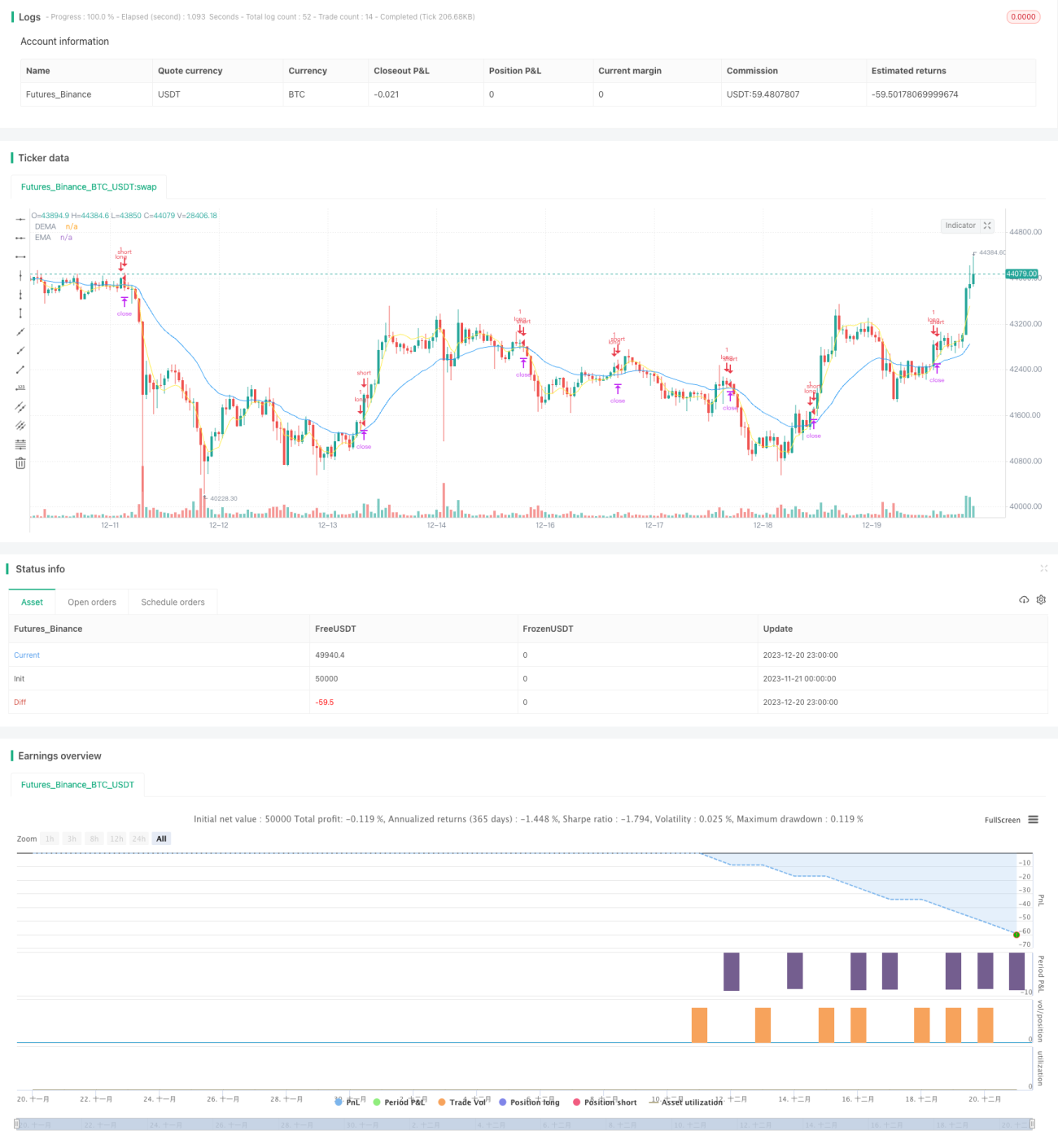

Strategi ini terutama mengidentifikasi tren dengan menghitung persilangan antara momentum EMA ganda dan momentum DEMA dari harga, serta menggabungkan indikator volatilitas ATR untuk menyaring sinyal false breakout, sehingga mewujudkan strategi perdagangan kuantitatif dengan indikator momentum ganda dan filter volatilitas.

Prinsip Strategi

Strategi ini terdiri dari beberapa bagian utama:

-

Menghitung EMA dan DEMA dari harga sebagai indikator momentum ganda. EMA dengan periode yang lebih panjang mencerminkan tren jangka panjang, sedangkan DEMA berfungsi sebagai indikator momentum jangka pendek yang lebih sensitif. Ketika DEMA melintasi ke atas EMA, sinyal beli dihasilkan.

-

Menghitung indikator volatilitas ATR. Tingkat volatilitas dan likuiditas pasar dinilai berdasarkan besarnya ATR. Jika volatilitas terlalu tinggi, sinyal dari indikator momentum akan disaring untuk menghindari false breakout.

-

Volatilitas ATR dinilai tinggi rendahnya melalui rata-rata bergerak berparameter. Ketika volatilitas ATR lebih rendah dari rata-rata bergerak, sinyal dari indikator momentum diizinkan untuk dipicu.

-

Parameter mengontrol periode waktu ATR, panjang ATR, jenis dan panjang rata-rata bergerak ATR, dll.

-

Menetapkan aturan stop loss, take profit, dan trailing stop untuk posisi long.

Analisis Keunggulan

Strategi dengan filter EMA ganda ini secara signifikan dapat mengurangi sinyal palsu dan frekuensi perdagangan yang biasa terjadi pada strategi golden cross/death cross EMA biasa. Dengan menambahkan indikator volatilitas ATR, sinyal menyesatkan akibat fluktuasi kecil dapat disaring secara efektif, sehingga menghindari jebakan posisi.

Dibandingkan dengan indikator momentum tunggal, strategi ini menggunakan desain indikator ganda untuk meningkatkan efektivitas penilaian. DEMA sebagai indikator momentum jangka pendek yang lebih sensitif, dipadukan dengan EMA jangka panjang yang stabil, membentuk kombinasi sinyal yang cukup andal.

Dengan menyesuaikan parameter ATR, kondisi volatilitas yang sesuai dapat ditetapkan untuk instrumen yang berbeda, sehingga meningkatkan penerapan strategi.

Analisis Risiko

Risiko terbesar dari strategi ini adalah pengaturan parameter yang tidak tepat dapat menyebabkan sinyal perdagangan menjadi terlalu jarang. Pengaturan panjang DEMA dan EMA yang terlalu panjang, atau batas volatilitas ATR yang terlalu tinggi, dapat mengurangi efektivitas operasional strategi. Hal ini memerlukan pengujian berulang untuk menyesuaikan ke kombinasi parameter terbaik.

Risiko potensial lainnya adalah dalam kondisi pasar ekstrem, fluktuasi harga mungkin menembus batasan parameter ATR, sehingga menimbulkan kerugian. Hal ini memerlukan pemantauan manual terhadap situasi pasar yang tidak normal dan menjeda operasi strategi.

Arah Optimasi

-

Menguji berbagai kombinasi parameter indikator momentum untuk menemukan parameter terbaik.

-

Mencoba mengubah indikator momentum dari EMA ganda menjadi MACD atau indikator lainnya.

-

Menguji pengaturan indikator volatilitas yang berbeda, seperti ATR historis keseluruhan, indeks volatilitas pasar, dll.

-

Menambahkan filter volume perdagangan untuk menghindari risiko breakout harga yang tidak nyata.

-

Mengoptimalkan mekanisme stop loss dan take profit agar rasio risiko/imbalan lebih baik.

Kesimpulan

Strategi ini mengintegrasikan analisis indikator momentum dan volatilitas, dirancang berdasarkan landasan teori yang kokoh. Melalui penyesuaian parameter dan optimalisasi aturan, strategi ini dapat menjadi strategi perdagangan kuantitatif yang stabil dan andal. Sinyal perdagangannya jelas, risikonya terkendali, dan layak untuk diverifikasi serta diterapkan secara langsung.

- 1