Strategi Trading Crossover Long-Short Berdasarkan Dua Moving Average dan Indikator FRAMA

Ikhtisar

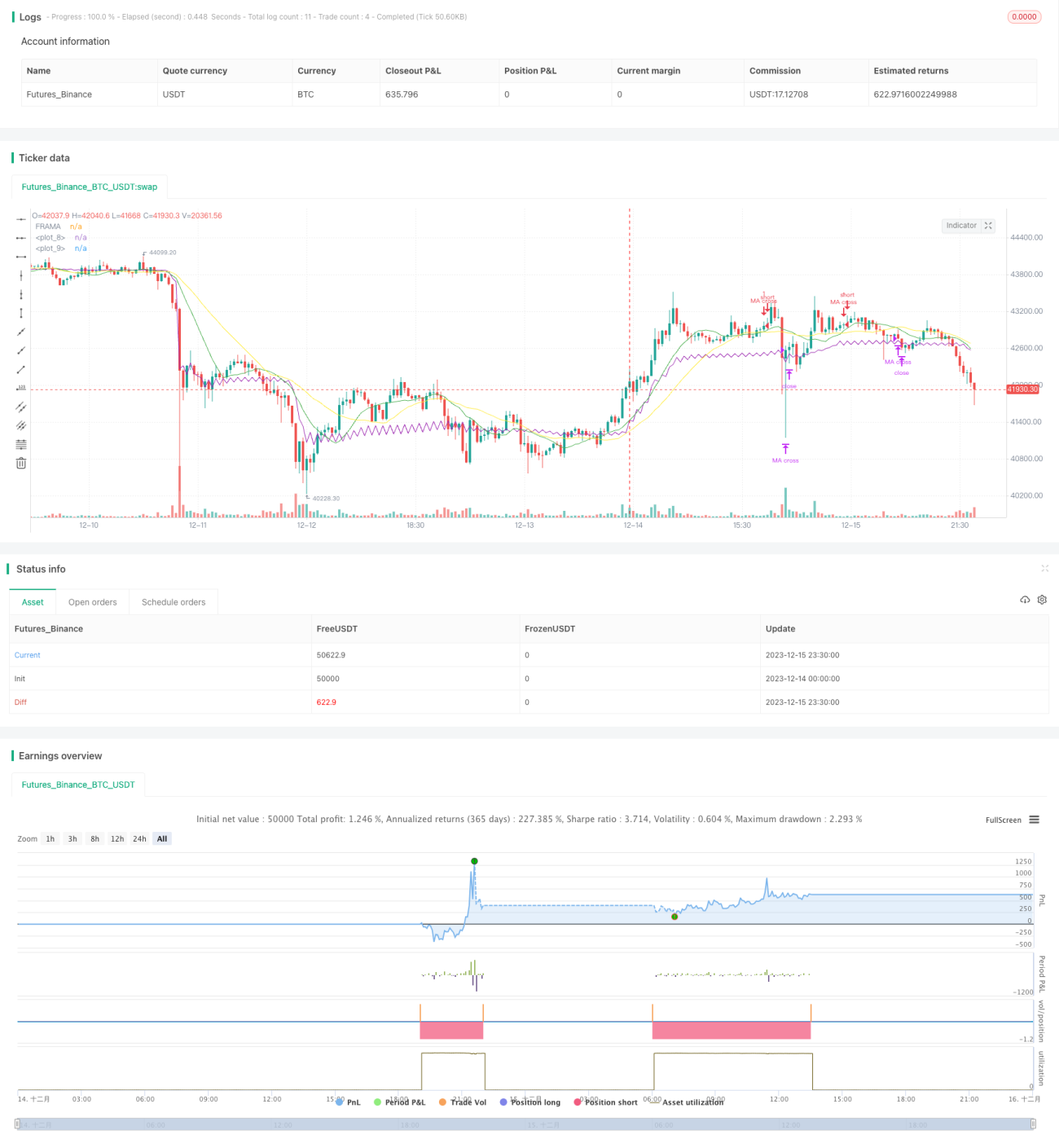

Strategi ini pertama-tama menghitung rata-rata pergerakan sederhana periode 13 dan 26, kemudian menghitung indikator FRAMA. Ketika garis cepat menembus garis lambat dari bawah ke atas, lakukan long (posisi beli). Ketika garis cepat menembus garis lambat dari atas ke bawah, atau ketika indikator FRAMA menembus harga penutupan dari atas ke bawah, tutup posisi.

Prinsip Strategi

Strategi ini terutama memanfaatkan persilangan dua rata-rata bergerak untuk menghasilkan sinyal trading. Ketika rata-rata jangka pendek menembus rata-rata jangka panjang dari bawah ke atas, hal ini menandakan pasar berubah dari turun menjadi naik, maka lakukan long. Ketika rata-rata jangka pendek menembus rata-rata jangka panjang dari atas ke bawah, hal ini menandakan pasar akan berbalik arah, maka tutup posisi.

Pada saat yang sama, strategi ini menggunakan indikator FRAMA sebagai penilaian tambahan. FRAMA adalah rata-rata bergerak adaptif yang disempurnakan berdasarkan hipotesis pasar fraktal. Indikator ini memperkirakan dimensi fraktal pasar secara real-time dengan menghitung laju perubahan logaritmik dari amplitudo fluktuasi harga dalam periode yang berbeda, sehingga menyesuaikan kelancaran rata-rata bergerak secara dinamis. Ketika FRAMA menembus harga penutupan dari atas ke bawah, hal ini menandakan sinyal pembalikan tren, yang digabungkan dengan sinyal persilangan rata-rata untuk meningkatkan akurasi penilaian.

Analisis Keunggulan Strategi

Strategi ini menggabungkan persilangan dua rata-rata bergerak dengan indikator FRAMA, sehingga secara efektif dapat menyaring sinyal tembus palsu dan meningkatkan kualitas sinyal trading. Persilangan dua rata-rata bergerak menentukan arah trading utama, sedangkan FRAMA sebagai penilaian tambahan dapat menghindari kehilangan titik balik di pasar yang bergerak sideways.

Dibandingkan dengan indikator atau model tunggal, strategi ini secara signifikan dapat meningkatkan kualitas sinyal dan mengurangi kemungkinan kesalahan penilaian. Selain itu, dengan menggabungkan rata-rata cepat dan lambat, strategi ini dapat mengikuti tren dan menghindari risiko terjebak.

Analisis Risiko

Risiko utama strategi ini adalah bahwa dua rata-rata bergerak dapat menghasilkan banyak sinyal tembus palsu, dan pengaturan parameter indikator FRAMA juga akan mempengaruhi efektivitas penilaian. Selain itu, dalam kondisi pasar tertentu, garis cepat dan garis lambat, atau FRAMA dan harga penutupan, mungkin tidak saling bersilangan dalam waktu lama, sehingga tidak ada peluang trading.

Untuk mengendalikan risiko di atas, parameter periode rata-rata bergerak dapat disesuaikan secara tepat, atau dikombinasikan dengan indikator lain untuk penyaringan. Selain itu, parameter seperti panjang dan faktor fraktal dari indikator FRAMA juga perlu diatur secara wajar sesuai dengan pasar yang berbeda untuk menghindari terlalu halus atau terlalu sensitif.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menguji lebih banyak kombinasi rata-rata bergerak dan parameter periode untuk menemukan pasangan parameter terbaik.

-

Menambahkan strategi stop loss untuk mengendalikan kerugian per transaksi.

-

Menggabungkan indikator volume perdagangan untuk menghindari penembusan palsu dengan volume rendah.

-

Menambahkan model pembelajaran mesin untuk mengevaluasi kondisi pasar secara real-time dan menyesuaikan parameter secara dinamis.

-

Menggabungkan indikator sentimen, faktor berita, dan multi-faktor lainnya untuk menilai sentimen pasar guna meningkatkan kualitas pengambilan keputusan.

Kesimpulan

Strategi ini merupakan penerapan awal dari kombinasi strategi persilangan dua rata-rata bergerak dengan indikator FRAMA. Dengan tetap mempertahankan kesederhanaan dan intuitif, strategi ini secara efektif meningkatkan kualitas sinyal, sehingga layak untuk diuji dan dioptimalkan lebih lanjut. Dengan penyesuaian parameter, pengenalan indikator baru, dan optimasi lainnya, strategi ini diharapkan dapat menjadi strategi trading kuantitatif yang stabil dan andal.

- 1