Strategi jangka pendek persilangan DEMA dan EMA dengan volatilitas ATR

I. Ikhtisar Strategi

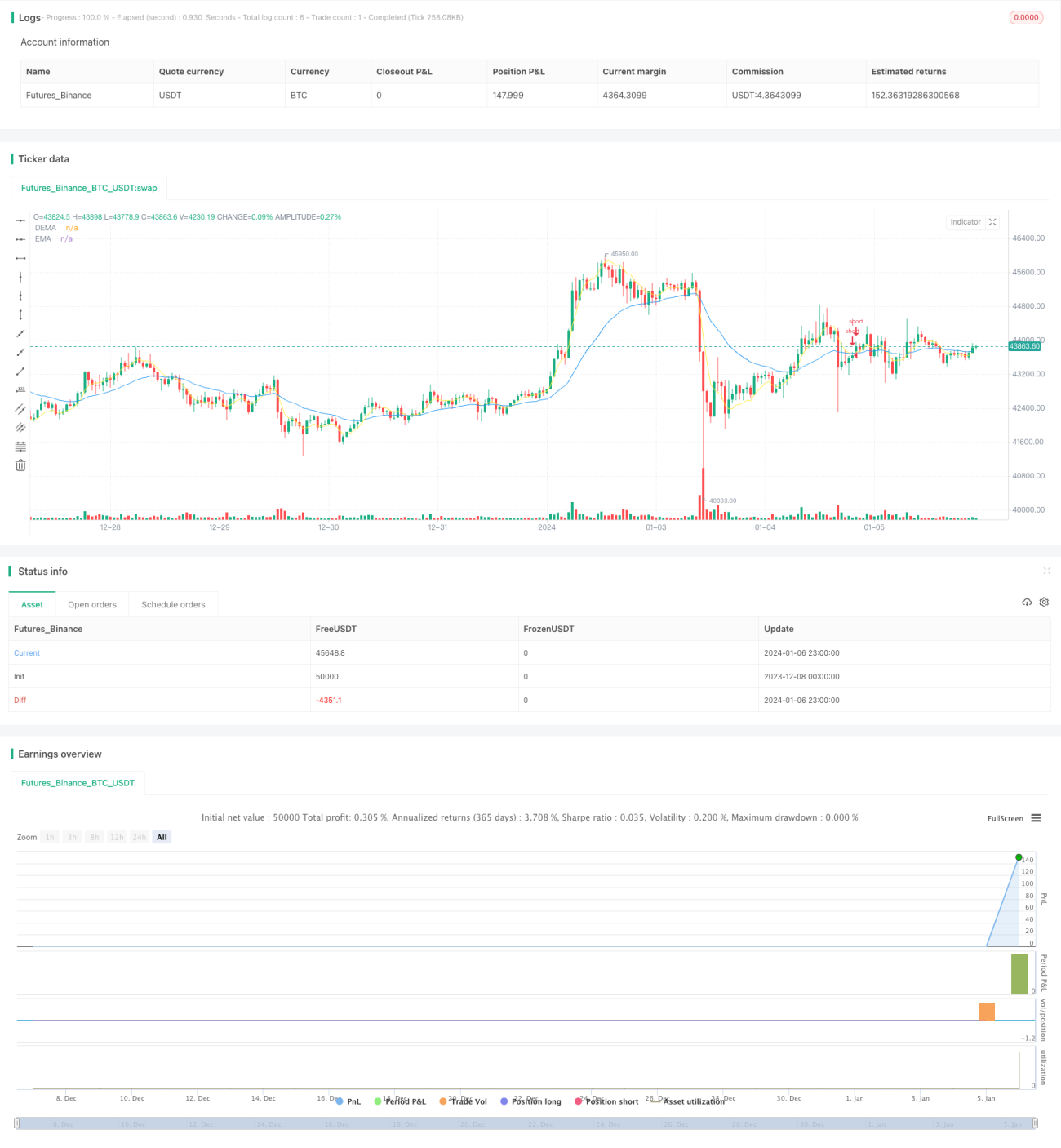

Strategi ini diberi nama "Strategi Persilangan Jangka Pendek DEMA dan EMA dikombinasikan dengan Volatilitas ATR". Strategi ini mencapai strategi trading jangka pendek yang efisien dengan menghitung sinyal persilangan antara DEMA dan EMA, dikombinasikan dengan indikator volatilitas ATR. Ketika DEMA memotong ke bawah EMA dan volatilitas ATR meningkat, lakukan posisi short; ketika DEMA memotong ke atas EMA lagi, tutup posisi.

II. Prinsip Strategi

-

Hitung indikator DEMA. DEMA adalah moving average ganda EMA, dengan menghitung EMA ganda dalam periode tertentu, secara efektif dapat menyaring noise pasar jangka pendek dan meningkatkan akurasi sinyal.

-

Hitung indikator EMA. EMA adalah exponential moving average, yang dapat merespons perubahan harga lebih cepat.

-

Hitung volatilitas ATR. ATR adalah indikator Average True Range, yang mencerminkan volatilitas pasar dan tingkat risiko. Ketika ATR meningkat, itu menunjukkan volatilitas pasar meningkat, rentan terhadap koreksi jangka pendek.

-

Ketika DEMA memotong ke bawah EMA dan volatilitas ATR lebih besar dari parameter yang ditetapkan, ini mengindikasikan harga saham mulai turun, pasar dalam mode risk off, pada saat ini lakukan posisi short.

-

Ketika DEMA memotong ke atas EMA lagi, ini mengindikasikan harga telah membentuk support, mulai rebound naik, pada saat ini tutup posisi.

III. Keunggulan Strategi

-

DEMA yang dikombinasikan dengan EMA dapat secara efektif meningkatkan akurasi sinyal.

-

Indikator volatilitas ATR dapat mengecualikan sinyal whipsaw berisiko rendah.

-

Operasi jangka pendek, cocok untuk pelacakan jangka pendek, dapat menghindari hedging dalam waktu lama.

-

Logika trading sederhana dan jelas, mudah dipahami dan diimplementasikan.

IV. Risiko Strategi

-

Pengaturan parameter ATR yang tidak tepat dapat menyebabkan hilangnya peluang trading.

-

Perlu memperhatikan sinyal dari kedua sisi (long dan short) secara bersamaan, sehingga operasinya lebih sulit.

-

Dipengaruhi oleh volatilitas pasar jangka pendek.

Solusi: Optimasi parameter melalui pengujian, sesuaikan parameter; sederhanakan logika trading dengan hanya fokus pada sinyal satu sisi; longgarkan rentang stop loss secara wajar.

V. Arah Optimasi Strategi

-

Optimalkan parameter DEMA dan EMA, cari kombinasi parameter terbaik.

-

Optimalkan parameter periode ATR, tentukan indikator pengukuran volatilitas pasar terbaik.

-

Tambahkan indikator tambahan lainnya, seperti pita BOLL, untuk meningkatkan akurasi sinyal.

-

Tambahkan aturan stop loss dan take profit, untuk mengunci keuntungan yang lebih stabil.

VI. Kesimpulan

Strategi ini membangun strategi trading jangka pendek yang sederhana dan efisien melalui persilangan DEMA, EMA dan indikator volatilitas ATR. Logika trading strategi jelas, mudah dioperasikan, dan dapat beradaptasi dengan trading jangka pendek frekuensi tinggi. Langkah selanjutnya melalui optimasi parameter dan optimasi aturan, diharapkan dapat memperoleh keuntungan berlebih yang lebih stabil.

- 1