Strategi arbitrase cryptocurrency adaptif berdasarkan perdagangan grid

Gambaran Umum

Strategi ini adalah strategi arbitrase kripto adaptif berbasis konsep grid trading. Secara otomatis menyesuaikan rentang harga grid berdasarkan volatilitas pasar dan melakukan perdagangan arbitrase yang efisien dalam rentang harga tersebut.

Prinsip Strategi

Inti dari strategi ini adalah:

-

Secara dinamis menghitung rentang harga grid berdasarkan titik tertinggi dan terendah harga historis.

-

Dalam rentang harga ini, buat N garis grid dengan jarak yang sama.

-

Ketika harga menembus setiap garis grid, buka posisi long atau short dengan jumlah tetap.

-

Lakukan arbitrase di antara garis grid yang berdekatan, lalu tutup posisi setelah mendapatkan keuntungan.

-

Ketika harga kembali masuk ke dalam rentang grid, buka posisi lagi sesuai dengan biaya marjinal garis grid.

-

Ulangi siklus ini untuk melakukan perdagangan arbitrase frekuensi tinggi dalam rentang harga grid.

Secara spesifik, strategi pertama-tama menghitung batas atas dan bawah grid secara real-time berdasarkan parameter jendela lookback (i_boundLookback) dan deviasi (i_boundDev).

Kemudian bagi N garis grid (i_gridQty) secara merata antara batas atas dan bawah. Harga garis-garis ini disimpan dalam array gridLineArr.

Ketika harga menembus suatu garis grid, buka posisi long atau short dengan jumlah tetap (modal strategi dibagi dengan jumlah grid). Pesanan dicatat dalam array orderArr.

Ketika harga kembali menembus garis grid yang berdekatan, dapat dicocokkan dengan pesanan sebelumnya untuk arbitrase, lalu tutup posisi dengan untung.

Ulangi siklus ini untuk melakukan arbitrase frekuensi tinggi dalam rentang fluktuasi harga.

Analisis Keunggulan

Dibandingkan dengan strategi grid tradisional, keunggulan terbesar dari strategi ini adalah rentang grid yang disesuaikan secara otomatis, mampu beradaptasi dengan volatilitas pasar. Memiliki karakteristik berikut:

-

Penyesuaian otomatis, tanpa campur tangan manual.

-

Mampu menangkap tren harga, melakukan perdagangan sesuai arah tren.

-

Risiko terkendali, menghindari risiko mengejar satu arah.

-

Frekuensi perdagangan tinggi, margin keuntungan tinggi.

-

Mudah dipahami, konfigurasi sederhana.

-

Efisiensi penggunaan modal tinggi, tidak mudah terjebak.

-

Mencerminkan perubahan pasar secara real-time, cocok untuk trading robot.

Analisis Risiko

Meskipun strategi ini memiliki banyak keunggulan, tetap ada risiko tertentu, terutama pada:

-

Risiko kerugian besar saat fluktuasi harga yang tajam.

-

Membutuhkan waktu holding dan pasangan perdagangan yang sesuai untuk mencapai profit.

-

Perlu mengevaluasi dengan hati-hati kesesuaian antara skala modal dan rentang fluktuasi.

-

Mungkin perlu pemantauan dan optimalisasi parameter secara berkala untuk memastikan operasi normal.

Tindakan korektif meliputi:

-

Memperbesar jarak grid, memperluas rentang grid.

-

Memilih pasangan perdagangan dengan volatilitas yang lebih stabil.

-

Menyesuaikan skala modal untuk memastikan likuiditas yang cukup.

-

Membangun mekanisme pemantauan dan peringatan otomatis.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Grid Dinamis: Secara otomatis menyesuaikan parameter grid berdasarkan volatilitas pasangan perdagangan.

-

Mekanisme Stop Loss: Menetapkan level stop loss yang wajar untuk menghindari risiko pergerakan harga ekstrem.

-

Grid Komposit: Menggunakan kombinasi grid dengan parameter berbeda pada periode waktu yang berbeda untuk mencapai pemanfaatan waktu.

-

Pembelajaran Mesin: Menggantikan aturan dengan jaringan saraf, dll., untuk mengoptimalkan parameter secara otomatis.

-

Arbitrase Lintas Pasar: Melakukan arbitrase antar bursa atau antar pasangan koin.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi arbitrase grid kripto adaptif yang sangat praktis. Dibandingkan dengan strategi grid tradisional, fitur utamanya adalah rentang grid yang disesuaikan secara otomatis, mampu mengkonfigurasi sendiri rentang perdagangan berdasarkan perubahan pasar. Konsep strategi jelas, mudah dipahami dan dikonfigurasi, cocok untuk investor individu dengan dasar yang memadai, juga cocok digunakan sebagai template strategi untuk robot trading. Jika parameter dikonfigurasi dengan tepat, efisiensi penggunaan modal yang tinggi dapat dicapai.

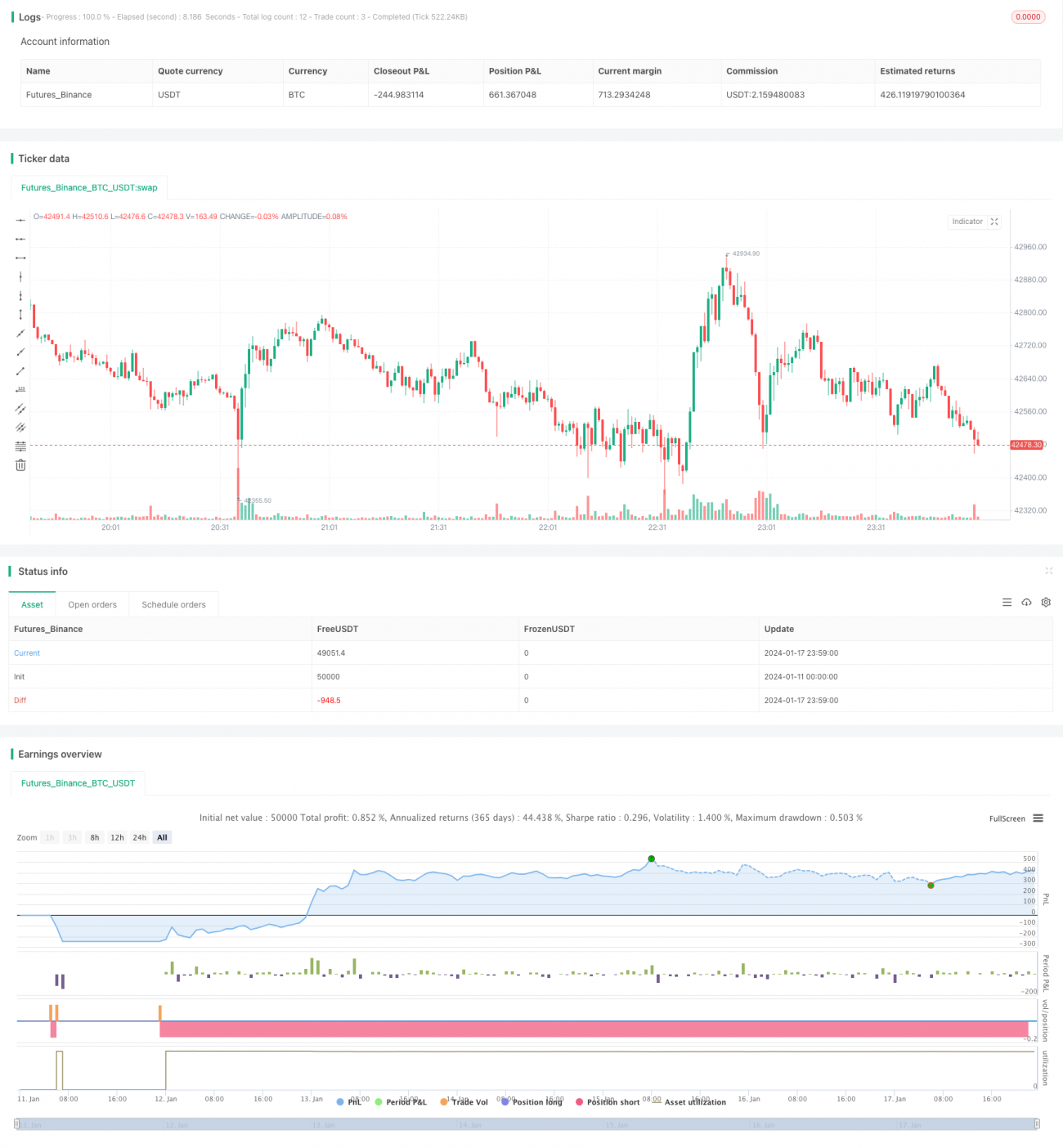

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1