Strategi Perdagangan Osilasi Support dan Resistance

Ikhtisar

Strategi ini menggabungkan strategi persilangan RSI dan indikator Stochastic, serta strategi optimasi slippage penutupan posisi, untuk mencapai kontrol yang presisi atas logika perdagangan serta stop loss dan take profit yang akurat. Selain itu, dengan memperkenalkan optimasi sinyal, strategi ini dapat lebih baik mengendalikan tren dan mengelola modal secara rasional.

Prinsip Strategi

- Indikator RSI menentukan area overbought dan oversold, dikombinasikan dengan persilangan emas (golden cross) dan persilangan mati (death cross) antara nilai K dan D dari indikator Stochastic untuk membentuk sinyal trading.

- Memperkenalkan identifikasi fractal pada lilin (candle) untuk membantu menentukan sinyal tren dan menghindari kesalahan trading.

- SMA digunakan untuk membantu menentukan arah tren. Ketika moving average jangka pendek menembus ke atas moving average jangka panjang, itu merupakan sinyal bullish.

- Strategi slippage penutupan posisi, menetapkan harga stop loss dan take profit berdasarkan rentang fluktuasi harga tertinggi dan terendah.

Analisis Keunggulan

- Optimasi parameter RSI mampu menentukan area overbought dan oversold dengan baik, menghindari kesalahan trading.

- Optimasi parameter STO, penyesuaian parameter smoothness, dapat menyaring noise dan meningkatkan kualitas sinyal.

- Memperkenalkan analisis teknikal Heikin-Ashi untuk mengidentifikasi perubahan arah badan lilin, memastikan keakuratan sinyal trading.

- SMA membantu menentukan arah tren utama, menghindari trading melawan tren.

- Menggabungkan strategi slippage take profit dan stop loss, dapat mengunci keuntungan setiap transaksi secara maksimal.

Analisis Risiko

- Ketika pasar terus turun secara keseluruhan, modal menghadapi risiko yang lebih besar.

- Frekuensi trading mungkin terlalu tinggi, meningkatkan biaya transaksi dan biaya slippage.

- Indikator RSI rentan menghasilkan sinyal palsu, sehingga perlu difilter dengan indikator lain.

Optimasi Strategi

- Menyesuaikan parameter RSI untuk mengoptimalkan penentuan overbought dan oversold.

- Menyesuaikan parameter STO, smoothness dan periode, untuk meningkatkan kualitas sinyal.

- Menyesuaikan periode moving average untuk mengoptimalkan penentuan tren.

- Memperkenalkan lebih banyak indikator teknikal untuk meningkatkan akurasi penentuan sinyal.

- Mengoptimalkan rasio stop loss dan take profit untuk mengurangi risiko per transaksi.

Kesimpulan

Strategi ini mengintegrasikan keunggulan dari berbagai indikator teknikal utama, melalui optimasi parameter dan penyempurnaan aturan, mencapai keseimbangan antara kualitas sinyal trading serta take profit dan stop loss. Strategi ini memiliki kemampuan profit yang stabil dan universalitas tertentu. Melalui optimasi berkelanjutan, dapat lebih meningkatkan rasio kemenangan dan tingkat profitabilitas.

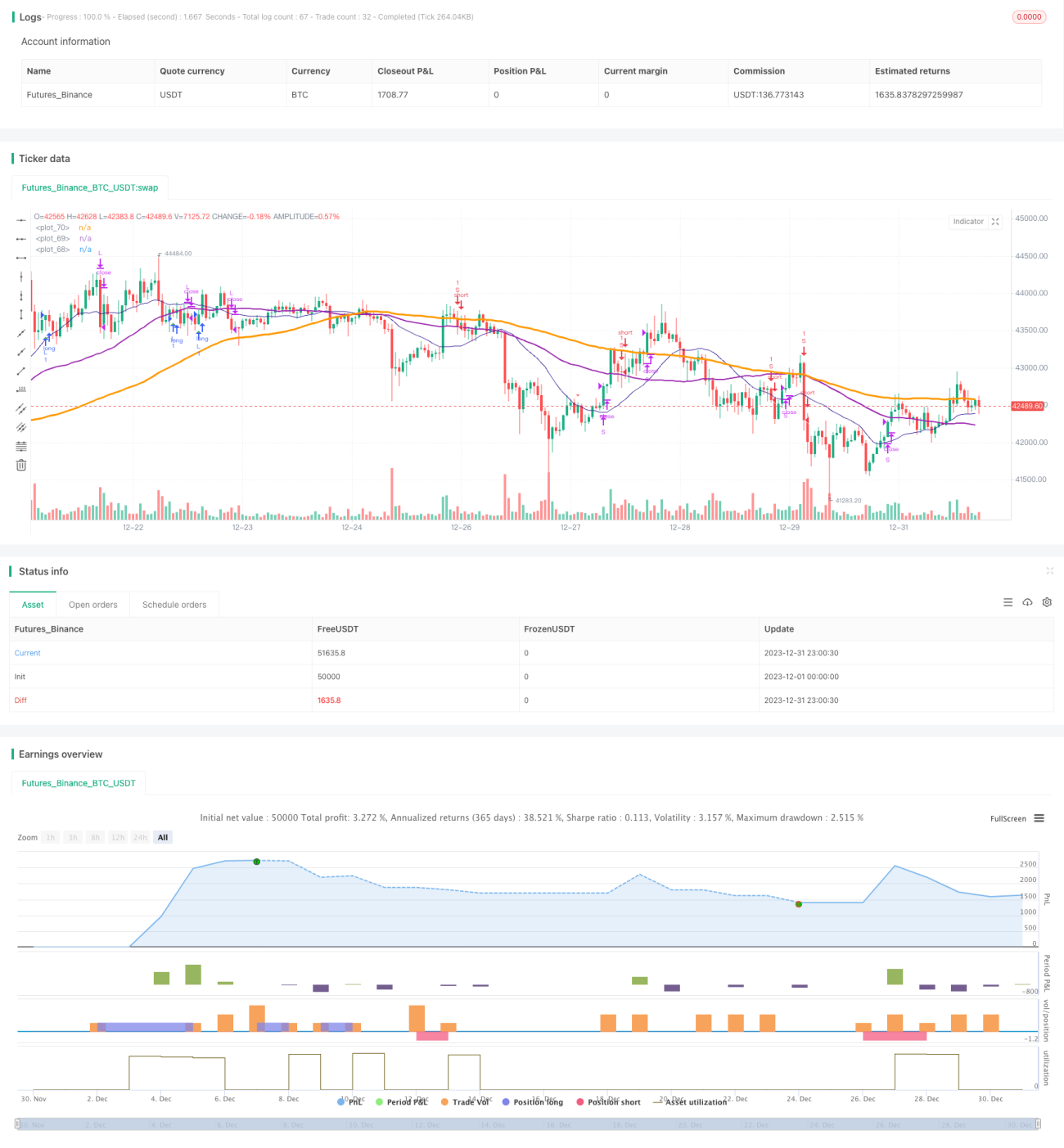

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="@sentenzal strategy", shorttitle="@sentenzal strategy", overlay=true)

strategy(title="@sentenzal strategy", shorttitle="@sentenzal strategy", overlay=true )

smoothK = input(3, minval=1)- 1