Strategi Take Profit dan Stop Loss Tiga Moving Average Eksponensial

Ringkasan

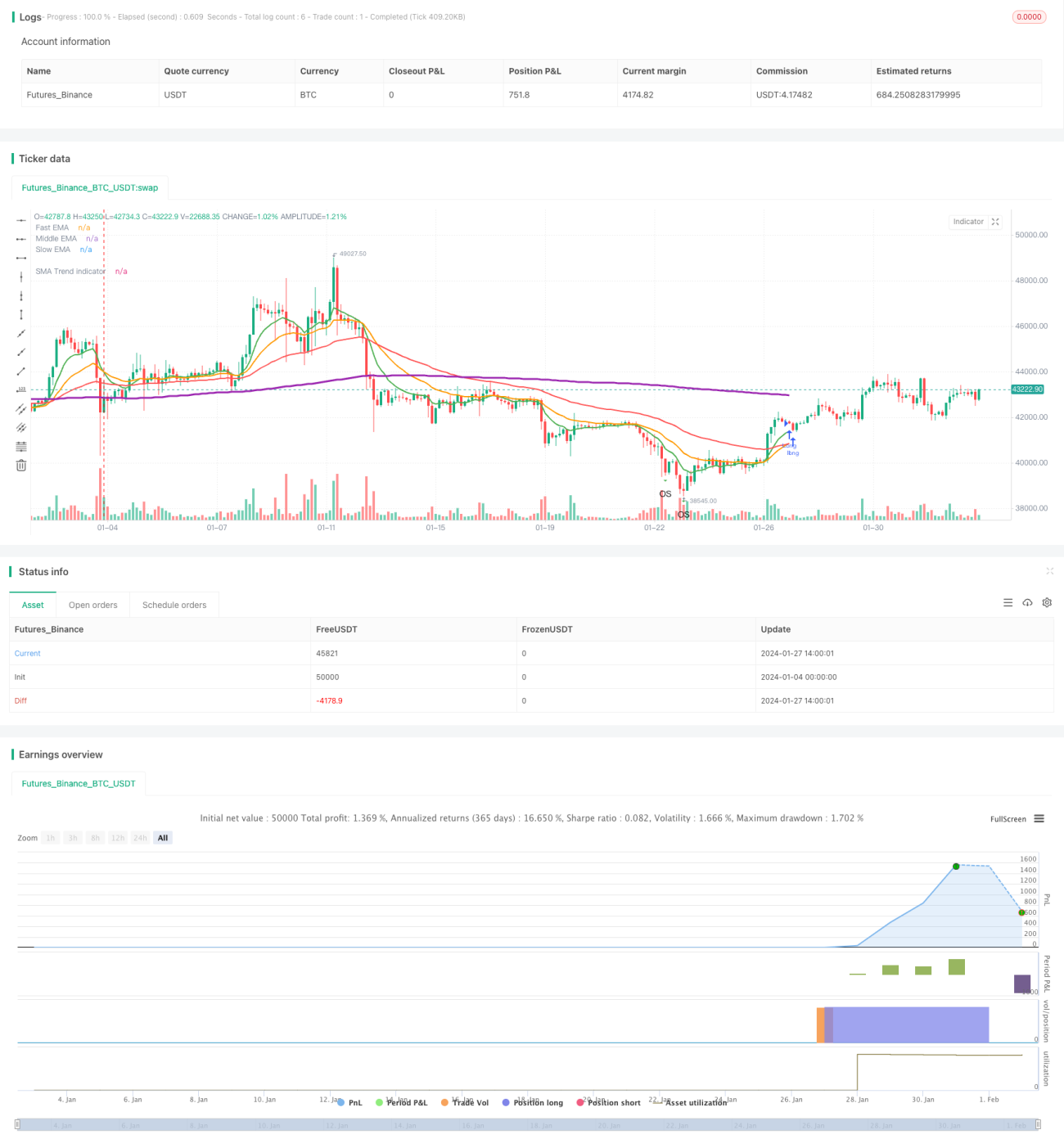

Strategi stop loss dan take profit berdasarkan tiga rata-rata bergerak eksponensial (EMA) adalah strategi pengikut tren yang menggunakan tiga EMA dengan periode berbeda untuk masuk dan keluar pasar. Strategi ini juga menggunakan indikator Average True Range (ATR) untuk menetapkan level stop loss dan take profit guna manajemen risiko.

Prinsip Strategi

Strategi ini menggunakan tiga EMA: garis cepat, garis tengah, dan garis lambat. Ketika garis tengah melintasi ke atas garis lambat, lakukan posisi beli (long). Ketika garis cepat melintasi ke bawah garis tengah, tutup posisi. Ini adalah strategi pengikut tren klasik yang menentukan arah tren melalui perubahan sinyal beli dan jual dari ketiga EMA.

Selain itu, strategi ini memanfaatkan indikator ATR untuk menghitung level stop loss dan take profit. Secara spesifik, level take profit untuk posisi beli adalah harga masuk + ATR × faktor take profit; level take profit untuk posisi jual adalah harga masuk - ATR × faktor take profit. Prinsip stop loss serupa dengan take profit. Hal ini efektif membatasi risiko sepihak.

Analisis Keunggulan

- Indikator pengambilan keputusan jelas dan mudah dipahami serta diimplementasikan.

- Sistematis dan mudah dikuantifikasi.

- Menggabungkan pengikut tren dan kontrol risiko.

Analisis Risiko

- Terdapat lag yang cukup, sehingga tidak dapat menangkap titik balik dengan cepat.

- Rentan mengalami stop loss dalam tren berfluktuasi.

- Parameter perlu dioptimalkan, jika tidak hasilnya kurang optimal.

Langkah mitigasi risiko meliputi: memperpendek periode rata-rata bergerak secara sesuai, mengoptimalkan faktor stop loss/take profit, serta menambahkan indikator keputusan lain untuk membantu penilaian.

Arah Optimasi

- Kombinasi berbagai indikator rata-rata bergerak untuk menemukan parameter terbaik.

- Menambahkan indikator teknikal lain seperti MACD, RSI, dll.

- Menggunakan algoritma pembelajaran mesin untuk mengoptimalkan parameter secara otomatis.

- Menyesuaikan level stop loss/take profit secara dinamis berdasarkan ATR.

- Menggabungkan indikator sentimen untuk menghindari perdagangan yang terlalu ramai.

Kesimpulan

Secara keseluruhan, strategi ini adalah strategi pengikut tren yang efektif dan stabil, dengan pengaturan parameter sederhana dan mudah diimplementasikan. Melalui stop loss/take profit dinamis berdasarkan ATR, risiko sepihak dapat dibatasi. Namun, perlu diperhatikan optimasi parameter dan kombinasi indikator untuk mencegah overfitting dan lag dalam pengambilan keputusan. Secara keseluruhan, keseimbangan risiko-imbal hasil cukup baik, layak dipertimbangkan.

- 1