Strategi kombinasi pola breakout dan candlestick EMA multi-frame

Ringkasan

Strategi ini menggabungkan indikator EMA multi-frame dengan penilaian bentuk K-line, untuk menangkap sinyal garis panjang yang lebih sensitif dan menghentikan kehilangan.

Prinsip Strategi

Strategi ini didasarkan pada beberapa indikator:

-

EMA rata-rata: menggunakan 13 siklus, 21 siklus 2 kelompok EMA, menilai harga terobosan membentuk sinyal perdagangan.

-

K-line formasi: menentukan arah entitas K-line, digunakan bersama dengan indikator EMA, memfilter penembusan palsu.

-

Resistensi Dukungan: Menggunakan konstruksi 10 siklus terbaru highest tinggi, menilai terobosan melalui daerah ini meningkatkan keandalan sinyal.

-

Saat naik poin: 120 siklus close close harga di atas open open harga dinilai sebagai naik poin, sebagai penilaian tambahan.

Aturan untuk menghasilkan sinyal perdagangan adalah:

-

Sinyal multihead: EMA cepat ke atas menembus EMA lambat, dan untuk garis K yang berlawanan, tutup posisi kosong terbuka.

-

Sinyal kosong: EMA cepat turun dari EMA lambat, dan untuk garis K negatif, meratakan posisi.

-

Stop loss exit: Stop loss exit dari posisi saat ini pada saat ada sinyal backhand.

Keunggulan Strategis

- Indikator EMA dalam kerangka waktu yang lebih banyak, lebih dapat dipercaya untuk menilai tren, dan menghindari false breaks.

- Filter dengan arah entitas K-line, identifikasi tren lebih akurat.

- Menambahkan penilaian waktu dan mendukung penilaian resistensi untuk memastikan kualitas sinyal.

- Mengadopsi metode penarikan tangan sebagai stop loss untuk mengurangi risiko kerugian.

Risiko Strategis

- Penembusan yang tidak efektif membawa risiko kerugian. Bahkan dengan memperkenalkan penilaian entitas EMA dan K-line dalam beberapa kerangka waktu, dampak penembusan yang tidak efektif terhadap strategi tidak dapat sepenuhnya dihindari.

- Parameter pilihan risiko. Periode EMA, K-Line Periode penilaian parameter yang tidak tepat, dapat menyebabkan penurunan kualitas sinyal.

- Risiko kegagalan resistansi dukungan. Kekalahan resistansi dukungan historis adalah situasi umum, yang juga dapat menyebabkan tidak cukup momentum saat sinyal dihasilkan.

- Risiko kegagalan waktu. Situasi berubah dari waktu ke waktu, tidak dapat sepenuhnya bergantung pada penilaian waktu.

Risiko di atas dapat diatasi dengan menghindari optimasi berlebihan, memilih parameter dengan hati-hati, dan mengendalikan ukuran posisi secara ketat.

Arah optimasi strategi

- Masukkan model pembelajaran mesin untuk membantu penilaian. Model klasifikasi dapat dilatih untuk menilai arah entitas garis K, meningkatkan akurasi penilaian.

- Menambahkan mekanisme penutupan kerugian yang beradaptasi, seperti trailing stop atau stop loss berdasarkan fluktuasi.

- Menggabungkan analisis emosi dengan mekanisme penilaian opini media tertentu untuk menghindari dampak berita negatif yang signifikan terhadap strategi.

- Menambahkan modul manajemen posisi. Seperti memperkenalkan rasio posisi tetap, atau modul pengaturan posisi berdasarkan manajemen dana.

Meringkaskan

Strategi ini mengintegrasikan indikator EMA kerangka multi waktu dengan penilaian entitas K-line, untuk mencapai penilaian tren yang lebih andal. Pada saat yang sama, kombinasi dukungan resistensi dan situasi waktu untuk membantu memastikan kualitas sinyal. Dengan mekanisme sinyal anti-tangan, stop loss dapat dikontrol secara efektif. Strategi dapat dioptimalkan di masa depan dengan memperkenalkan model pembelajaran mesin, stop loss adaptif, analisis emosi dan modul manajemen posisi, dan lain-lain.

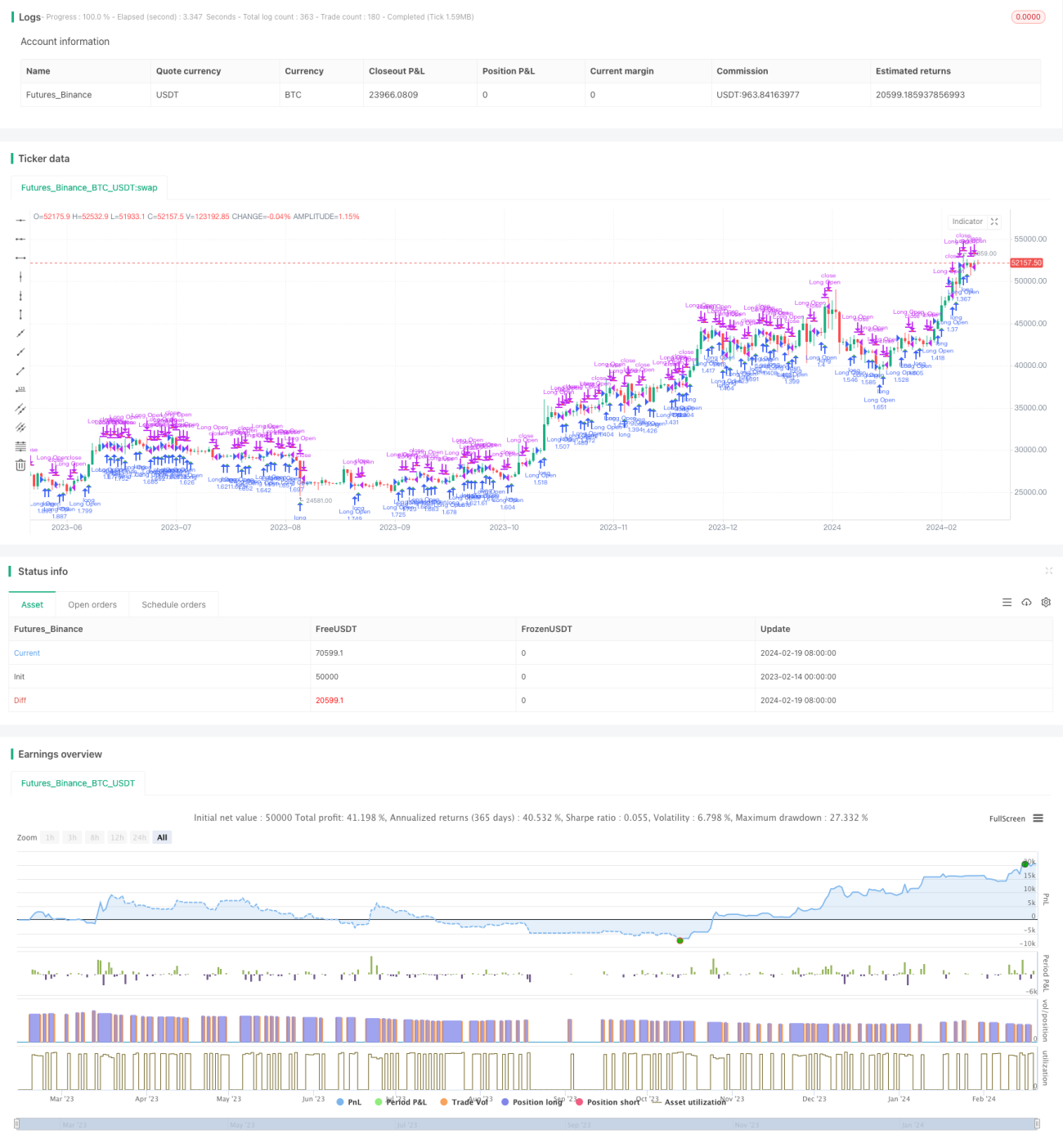

/*backtest

start: 2023-02-14 00:00:00

end: 2024-02-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='ck - CryptoSniper Longs Only (Strategy)', shorttitle='ck - CryptoSniper Longs (S) v1', overlay=true, precision=2, commission_value=0.25, default_qty_type=strategy.percent_of_equity, pyramiding=0, default_qty_value=100, initial_capital=100)

open_long = 0- 1