Strategi Mengikuti Tren Berdasarkan MOST dan KAMA

Ikhtisar

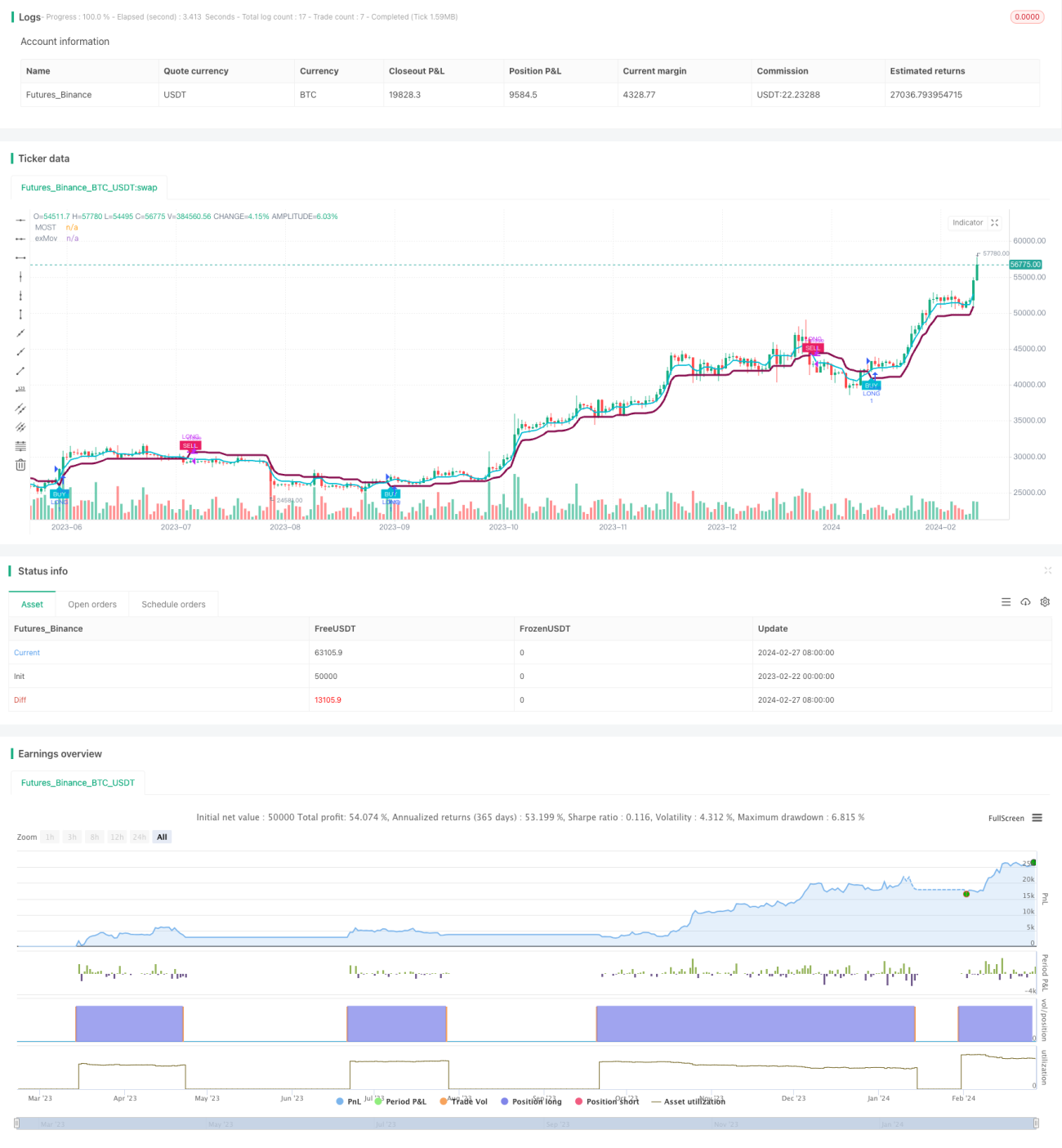

Strategi ini menggunakan kombinasi berbagai moving average seperti SMA, EMA, dan KAMA untuk mengidentifikasi arah tren harga, serta menetapkan stop loss berdasarkan penembusan harga, sehingga merancang strategi yang mengikuti pergerakan tren. Ketika harga naik, batas atas digunakan sebagai stop loss; ketika harga turun, batas bawah digunakan sebagai stop loss. Kelebihan strategi ini adalah kombinasi berbagai moving average yang dapat menghaluskan data harga dan mengidentifikasi tren; desain stop loss yang dinamis menghindari stop loss yang terlalu sensitif. Risiko strategi terletak pada pengaturan stop loss yang mungkin terlalu longgar sehingga tidak dapat menghentikan kerugian tepat waktu.

Prinsip Strategi

Strategi ini menggunakan KAMA sebagai indikator dasar untuk menentukan arah tren, karena KAMA lebih responsif terhadap perubahan harga sehingga dapat mengidentifikasi titik balik lebih awal. Pada saat yang sama, strategi ini juga menggabungkan berbagai moving average lainnya seperti SMA dan EMA untuk memfilter harga dan mengidentifikasi arah tren utama.

Pengaturan stop loss strategi didasarkan pada harga itu sendiri dan moving average. Secara spesifik, stop loss yang melacak ke atas adalah moving average ditambah persentase tertentu sebagai buffer; stop loss yang melacak ke bawah adalah moving average dikurangi persentase tertentu sebagai buffer. Dengan demikian, ketika harga mengalami pembalikan, stop loss dapat segera terpicu.

Kondisi masuk posisi adalah: ketika harga menembus batas stop loss atas dari bawah ke atas, lakukan long; ketika harga menembus batas stop loss bawah dari atas ke bawah, lakukan short.

Analisis Kelebihan

Kelebihan terbesar dari strategi ini adalah melalui kombinasi berbagai moving average, akurasi dalam menentukan tren dapat ditingkatkan, sehingga mengurangi sinyal palsu. Selain itu, stop loss strategi berubah secara dinamis berdasarkan moving average, sehingga dapat menyesuaikan dengan harga real-time dan merespons kejadian tak terduga.

Selain itu, dibandingkan dengan strategi indikator tunggal, strategi ini menggabungkan kelebihan dari strategi pengikut tren dan strategi penembusan. Dalam kondisi tren yang kuat, strategi ini dapat memaksimalkan keuntungan; sedangkan dalam kondisi pasar yang bergerak sideways, kerugian dapat diminimalkan melalui pengaturan stop loss.

Analisis Risiko

Risiko utama dari strategi ini adalah pengaturan stop loss yang mungkin terlalu longgar sehingga tidak dapat menghentikan kerugian tepat waktu. Hal ini karena persentase penarikan stop loss ditetapkan secara tetap; jika terjadi perubahan harga yang drastis, stop loss tidak dapat diperbarui tepat waktu, yang dapat menyebabkan kerugian besar.

Selain itu, moving average sendiri memiliki lag yang cukup besar dan tidak dapat merespons perubahan harga secara instan. Hal ini juga dapat menyebabkan kegagalan stop loss ketika pasar berbalik arah dengan cepat.

Arah Optimasi

Strategi ini dapat dioptimalkan dari beberapa aspek berikut:

-

Menguji rasio stop loss dengan berbagai pengaturan parameter untuk menemukan kombinasi parameter yang lebih optimal;

-

Mencoba menetapkan stop loss secara dinamis, menyesuaikan berdasarkan tingkat volatilitas pasar;

-

Menambahkan indikator lain sebagai pertimbangan, memperkenalkan lebih banyak variabel pada basis stop loss untuk meningkatkan adaptabilitas strategi;

-

Mengoptimalkan parameter periode moving average untuk menemukan pengaturan periode yang paling optimal dalam menghaluskan harga.

Kesimpulan

Secara keseluruhan, strategi ini cukup kokoh. Dengan menggabungkan berbagai moving average untuk menentukan arah tren dan merancang mekanisme stop loss yang dinamis, strategi ini bertujuan untuk mengikuti pergerakan tren. Kelebihannya adalah dapat mengurangi sinyal palsu dan mengendalikan risiko melalui stop loss; kelemahannya adalah stop loss mungkin terlalu longgar sehingga tidak dapat menghentikan kerugian dengan cepat. Langkah optimasi selanjutnya harus difokuskan pada desain stop loss agar dapat menyesuaikan secara dinamis terhadap perubahan pasar.

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Atlantean Trend Signal BUY SELL Strategy', overlay=true)

ma_length = input.int(title='Moving Average Length', minval=1, defval=3)- 1