Strategi Pelacakan Pullback Rata-rata Bergerak

Gambaran Umum

Strategi ini pada dasarnya memanfaatkan dua moving average dengan periode berbeda untuk menangkap peluang pantulan setelah harga mengalami koreksi. Ketika harga berada di atas moving average jangka panjang dan terjadi koreksi ke arah moving average jangka pendek, strategi akan membuka posisi long, dan menutup posisi ketika harga kembali naik di atas moving average jangka pendek atau menyentuh level stop loss. Strategi ini bertujuan untuk meraih keuntungan dalam tren dengan mencari peluang beli pada saat koreksi.

Prinsip Strategi

- Hitung dua moving average dengan periode berbeda (MA1 dan MA2), di mana MA1 adalah moving average jangka panjang dan MA2 adalah moving average jangka pendek.

- Ketika harga penutupan berada di atas MA1 dan di bawah MA2, pada saat yang sama tidak ada posisi terbuka, dan waktu saat ini berada dalam rentang waktu trading yang ditentukan, strategi membuka posisi long.

- Catat harga pembukaan posisi (buyPrice), dan hitung harga stop loss (stopPrice), yaitu penurunan sebesar i_stopPercent dari harga pembukaan.

- Ketika harga penutupan kembali naik di atas MA2 dan i_lowerClose bernilai false, atau ketika harga penutupan menembus di bawah stopPrice, strategi menutup posisi.

- Jika i_lowerClose bernilai true, maka strategi menutup posisi ketika harga penutupan berada di atas MA2 dan harga penutupan candle sebelumnya berada di bawah MA2.

Keunggulan Strategi

- Mengikuti Tren: Dengan menentukan posisi harga relatif terhadap moving average jangka panjang, strategi mengidentifikasi tren keseluruhan dan mencari peluang masuk dalam tren tersebut.

- Beli Saat Koreksi: Dalam tren naik, strategi mencari peluang beli ketika harga terkoreksi ke moving average jangka pendek, meningkatkan rasio nilai harga masuk.

- Perlindungan Stop Loss: Menetapkan level stop loss sehingga posisi otomatis ditutup ketika harga bergerak berlawanan hingga batas tertentu, secara efektif mengendalikan risiko penurunan.

- Parameter Fleksibel: Pengguna dapat secara fleksibel mengatur parameter seperti periode moving average, persentase stop loss, dan opsi menutup posisi ketika harga penutupan candle sebelumnya di bawah moving average jangka pendek, sesuai preferensi.

Risiko Strategi

- Optimasi Parameter: Pengaturan parameter yang berbeda sangat mempengaruhi kinerja strategi. Diperlukan optimasi dan backtest di berbagai kondisi pasar untuk menemukan kombinasi parameter terbaik.

- Pasar Sideways (Ranging): Dalam pasar yang bergerak sideways, harga sering berfluktuasi antara moving average jangka panjang dan pendek, menyebabkan strategi sering membuka dan menutup posisi, sehingga meningkatkan biaya transaksi.

- Pembalikan Tren: Ketika tren pasar berbalik arah, strategi dapat mengalami kerugian berturut-turut. Pada situasi ini, perlu menggabungkan indikator atau sinyal lain untuk mendeteksi pembalikan tren dan menyesuaikan strategi tepat waktu.

- Peristiwa Black Swan: Kejadian tak terduga dan besar yang mempengaruhi pasar dapat menyebabkan fluktuasi harga yang ekstrem, memicu stop loss dan mengakibatkan kerugian signifikan pada strategi.

Arah Optimasi Strategi

- Penentuan Tren: Sebelum membuka posisi, tambahkan lebih banyak indikator penentu tren seperti ADX untuk mengonfirmasi kekuatan dan arah tren saat ini, meningkatkan akurasi sinyal masuk.

- Stop Loss Dinamis: Sesuaikan level stop loss secara dinamis berdasarkan indikator volatilitas harga seperti ATR. Longgarkan stop loss saat volatilitas tinggi, dan perketat saat volatilitas rendah.

- Manajemen Ukuran Posisi: Sesuaikan ukuran posisi setiap kali membuka posisi secara dinamis berdasarkan kekuatan tren dan volatilitas harga. Tingkatkan ukuran posisi saat tren kuat dan volatilitas sedang, kurangi saat tren lemah atau volatilitas terlalu tinggi.

- Hedging Long/Short: Pertimbangkan untuk memantau sinyal long dan short secara bersamaan, serta membuka posisi lindung nilai di pasar atau siklus yang berbeda untuk mengurangi risiko keseluruhan strategi.

Kesimpulan

Strategi Pelacakan Koreksi dengan Moving Average menangkap peluang beli saat koreksi dalam tren naik berdasarkan posisi relatif dua moving average dengan periode berbeda. Strategi ini cocok untuk pasar yang sedang tren. Dengan menetapkan parameter dan stop loss yang sesuai, strategi dapat menghasilkan keuntungan stabil dalam kondisi tren. Namun, dalam pasar sideways dan saat tren berbalik, strategi ini menghadapi risiko tertentu. Dengan menambahkan lebih banyak indikator, mengoptimalkan manajemen posisi, dan stop loss dinamis, kinerja dan stabilitas strategi dapat lebih ditingkatkan.

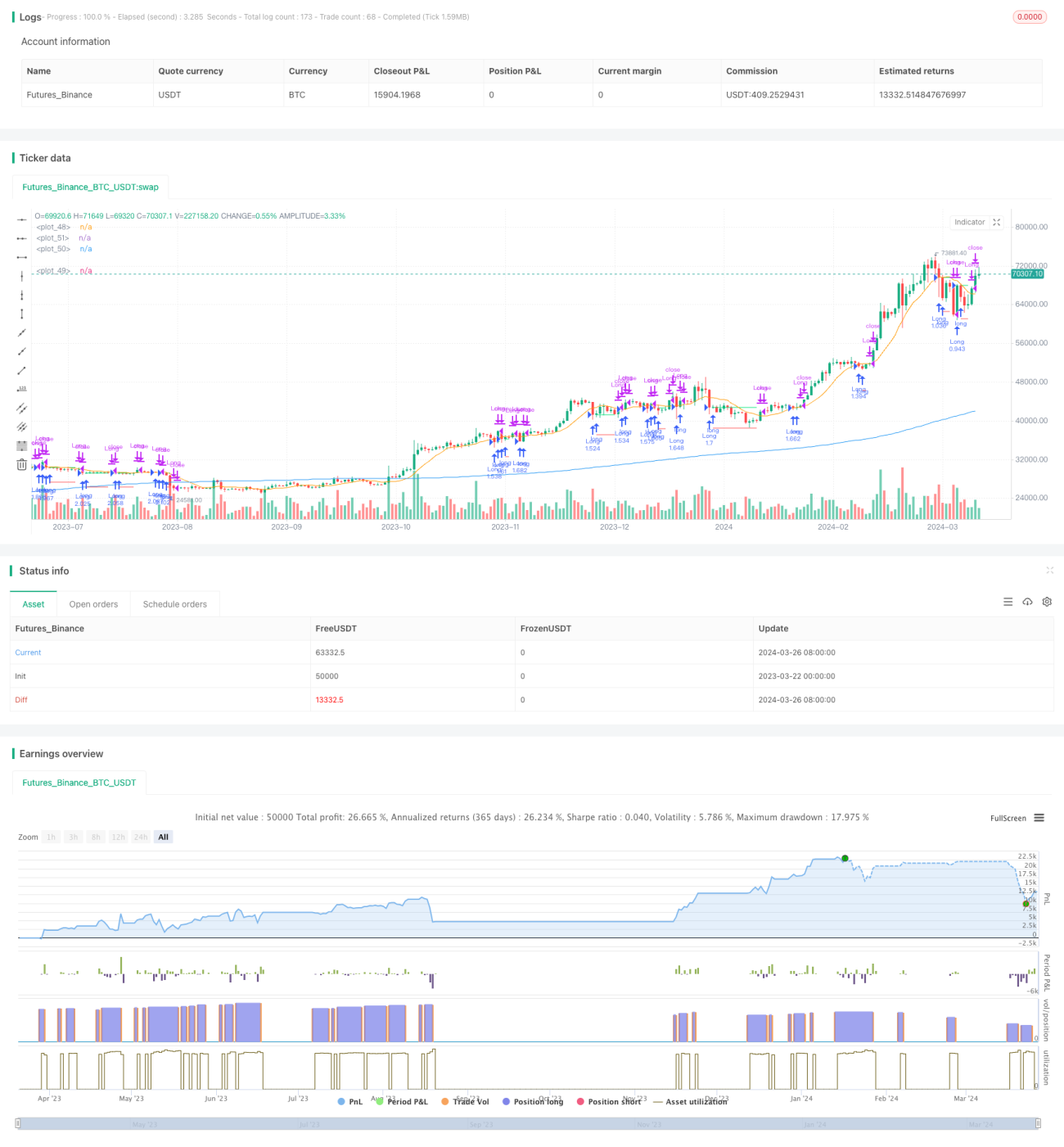

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © contapessoal_ivan

// @version=5

strategy("Pullback Strategy", - 1