【ニュートラルヘッジ統計的裁定取引(新)】(Pure-Alpha 夢幻版)

【中性対沖統計的裁定的New】(Pure-Alpha 夢幻版)

-0 多空エクスポージャーの中性対沖統計的裁定戦略

トレーダーの皆様、こんにちは。数ヶ月にわたる調整、最適化、反復を経て、この中性対沖統計的裁定が比較的安定したレベルに達し、皆様にお披露目できることを大変嬉しく思います。これは、ロングとショットを対沖するマーケットニュートラル戦略であり、同一口座内で一連の銘柄を買い持ち、別の一連の銘柄を売り持ち、ロングとショットの価値は等しくなります。市場のβ系統的リスクを回避しつつ、統計的手法を用いて様々なロング・ショットペアリングの組み合わせを探し出し、αによる安定した収益を目指す低リスク型の裁定戦略です。本戦略は保有感が良く、市場全体の相関性が低く、多空エクスポージャーはニュートラルで、312/519などの極端なブラックスワンイベント下でのリスクは全くなく、むしろ市場の価格設定が完全に混乱するような状況でその真価を発揮します。以下に、本戦略について詳細に説明します。

Hello~Welcome come to my channel!

トレーダーの皆様、私のチャンネルへようこそ。私は作手君、Quant Developerであり、CTA & HFT & Arbitrageなどの取引戦略をフルスタックで開発しています。

FMZプラットフォームに感謝します。私の定量チャンネルでは、定量開発に関するコンテンツを多く共有し、トレーダーの皆様と共に定量コミュニティの繁栄を守っていきたいと思います。

詳細は、私のチャンネルへどうぞ~お待ちしています【作手君の定量小屋】](https://www.fmz.com/market-offer/512)

一、統計的裁定の紹介と説明

統計的裁定戦略は、異なる銘柄バスケット間の価格関係を利用して取引を行う戦略です。この戦略は統計学の原理に基づき、複数の銘柄間の過去の価格推移と相関関係を分析し、それらの間の価格差を見つけ出し、その差を利用して取引を行います。歴史的に、統計的裁定戦略は株式市場で広く応用されてきました。初期の統計的裁定戦略は主に株式間で行われ、例えば石油会社間や通信会社間などです。これらの戦略はしばしば業界の相関性の仮定に基づき、割安な株式を買い、割高な株式を売ることで裁定利益を狙いました。

市場の発展に伴い、統計的裁定戦略は商品先物、外国為替、暗号通貨などの他の金融市場にも拡大しました。これらの市場では、相関性を持つ異なるバスケットの組み合わせを見つけ、価格差を利用して裁定取引を行うことができます。この戦略のロジックは、平均回帰の原理に基づいています。構築された複数のバスケット銘柄の組み合わせ間の価格が統計的な範囲から逸脱した場合、回帰する傾向が存在します。この傾向に従い、価格が大きく乖離した際に、価格の高いバスケット銘柄を売り、価格の低いバスケット銘柄を買うことで、市場の一時的な誤った価格設定に対して対沖取引を行います。この方法により、複数のバスケットペアリングの組み合わせによる価格差の利益を得ることができます。

二、統計的裁定の利点と欠点

利点:

- 市場リスクの低減: 統計的裁定戦略は、各バスケット銘柄の組み合わせ間の差異に基づく裁定取引であり、単一銘柄の取引と比較してリスクを分散し、市場の変動が戦略に与える影響を軽減します。市場の系統的リスクを低減します。

- 安定した収益: 統計的裁定戦略は、市場の短期的な誤った価格設定に対して回帰裁定取引を行い、方向性戦略と比較して安定した収益特性を持ちます。方向性戦略と比較して、より低リスク、低変動、安定した収益を生み出します。

- 様々な市場環境への適応性: 統計的裁定戦略は、市場の方向性との関係が小さいため、様々な市場環境で運用できます。

欠点:

- 過去のデータは過去の関係のみを反映し、将来を完全に代表するものではなく、一定のリスクが存在します。統計的裁定戦略の構築では、多くの統計的検定が使用され、過去のビッグデータに基づいてバスケット銘柄の組み合わせと相関関係のマイニングが行われますが、将来変化する可能性があり、ある程度のテールリスクがあります。

- 市場の短期的な価格設定の誤りによる不均衡が均衡関係に回帰するために必要な時間枠を正確に判断することは困難です。取引時間が長すぎると、資金使用コストも大きな課題となります。

- 高いデータ分析能力とモデル構築能力の要求: 統計的裁定戦略では、異なるバスケット組み合わせ銘柄間の相関性、共和分性などの統計データを深く分析し、モデル化する必要があり、高いデータ分析能力とモデル構築能力が求められます。

- 取引執行と流動性リスク: 多銘柄の対沖取引であるため、執行価格と出来高は異なる銘柄の影響を受ける可能性があり、取引執行リスクが存在します。より巧妙な戦略設計とアーキテクチャ実装が必要です。

三、本Alpha統計的裁定の主要内容

1、全銘柄のデータ情報をリアルタイム監視し、ビッグデータスキャンを実施し、ロング・ショット銘柄バスケットの組み合わせを構築します。

具体的には、組み合わせバスケットペアを構築します。例えば、A、B、C、D、E、Fの6銘柄がある場合、2グループに分け、各グループ3銘柄でバスケット組み合わせを構築できます。同時に、インデックス裁定も構築します。一部の業種やセクターの銘柄を二分し、2つの新しい市場指数を構築し、その後これらの2つの指数に対して統計データ分析を行います。

2、バスケットのロング・ショット組み合わせの相関性を検定します。

相関性とは、2つ以上の変数間の関連の程度を指します。ある変数の変動と別の変数の変動との関係を測定し、何らかの対応関係が存在するかどうか、またはある変数の変動が別の変数に与える影響を予測するのに役立ちます。相関係数は相関性を測定する一般的な方法であり、一般的なものとしてピアソンの積率相関係数、スピアマンの順位相関係数などがあります。ピアソンの積率相関係数は2つの連続変数間の関係を評価するのに対し、スピアマンの順位相関係数は2つの順序変数間の関係の評価に適しています。相関係数の値の範囲は[-1, 1]であり、-1は負の相関、1は正の相関、0は相関なしを示します。相関係数が-1または1に近いほど相関が強く、0に近いほど相関が弱いことを示します。相関係数の数式は以下の通りです(ピアソンの積率相関係数の例):

r = cov(X, Y) / (std(X) * std(Y))

ここで、rは相関係数、covは共分散、stdは標準偏差、XとYはそれぞれ2つの変数を示します。相関性を検定する際には、一般的に相関係数の統計的有意性を計算する方法が用いられます。通常、仮説検定を使用して相関係数が有意かどうかを判断します。仮説検定の帰無仮説は変数間に相関はないというもので、相関係数の統計量を計算して帰無仮説を棄却するかどうかを判断します。

3、バスケットのロング・ショット組み合わせの共和分性を検定します。

共和分性とは、2つ以上の時系列変数間の長期的な関係を指し、それらの線形結合が安定していることを意味します。相関性と比較して、共和分性は短期的な関連の程度だけでなく、長期的な均衡関係に重点を置いています。それらがこの均衡関係から逸脱した場合、逸脱を妥当な範囲に回帰させる修正メカニズムが存在します。共和分性の概念は、1987年にスピーゲルマン(S.G.Engle)とグランジャー(C.W.J.Granger)によって初めて提唱され、時系列分析に存在する疑似回帰問題を解決するためのものです。疑似回帰問題は、変数間に単位根が存在する可能性があるために発生し、単位根により変数間の回帰関係は短期的には有意に見えるものの、長期的には真の均衡関係は存在しません。

共和分理論は、時系列の非定常性の分析から始まり、非定常変数に内在する長期的な均衡関係を探求します。関係する変数が1階差分後定常になり、かつこれらの変数の何らかの線形結合が定常である場合、これらの変数間には共和分性が存在すると言います。共和分は、2つ以上の系列間の定常関係を特徴付けるためのものです。個々の系列単独では非定常である可能性があり、これらの系列の各次モーメント(平均、分散、共分散など)は時間とともに変化しますが、これらの時系列の線形結合系列は時間とともに変化しない性質を持つ場合があります。2つの資産価格が共和分関係にある場合、その線形結合は平均回帰の性質を満たします。共和分性の数式表現は以下の通りです(2つの時系列変数の例):

Y_t = β_0 + β_1 * X_t + ε_t

ここで、Y_tとX_tはそれぞれ2つの時系列変数の観測値、β_1は回帰係数、ε_tは誤差項です。Y_tとX_tの間に共和分関係が存在する場合、2つの変数の線形結合は安定し、つまりε_tは定常になります。平均が0の正規分布を満たします。共和分性を検定する際には、通常、定常性検定が必要であり、一般的な方法としてヨハンセン検定とエングル=グレンジャー検定があります。ヨハンセン検定は固有値に基づく方法であり、複数の変数間の共和分関係を直接検定できます。エングル=グレンジャー二段階検定は修正されたOLS推定(普通最小二乗法)に基づく方法であり、2つの変数間の共和分関係の検定に適しています。

4、本戦略は、多数の組み合わせに対して時系列の共和分関係の検定を実施し、具体的な基準は以下の通りです:

- 個々の組み合わせバスケットの時間価格系列は1次和分過程であり、つまり時間価格系列は非定常です(明確なトレンドがあります)。ADF単位根検定を使用して、複数の時間価格系列の定常性を検定します。

- 個々の組み合わせバスケットの1階差分系列(すなわち導関数)は定常です。ADF単位根検定を使用して、2つのバスケットの時間価格系列を検定します。ADF単位根検定を使用して、2つのバスケットの時間価格系列の1階差分の定常性を検定します。

- ペアリングされた組み合わせの時間価格系列の何らかの線形結合は定常であり、つまり2つの系列で構築された線形方程式の残差は定常です。同じ次数の2つの系列に対してOLS回帰を実施し、残差の定常性を検定します。

- その他の統計的検定とデータ分析については省略します。全市場の全銘柄に対して大規模かつ詳細な全方位の統計分析を実施します。

5、多数のハースト指数検定を実施します。

ハースト指数は、時系列の長期的記憶性を測定し、系列の平均回帰特性を判断するために使用されます。ハースト指数の値は0と1の間であり、0.5に近いと系列はランダムウォークを示し、1に近いと持続的なトレンドを示します。原理:ハースト指数は、系列の重複サブ系列の範囲乖離とその長さとの関係を計算することにより、系列の長期的記憶性の程度を推定します。数式:ハースト指数を推定する一つの方法は、重複サブ系列の範囲乖離と長さとの関係を利用し、ランダムウォークとの対応関係を確立することです。重複サブ系列の範囲乖離と長さとの間の線形回帰フィッティングを使用してハースト指数を推定できます。

6、平均回帰半減期の推定。

平均回帰半減期は、価格系列がその平均値に戻るまでに必要な時間を推定する指標です。半減期が小さいほど、平均回帰速度が速いことを示します。原理:平均回帰半減期の計算は、収束する指数平滑移動平均モデル(EMA)をフィッティングすることにより推定します。価格系列の平均からの乖離が半減期を超えた場合、平均回帰の機会が存在すると考えられます。数式:平均回帰半減期の計算式は以下の通りです:

(H = -\frac{\ln(0.5)}{\ln(\frac{P_t}{P_t - P_{t-1}})})

検定方法:価格系列のEMAを計算し、EMAに基づいて半減期を計算できます。

7、多数の統計データに基づいて取引戦略を構築します。

簡単に説明すると、ハースト指数の順位に基づいてバスケット銘柄の組み合わせをフィルタリングし、平均回帰半減期に基づいて関連する統計パラメータを推定し、共和分性に基づいて取引戦略の組み合わせを構築します。詳細については説明しません。

\(x\)と\(y\)をそれぞれ資産Xバスケットと資産Yバスケットの価格時系列とする。両者の共和分関係は次のように表される:\(\ln y = a + b \ln x + c\)。ここで\(c\)は残差項であり、定常性を持ち、平均0の正規分布に従う。

共和分検定の結果、資産XとYの価格時系列には共和分関係が存在し、残差項\(c\)の標準偏差は\(\sigma\)、定数\(\lambda\)を境界値として選択する。

- \(\ln y - (a + b \ln x) > \lambda \sigma\)の場合、バスケットYの価格は相対的に過大評価、バスケットXの価格は相対的に過小評価されているため、バスケットXを買い、バスケットYを売る。

- \(\ln y - (a + b \ln x) < -\lambda \sigma\)の場合、バスケットXの価格は相対的に過大評価、バスケットYの価格は相対的に過小評価されているため、バスケットYを買い、バスケットXを売る。

- 価格差\(\ln y - (a + b \ln x)\)が一定範囲(例:[-0.5λσ, 0.5λσ])に戻った場合、ポジションを決済する。

8、いくつかの特徴。

現在のバージョンはかなり完成度が高く、ほぼ全市場取引に対応した強力な機能、取引タスクと板の高頻度トレンドを推定して高頻度のMaker+Takerによる取引優位性の実現、長期確率優位性検証後の単一銘柄のテールリスクヘッジ保護、極限までの個別注文のローカル記録による他戦略とのミックスヘッジ運用などを備えており、ここでは詳細を省略する。

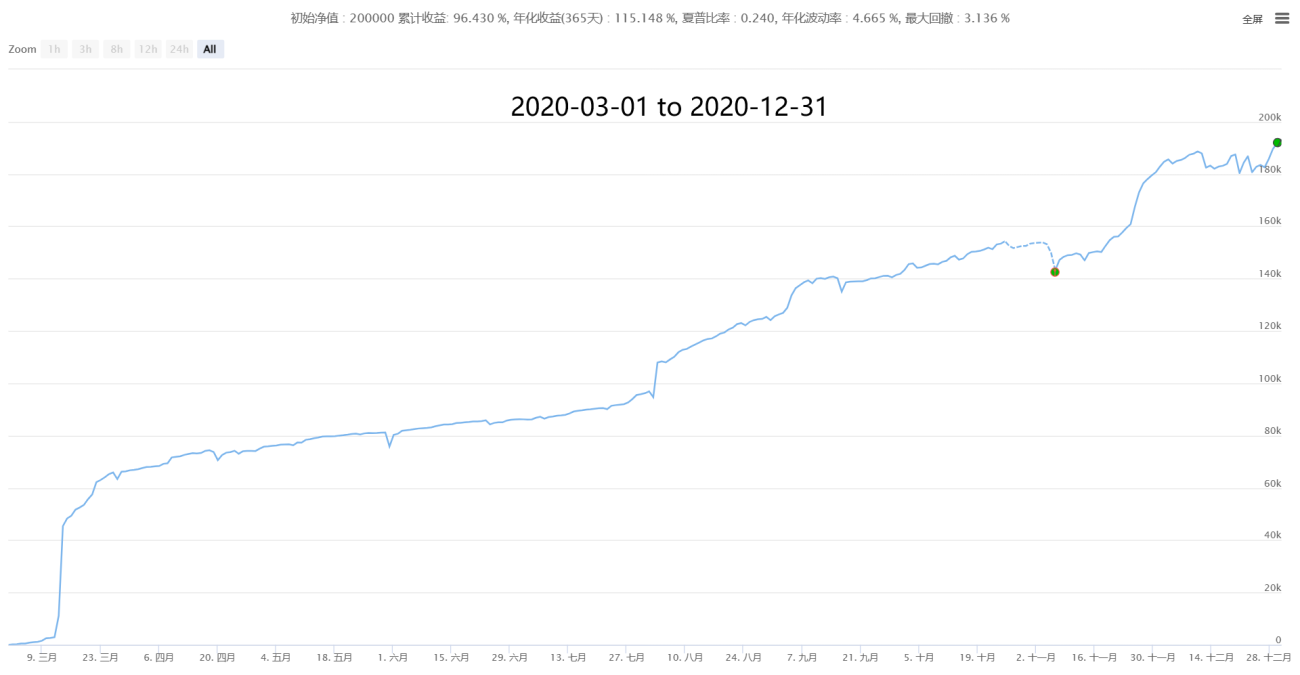

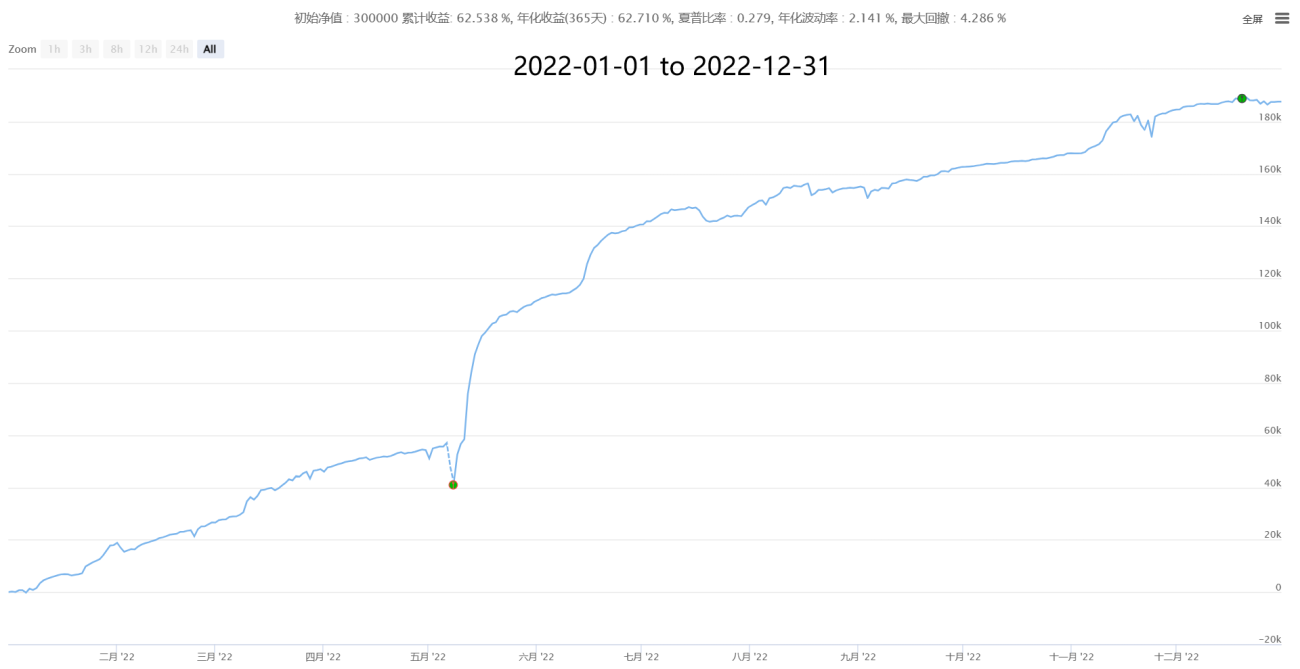

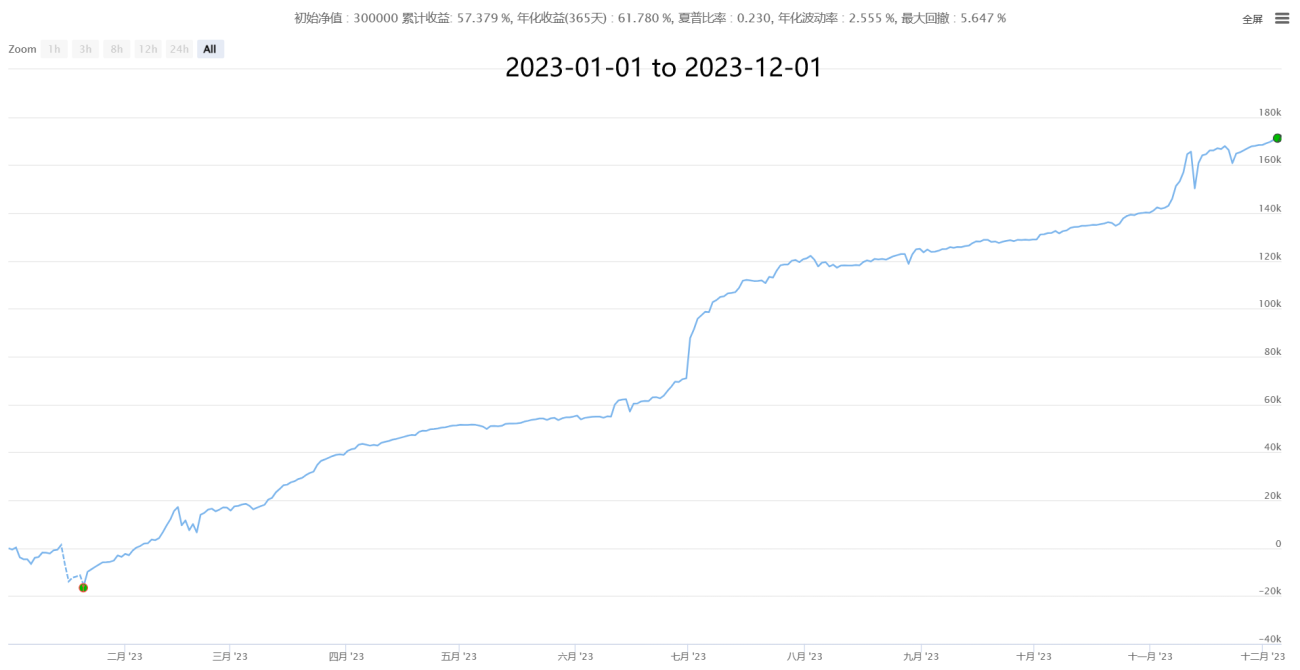

四、一部の過去パフォーマンス(分足スライス統計、実現価格推定後のテイカー取引コスト0.05%データ)

五、協力・交流、共に学び成長することを期待

サードパーティの币coinデータ

どの戦略にもその方法論と適応する相場・しない相場がある。例えば、平均回帰戦略は市場のランダムウォーク理論などに基づき、モメンタムトレンド戦略は複数の行動ファイナンス理論(市場にファットテール変動が存在するなど)に基づく。その原理を理解し、特性に応じて変動に適応することが重要である。同時に戦略の利用者は損益同源(リスクとリターンは表裏一体)であることを認識し、より高いリターンには必ずより高いリスクが伴う。成熟した戦略にはその長所と短所があり、合理的に活用して長所を伸ばし短所を補い、正しい判断と誤った判断、相場の適合・不適合における完全なパフォーマンスを把握し、落ち着いて臨むことが求められる。

定量取引は永久機関でも万能でもないが、間違いなく将来の取引の方向性であり、すべてのトレーダーが学び活用する価値がある。各トレーダーの皆様には、不足を指摘し、共に議論し、学び合い、成長し、壮大な相場の中で波を乗り越え、前進していくことを歓迎する。

● 本戦略は特徴的であり、従来のトレンド、グリッド、高頻度、アービトラージなどとは大きく異なり、容量に限りがあり、自己運用が主体である。大口ユーザーや機関投資家の交流・学習を歓迎する。

● さらなる協力案:あらゆるニーズを持つ個人・機関に対し、オープンでWin-Winな協力姿勢を保ち、ご相談の上、ニーズやリスク選好などに応じてカスタマイズした協力を提供する。

リスク選好が高く、短期的な損益を好み、短期取引のニーズがある方は、以下の安定した高頻度戦略(月利3%~50%、ロスカットリスクなし)をご覧ください:

【高频对冲做市网格New】(HFT Market-Making矿机版)

資金規模が大きい方は、もう一つの大容量・中低頻度複合CTA取引システム(1000日の実取引実績あり、天候に関わらず運用)をご検討ください。これは現在公開されている中で最も長期にわたり、安定性が高く、汎用性の高いCTA戦略コンビネーションシステムであり、中長期的な安定成長を目指します:

【复合CTA交易系统New】(多因子+多品种+多策略公用版)

✱ 連絡先(交流・議論・共に学び成長しましょう)

WECHAT: haiyanyydss

Telegram: https://t.me/JadeRabbitcm

その他干货 ➔ 作手君的量化小屋 https://www.fmz.com/market-offer/512

✱Fully automatic CTA & HFT & Arbitrage trading system @2018 - 2024

- 1