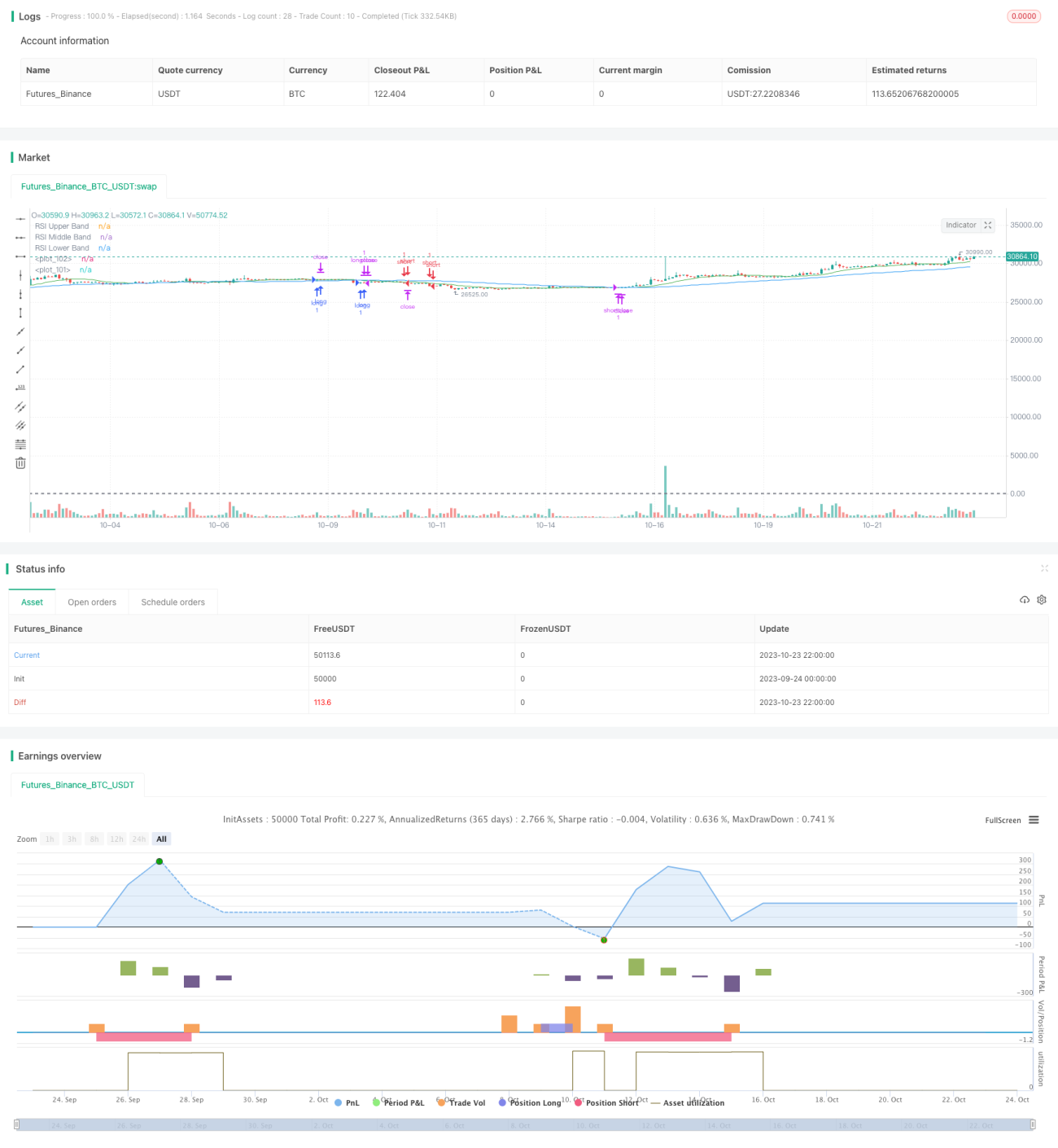

複数の指標を用いた定量取引戦略

概要

本戦略は複数のテクニカル指標を組み合わせ、長短両方向の取引判断を行います。主にボリンジャーバンド、RSI、ADXなどの指標を使用し、移動平均線でトレンド方向を判断します。

戦略の原理

本戦略は主にボリンジャーバンドで価格の変動状況を判断します。ボリンジャーバンドが収縮すると価格変動が低下し、ブレイクアウトが発生する可能性があります。同時にRSIを使用して買われすぎ・売られすぎを判断し、RSIが70以上は買われすぎ、30以下は売られすぎとします。ボリンジャーバンドが収縮し、RSIが買われすぎ・売られすぎの領域に近づいた場合、逆張り取引を行います。

さらに、ADXを使用して価格のトレンド強度を判断します。ADXが高い場合はトレンドが強いことを示し、順張り取引を選択できます。ADXが低い場合は明確なトレンドがないことを示し、逆張り取引を検討します。最後に移動平均線で長期トレンド方向を判断し、価格が上昇トレンドにある場合は買い、下落トレンドにある場合は売りを検討します。

具体的には、ボリンジャーバンドが収縮し、RSIが買われすぎ・売られすぎの領域に近づき、価格が下限バンドを下回った場合、相場が反発する可能性があるとみなし、買いを検討します。ボリンジャーバンドが収縮し、RSIが売られすぎの領域に近づき、価格が上限バンドを突破した場合、相場が下落する可能性があるとみなし、売りを検討します。また、ADXが高く価格が上昇トレンドにある場合は買い増し、ADXが低く価格が下落トレンドにある場合は売り増しを行います。複数の指標を組み合わせることで、取引システムの安定性を高めることができます。

優位性の分析

このような複数指標の組み合わせ戦略には以下の優位性があります。

-

複数のテクニカル指標を総合的に考慮することで、取引シグナルの正確性と堅牢性が向上します。単一指標は偽のブレイクアウトなどに惑わされやすいですが、複数指標の組み合わせによりシグナルを検証し、誤った取引を回避できます。

-

トレンドとレンジ相場の両方を考慮し、様々な市場状況に適応して柔軟に対応できます。トレンド取引は大きな流れを追求し、レンジ取引は小幅な利益を狙います。

-

買いと売りの両方を行うことで、片方向市場でのポジションリスクを低減し、極端な相場に対処できます。

-

ストップロスとテイクプロフィットポイントを設定することで、ポジションが逆行した場合に利益を確保し損失を制限できます。

-

パラメータ最適化により、戦略の効果を継続的に向上させ、市場変化に適応できます。

リスク分析

本戦略には以下のような注意すべきリスクもあります。

-

複数指標の組み合わせにより戦略の複雑さが増し、パラメータ設定が不適切だと効果が低下する可能性があります。十分なテストと最適化が必要です。

-

テクニカル指標に過度に依存し、ファンダメンタル情報を無視すると、取引シグナルの正確性が損なわれる可能性があります。指標が偽のシグナルを発した場合、慎重に対処する必要があります。

-

シグナルが発生した時点で相場が既に一定の変化を遂げている可能性があり、高値追いや安値売りのリスクがあります。適切に押し目待ちや戻り待ちをする必要があります。

-

買いと売りの両建てにより取引頻度が増加し、手数料コストや資金負担が増大します。ポジションサイズの管理が必要です。

-

カーブフィッティングのリスクがあるため、複数の市場で戦略の頑健性をテストすることが望ましいです。

厳格なストップロス、慎重な追加ポジション、適切なポジションサイズ管理などによりリスクをコントロールできます。全体的に、本戦略は実用性が高いと言えます。

最適化の方向性

本戦略は以下のような観点から最適化を検討できます。

-

異なるパラメータの組み合わせをテストし、最適なパラメータを探します。ステップ法、ランダムサーチ、遺伝的アルゴリズムなどの手法でパラメータ最適化を行えます。

-

KDJ、ウィリアムズ%Rなどの指標を追加し、指標群を形成して戦略の堅牢性を高めます。

-

ポジション管理を最適化し、動的なポジション調整によりリスクをコントロールします。

-

機械学習アルゴリズムを組み合わせ、定量モデルで価格トレンドや将来の値動きを判断します。

-

異なる銘柄、時間足、市場でテストし、戦略の適応性を高めます。

-

エントリーとエグジットのタイミングを最適化し、トレンドの初期段階で捉え、反転前に手仕舞います。

-

トレーリングストップや移動ストップロスなどを採用し、利益を確定しリスクをコントロールします。

-

ファンダメンタル要因や市場構造の判断を加え、テクニカル指標から生じるシグナルをフィルタリングします。

まとめ

本戦略は複数の指標を用いて価格トレンドを判断し、自動取引を実現します。指標群による検証、両方向取引、ストップロス・テイクプロフィットなどの利点があり、取引効率を向上させることができます。ただし、過剰最適化や偽シグナルなどの問題にも注意が必要です。継続的な最適化とテストにより、本戦略は安定した実用的な定量取引システムとなり得ます。これは定量取引戦略設計の今後の方向性を示しています。

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © The_Bigger_Bull

//@version=5

strategy("Best TradingView Strategy", overlay=true, margin_long=0, margin_short=0)- 1