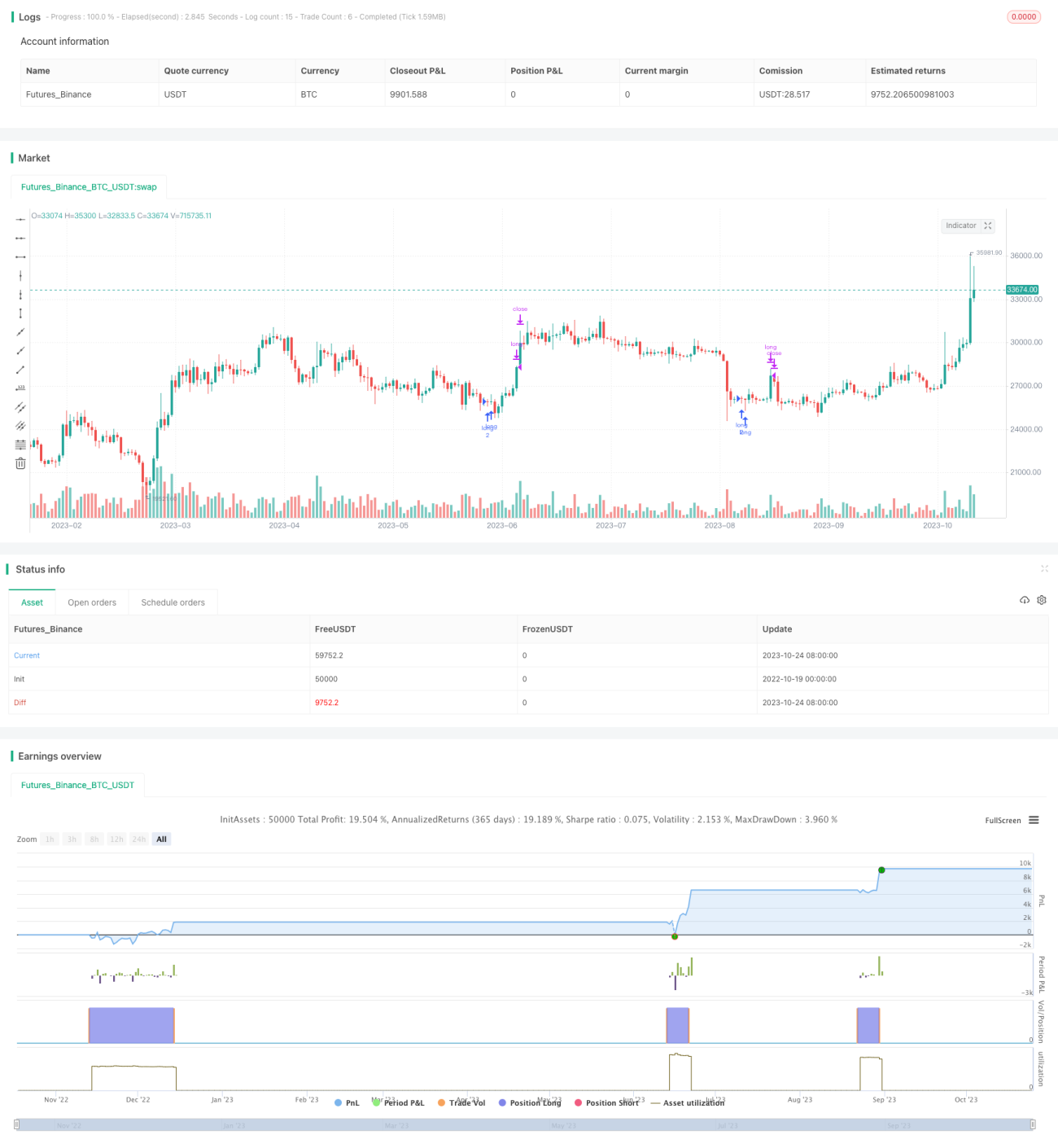

1

Follow

1802

Followers

概要

この戦略は、CCI、ADX、AOの3つのインジケーターを組み合わせて、買い・売りの判断と取引シグナルの生成を行います。CCIは市場が買われすぎ・売られすぎかどうかを判断し、ADXはトレンドの方向性を判断し、AOはレンジ相場の補助判定に使用します。複数のインジケーターを組み合わせることで、取引システムの安定性と効率性を高めることができます。

戦略の原理

- CCIインジケーターは、市場が買われすぎ・売られすぎかどうかを判断します。CCIが-100を下回ると売られすぎ、100を上回ると買われすぎと見なします。この戦略では、CCIが0未満の場合に買いポジションを取ります。

- ADXインジケーターはトレンドの強さを判断します。DI+は上昇トレンドの強さ、DI-は下降トレンドの強さを表します。ADXは平均的なトレンドの強さを表します。この戦略では、DI+が25未満の場合に買いポジションを取ります。

- AOインジケーターは買い・売りのモメンタムを判断します。AOは高速SMAから低速SMAを引いたものです。AOの上昇は現在の買い勢力の増加、AOの下降は売り勢力の増加を意味します。この戦略では、AOが0未満の場合に買いポジションを取ります。

- 上記の複数のインジケーターを総合して、取引戦略は次のようになります。CCI < 0 かつ DI+ < 25 かつ AO < 0 のときに買い、DI+ > 25 のときにポジションをクローズします。

- 注文数量はアカウント残高をclose価格で割り、切り捨てることで動的に計算し、アカウント残高の変動に応じて注文数量を調整します。

- strategy.entryで買いシグナルを発信し、strategy.closeで決済シグナルを発信します。

優位性の分析

- CCIを使用して買われすぎ・売られすぎの状況を判断することで、レンジ相場による偽のシグナルを効果的にフィルタリングできます。

- ADXインジケーターはトレンドの有無と強さを判断するため、強いトレンドシグナルを捉えることができます。

- AOはトレンドの勢いとモメンタムを判断するのに役立ち、レンジ相場での取引を回避できます。

- 複数のインジケーターを組み合わせることでシグナルを相互に検証し、シグナルの信頼性を高め、偽のシグナルを効果的に減らすことができます。

- 注文数量を動的に計算することで、アカウント残高の変化に応じてポジションサイズを調整でき、強力な資金管理意識を持ちます。

- 戦略のロジックは明確でシンプルであり、理解や追跡が容易です。

リスク分析

- CCIインジケーターはレンジ相場の識別能力が弱く、誤ったシグナルを発生させる可能性があります。

- ADXインジケーターには遅延性があり、トレンドの転換点を見逃す可能性があります。

- AOは複雑なレンジ相場の判断に効果的でない場合があります。

- 複数のインジケーターの組み合わせによりシグナルの信頼性は向上しますが、インジケーターの設定が適切でないと、フィルタリングが過剰になり取引機会を逃す可能性があります。

- 動的な注文数量は市場のボラティリティに関連しており、異なる銘柄や市場環境に応じてパラメータを調整する必要があります。

- 戦略のドローダウンが大きくなる可能性があるため、リスクを管理するために厳格な資金管理が必要です。

最適化の方向性

- CCIのパラメータを最適化し、異なる市場における買われすぎ・売られすぎの領域を識別します。

- ADXのパラメータを最適化し、異なる銘柄や市場環境におけるトレンド転換を捉えます。

- AOのパラメータを調整し、異なるボラティリティ環境における真のトレンドを識別します。

- 異なるインジケーターの重み付けの組み合わせをテストし、最適なパラメータを見つけます。

- ストップロス戦略を追加してドローダウンを抑制します。

- 出来高インジケーターを組み合わせて偽のブレイクアウトを回避します。

- 異なる銘柄の特性に応じて固定ポジションサイズを調整します。

まとめ

本戦略は、CCI、ADX、AOの3つのインジケーターを組み合わせることで、比較的信頼性の高い買いシグナルを生成します。同時に、動的な注文数量の計算とポジション管理を組み合わせることで、リスクを効果的にコントロールできます。戦略の考え方はシンプルかつ明確で理解しやすく、初心者が追跡学習するのに適しています。ただし、この戦略はレンジ相場の識別能力が弱く、最適化の余地が大きく、異なる銘柄や市場環境に適応するためにさらなるテストと調整が必要です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1