モメンタム突破ボリンジャーバンド・ストップロス戦略

概要

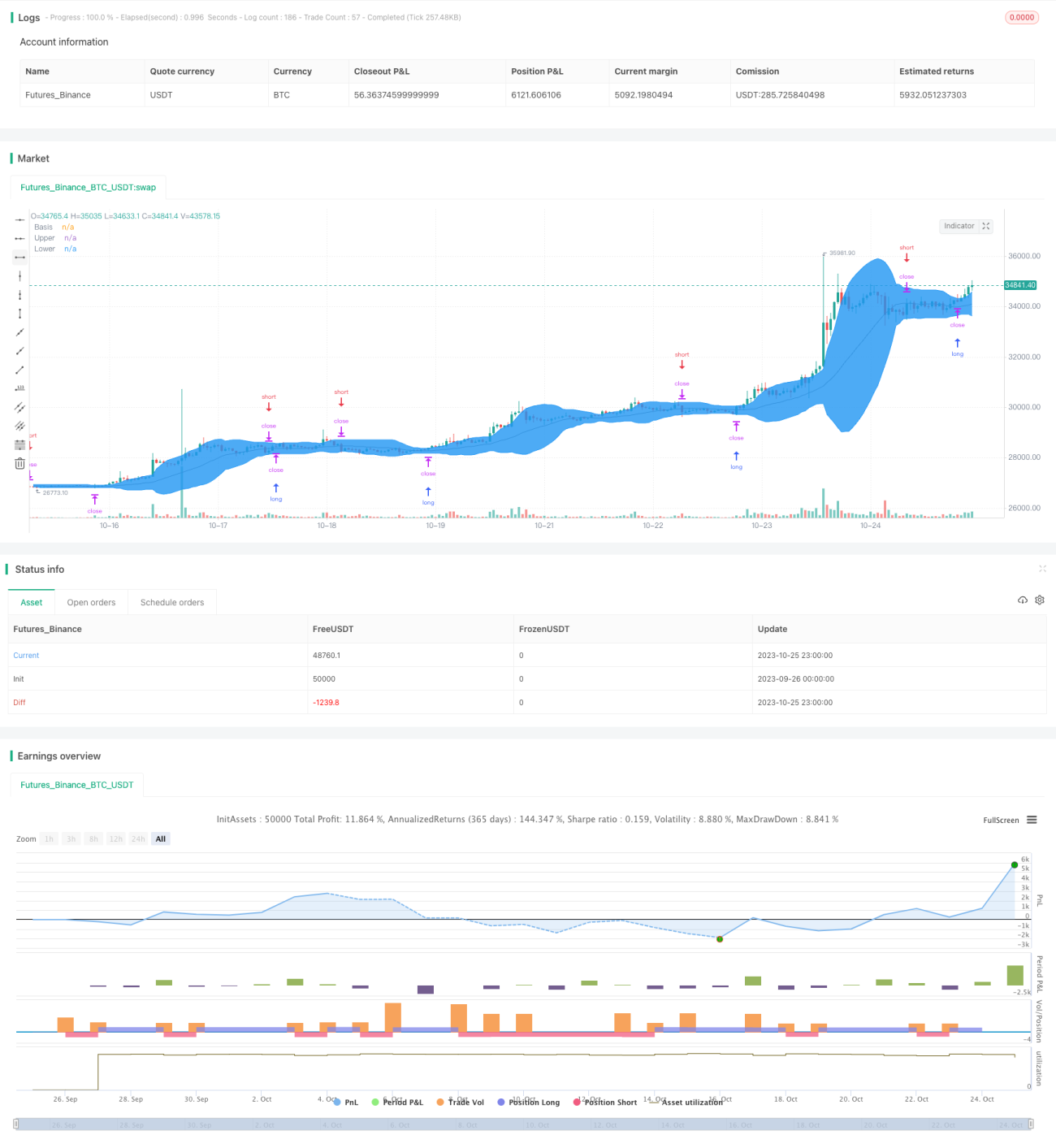

本戦略はボリンジャーバンド指標に基づいて取引シグナルを判断し、ストップロス・利確方式でポジション管理を行う。戦略はボリンジャーバンドの上部バンドと下部バンドのブレイク状況を監視し、価格が上部バンドを突破したら買い、下部バンドを突破したら売り、逆方向にブレイクした場合はストップロス注文でポジションを決済する。

戦略の原理

本戦略ではボリンジャーバンド指標の中央線、上部バンド、下部バンドを使用する。中央線は一定期間の価格の中央値、上部バンドは中央線に標準偏差の2倍を加えた値、下部バンドは中央線から標準偏差の2倍を引いた値である。

コードはまずボリンジャーバンドの中央線、上部バンド、下部バンドを計算する。次に、価格が上部バンドまたは下部バンドを突破したかどうかを判断し、上部バンド突破時は買い、下部バンド突破時は売りを行う。同時に、価格が逆方向に上部バンドまたは下部バンドを突破した場合は、ストップロス注文でポジションを決済する。

具体的には、戦略ロジックは以下の通り:

- ボリンジャーバンドの中央線、上部バンド、下部バンドを計算

- 価格が上部バンドを突破した場合、買い建て

- 価格が下部バンドを突破した場合、売り建て

- 買いポジションがあり、価格が下部バンドを突破した場合、ストップロス注文で決済

- 売りポジションがあり、価格が上部バンドを突破した場合、ストップロス注文で決済

この方法により、株価が大きく変動する局面でトレンドを捉えると同時に、ストップロスによって損失を限定することができる。

優位性分析

- ボリンジャーバンド指標でエントリーのタイミングを判断することで、価格ブレイク後のトレンド相場を効果的に捉えられる

- 買い・売りのシグナルが明確で、取引ルールがシンプルかつ明確

- ストップロス戦略を用いることで、1回の取引における最大損失を制限できる

- ParameterHandlerによりボリンジャーバンドのパラメータを調整し、戦略を最適化できる

リスク分析

- ボリンジャーバンド取引では、小額のストップロス損失が複数発生しやすく、全体の損益が損なわれる可能性がある

- ボリンジャーバンドのパラメータ設定が不適切だと、取引頻度が高くなりすぎたり、シグナルを見逃したりする可能性がある

- 価格要因のみを考慮しており、他の指標を組み合わせて相場を総合的に判断していない

- ブレイクポイント付近でのストップロスライン調整を考慮しておらず、損失が拡大する可能性がある

Combine指標の組み合わせや、ストップロス単位の適切な調整などによって最適化できる。

最適化の方向性

- 取引量や移動平均線などの他の指標を組み合わせて、ブレイクシグナルを確認することを検討

- 異なる市場に合わせてボリンジャーバンドのパラメータを調整し、最適なパラメータを探索

- ブレイクポイントに応じてストップロスの距離を調整し、過敏になりすぎないようにする

- 亀のトレーディングルール(タートルトレード)を組み合わせ、トレンド形成後にのみ取引することを検討

- 機械学習アルゴリズムを組み合わせて、ボリンジャーバンドのパラメータを自動最適化する

まとめ

本戦略はボリンジャーバンド指標に基づいて比較的シンプルなトレンドフォロー戦略を設計した。価格がブレイクした際に迅速にポジションを形成し、ストップロスでリスクを抑制することができる。しかし、価格要因のみを考慮すると誤判定が生じる可能性があり、ストップロスが過敏すぎると取引頻度が高まる可能性もある。パラメータ最適化、指標の組み合わせ、ストップロス調整などを通じて、本戦略をさらに改善できる。総じて、本戦略は比較的シンプルで信頼性の高い定量取引の考え方を提供している。

- 1