概要

基準線ループ戦略は、一目均衡表の基準線(Kijun Sen)を利用し、価格と基準線のクロスに基づいてロング・ショートを行うトレンドフォロー戦略です。この戦略は、基準線のループによってトレンドの転換点を捉え、トレンド捕捉力が高く、ドローダウンをコントロールできるなどの利点があります。

戦略の原理

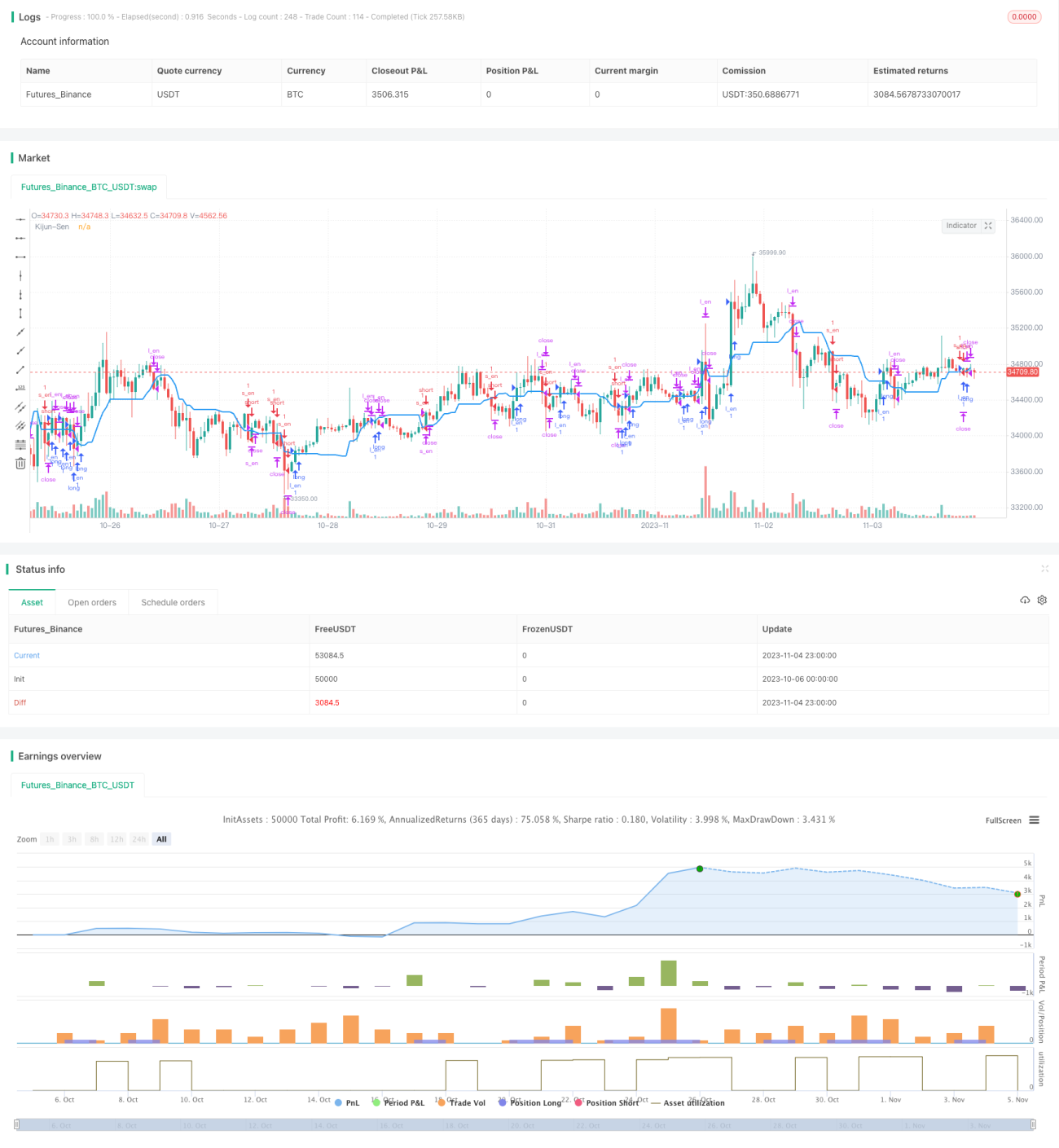

基準線ループ戦略は、一目均衡表の基準線(Kijun Sen)を意思決定の基準ラインとして使用します。基準線は、一定期間の最高値と最安値から計算された平均線です。価格が基準線の下から上にクロスしたときにロング、基準線の上から下にクロスしたときにショートを行います。これにより、基準線のループを利用して価格トレンドの転換点を判断し、トレンドフォローを実現します。

具体的には、戦略はBase LongとBase Shortの2つの条件で基準線のループを判断します。Base Long条件は、始値が基準線より低く、終値が基準線より高い場合で、基準線の上抜けを示します。Base Short条件は、始値が基準線より高く、終値が基準線より低い場合で、基準線の下抜けを示します。Base Longがトリガーされたときにロングエントリー、Base Shortがトリガーされたときにショートエントリーを行います。決済条件は、価格が再び基準線をクロスした場合で、例えば価格が基準線を下回ったらロングポジションを決済し、価格が基準線を上回ったらショートポジションを決済します。

このように、戦略は基準線のループを利用して価格トレンドの転換点を捉え、トレンドフォローを実現しています。

優位性分析

基準線ループ戦略には以下のような利点があります。

-

トレンド転換の捕捉力が高い。基準線は価格トレンドをよく反映し、そのループはトレンドの転換を表すため、戦略は転換点を迅速に捉え、トレンドフォローを実現できる。

-

ドローダウンリスクをコントロール可能。基準線によってドローダウン範囲を制限するため、単純移動平均線戦略よりもドローダウンリスクをコントロールしやすい。

-

実装が簡単。必要な指標は基準線のみで、ロジックが単純明快であるため、実装が容易。

-

適用範囲が広い。異なる時間軸やさまざまな主要取引銘柄に適用でき、汎用性が高い。

-

データ量が少なくて済む。価格データのみでよく、多くの指標計算を必要としないため、データ量が少なくて済む。

リスク分析

基準線ループ戦略には以下のようなリスクも存在します。

-

過剰な取引シグナルが発生しやすい。基準線が頻繁にループする場合があり、取引頻度が高くなり、取引コストやスリッページの損失が増加する。

-

ドローダウン制御能力には限界がある。基準線である程度ドローダウン範囲を制御できるが、価格が激しく変動する場合、ドローダウンが依然として大きくなる可能性がある。

-

誤ったシグナルが発生しやすい。基準線が短期間で頻繁に上下にクロスする場合、誤ったシグナルが発生し、エントリー方向がトレンドと一致しなくなる。

-

効果は銘柄との相関性が高い。銘柄によって基準線の動作効果が大きく異なるため、銘柄に合わせてパラメータを調整する必要がある。

-

単一指標のみを考慮。単一指標に基づいて設計されているため、指標の無効化の影響を受けやすい。

対応策:

-

パラメータを最適化し、取引頻度を下げる。

-

ストップロス・利確戦略を追加し、ドローダウンをさらに制御する。

-

フィルターを追加し、誤ったシグナルを回避する。

-

銘柄に合わせてパラメータ設定を調整する。

-

複数の指標を組み合わせて判断する。

最適化の方向性

基準線ループ戦略は以下の点から最適化できます。

-

トレンド判断能力を強化する。MACDやボリンジャーバンドなど他のトレンド判断指標を導入し、単一指標による誤ったシグナルを回避する。

-

パラメータ設定を最適化する。基準線のパラメータを調整することで、利得スピードと勝率のバランスを取る。また、異なるストップロス・利確戦略をテストする。

-

出来高の特徴を導入する。出来高に基づいてシグナルをフィルタリングし、不合理なシグナルを回避する。

-

複数銘柄共通のパラメータ。機械学習などの手法により、異なる銘柄に共通するパラメータ範囲を取得し、手動調整の手間を減らす。

-

エントリータイミングを最適化する。他の指標で勢いを判断し、勢いの強いタイミングでエントリーする。

-

ストップロス戦略を最適化する。勝率を確保しつつ、不必要なストップロスを最小限に抑える。

-

リスク管理メカニズムを導入する。市場環境に応じてポジションサイズやストップロス戦略を調整し、積極的にリスクをコントロールする。

まとめ

基準線ループ戦略は、基準線のループを利用して価格トレンドを判断し、トレンド転換の捕捉やドローダウンのコントロールなどの利点があります。一方で、誤ったシグナルの発生やドローダウン制御の限界などのリスクも存在します。今後は、パラメータ設定の最適化や補助判断指標の追加などにより改善を図り、戦略をより堅牢で信頼性の高いものにすることが期待されます。総じて、基準線戦略は比較的シンプルで実用的であり、適切に最適化することで、定量取引の基本戦略の一つとなり得ます。

- 1