一目均衡表トレンドフォロー戦略

1

Follow

1802

Followers

概要

一目均衡戦略は、一目均衡表(Ichimoku Kinko Hyo)インジケーターを利用したトレンドフォロー戦略です。この戦略は複数のインジケーターを組み合わせてトレンド方向を識別し、強気相場ではロング、弱気相場ではショートを行うことで、資金の長期的な増加を目指します。

戦略の原理

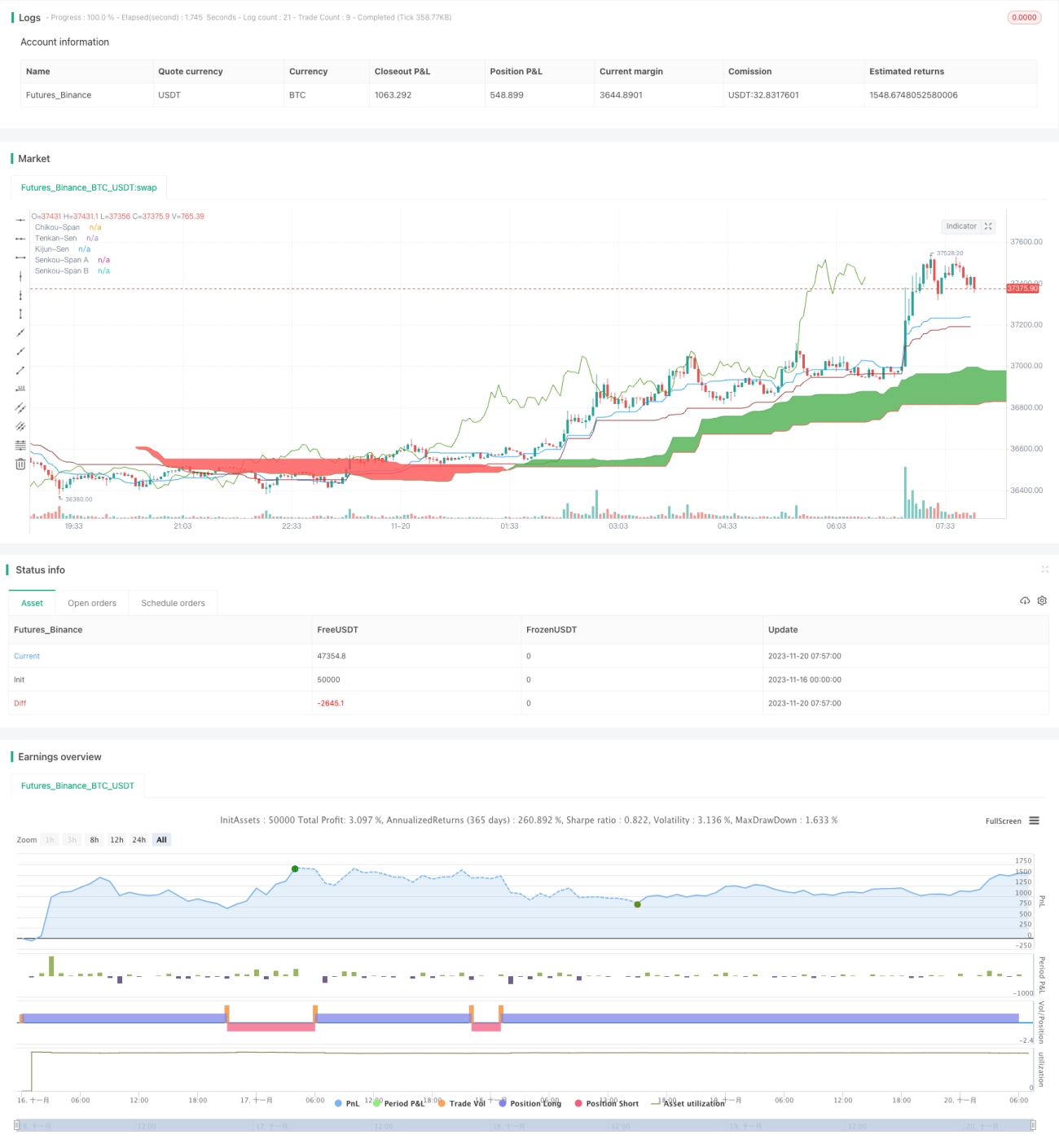

本戦略は主に一目均衡表インジケーターに基づいています。このインジケーターは、転換線(Tenkan-Sen)、基準線(Kijun-Sen)、先行スパンA(Senkou-Span A)、先行スパンB(Senkou-Span B)、および遅行スパン(Chikou-Span)で構成されています。価格が雲の上にあるときは強気トレンド、雲の下にあるときは弱気トレンドと判断します。

本戦略の取引シグナルは、以下の条件の組み合わせに由来します。

- 転換線が基準線を上抜けた場合 → 強気シグナル

- 転換線が基準線を下抜けた場合 → 弱気シグナル

- 遅行スパンが上方に抜ける → 強気確認

- 遅行スパンが下方に抜ける → 弱気確認

- RSIインジケーターが50より高い → 強気指標

- RSIインジケーターが50より低い → 弱気指標

- 価格が雲の上にある → 強気トレンド

- 価格が雲の下にある → 弱気トレンド

上記の強気条件がすべて満たされた場合にロングエントリー、弱気条件がすべて満たされた場合にショートエントリーを行います。

優位性分析

本戦略はトレンドフォローと買われすぎ・売られすぎ指標を組み合わせることで、トレンドの方向性を効果的に識別できます。主な優位性は以下の通りです。

- 一目均衡表インジケーターは中長期トレンドを識別でき、短期的な市場ノイズに惑わされにくい。

- RSIインジケーターを組み合わせることで、買われすぎ・売られすぎ領域を的確に判断し、反転の機会を逃さない。

- 株価のボラティリティ条件を考慮し、ボラティリティが高いときのみエントリーすることで、無駄な取引を避ける。

- 厳格なエントリー・エグジットの仕組みにより、リスクを最大限回避する。

リスク分析

本戦略には以下のようなリスクも存在します。

- 一目均衡表インジケーターには遅延が存在するため、エントリータイミングが遅れる可能性がある。

- 複数条件を組み合わせた取引シグナルの出現頻度が低く、取引回数が不足しやすい。

- 資金管理やポジション管理が考慮されておらず、過剰な取引リスクが生じる可能性がある。

対応策:

- 一目均衡表のパラメータを適宜短縮し、インジケーターの感度を高める。

- エントリー条件の厳格さを緩和し、取引頻度を増やす。

- 資金管理およびポジション管理モジュールを追加し、1回の取引における資金比率とポジションを管理する。

最適化の方向性

本戦略は以下の方向性で最適化が可能です。

- KDJ、MACDなどの他のインジケーターに変更または組み合わせ、シグナル源を豊富にする。

- 一目均衡表のパラメータを最適化し、インジケーターの感度を高める。

- ストップロス戦略を追加し、利益確定とリスク管理を図る。

- ポジション管理モジュールを追加し、資金規模に応じて動的にポジションを調整する。

- 先物ヘッジモジュールを追加し、ロングヘッジのリスクを管理する。

まとめ

一目均衡戦略は、全体として信頼性が高く安定したトレンドフォロー戦略です。トレンド取引における重要な課題——トレンドの識別精度と取引生成頻度のバランス——を解決しています。パラメータ調整やモジュール拡張により最適化の余地があり、長期にわたって活用できる戦略の一つです。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1