ボリンジャーバンドスパン取引戦略

1

Follow

1802

Followers

概要

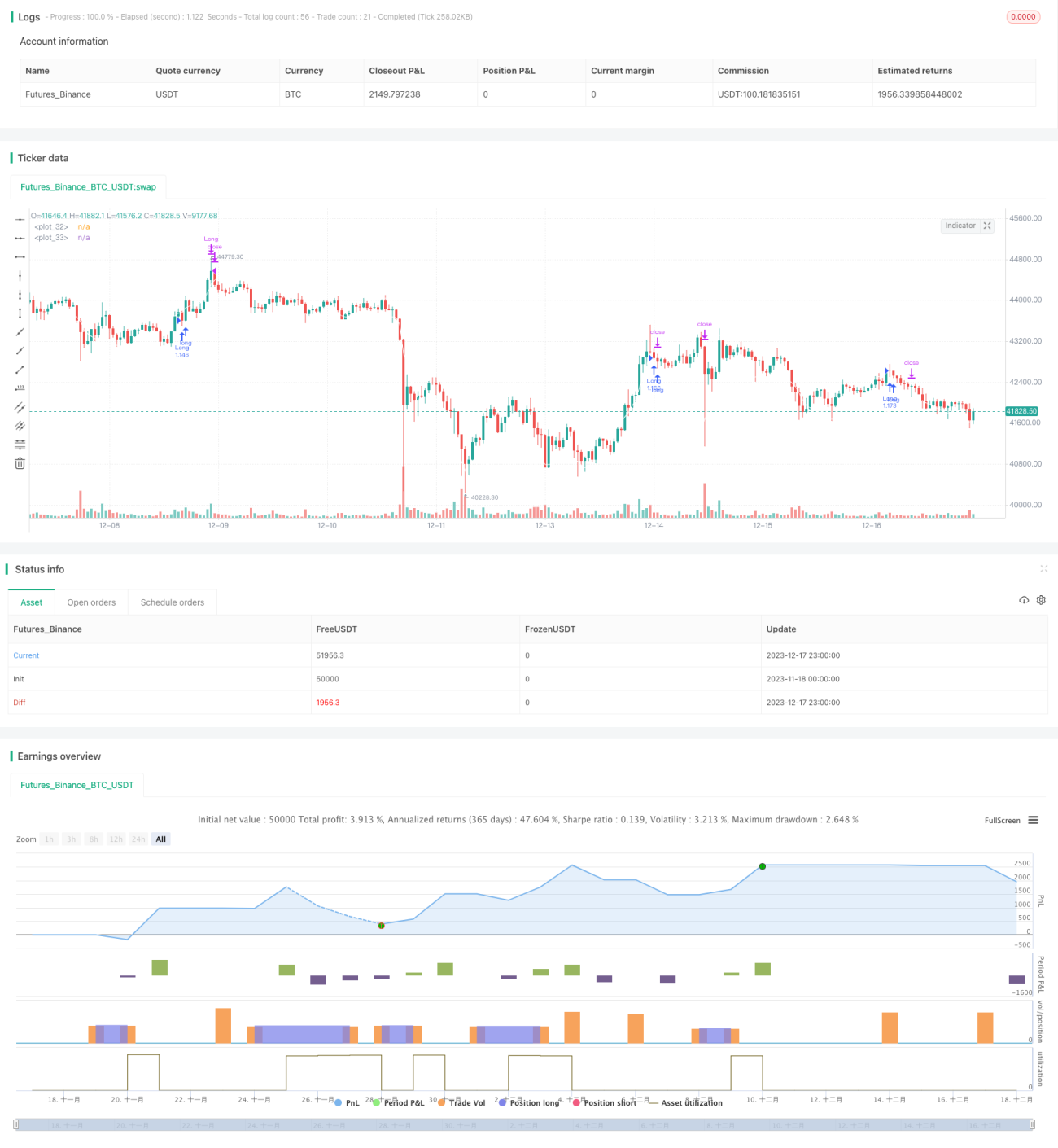

この戦略は、ボリンジャーバンドの上限線と下限線に基づき、価格が上限線を突破したときにロング、下限線を突破したときにショートする、トレンドフォロー型の戦略です。

戦略の原理

この戦略では、ボリンジャーバンドの中央線、上限線、下限線を用いて極端な価格範囲を判断します。中央線は過去25期間の終値の単純移動平均線であり、上限線と下限線はそれぞれ中央線から標準偏差1つ分の距離にあります。価格が上限線を下回って抜ける、または下限線を上回って抜ける場合、価格にブレイクアウトが発生したことを示し、異常な価格行動であるため、取引判断が可能です。

価格が下限線よりも低い場合、買い(ロング)を行います。価格が上限線よりも高い場合、売り(ショート)を行います。ロングの場合、ストップロスラインをエントリー価格にストップロスファクターを掛けた値に設定し、利食いラインをエントリー価格に利食いファクターを掛けた値に設定します。

この戦略には、24時間以内に1つのシグナルのみを許可するといった補助ルールが追加されており、無駄な取引を回避します。

戦略の優位性

- ボリンジャーバンドを用いて異常な価格範囲を判断するトレンドフォロー戦略であり、価格トレンドを捉えることができます。

- ストップロス・利食いの原則に従って関連パラメータを設定しており、1回の損失を抑えることができます。

- 重複シグナルや無駄な取引を避けるための補助ルールが追加されています。

戦略のリスク

- ボリンジャーバンドの範囲が価格トレンドを完全に表すわけではなく、誤ったシグナルが発生する可能性があります。

- ブレイクアウトシグナルのタイミングが適切でない場合、損失につながる可能性があります。

- トレンド相場がどの程度の期間続き、どの程度の上昇・下降の勢いがあるかを予測するのは難しく、不必要な買いを招く可能性があります。

リスク対策:

- ボリンジャーバンドのパラメータを調整し、ブレイクアウトシグナルのタイミングを最適化します。

- 他の指標と組み合わせて大勢を判断します。

- 異なる銘柄や市場状況に応じて、ストップロス・利食いの幅を設定します。

戦略の最適化方向

- ボリンジャーバンドのパラメータを適応的に最適化し、現在の市場状態により適合させることが考えられます。

- 他の指標と組み合わせてトレンドシグナルの信頼性を判断し、誤ったシグナルを回避できます。

- 機械学習モデルと組み合わせて、最適な買い・売りのタイミングを自動的に識別できます。

まとめ

この戦略は全体的にシンプルなトレンドフォロー型であり、ボリンジャーバンドを用いて価格の異常を判断しトレンドを追跡します。パラメータ最適化、リスク管理、シグナルフィルターの面で改善の余地はありますが、核となる考え方は明確でシンプルであり、戦略学習の入門として適しています。

Source

Pine

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("I11L OIL Bot",overlay=true, initial_capital=1000000,default_qty_value=1000000,default_qty_type=strategy.cash,commission_type=strategy.commission.percent,commission_value=0.00)

leverage = input.float(1,"Leverage (x)",step=1)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1