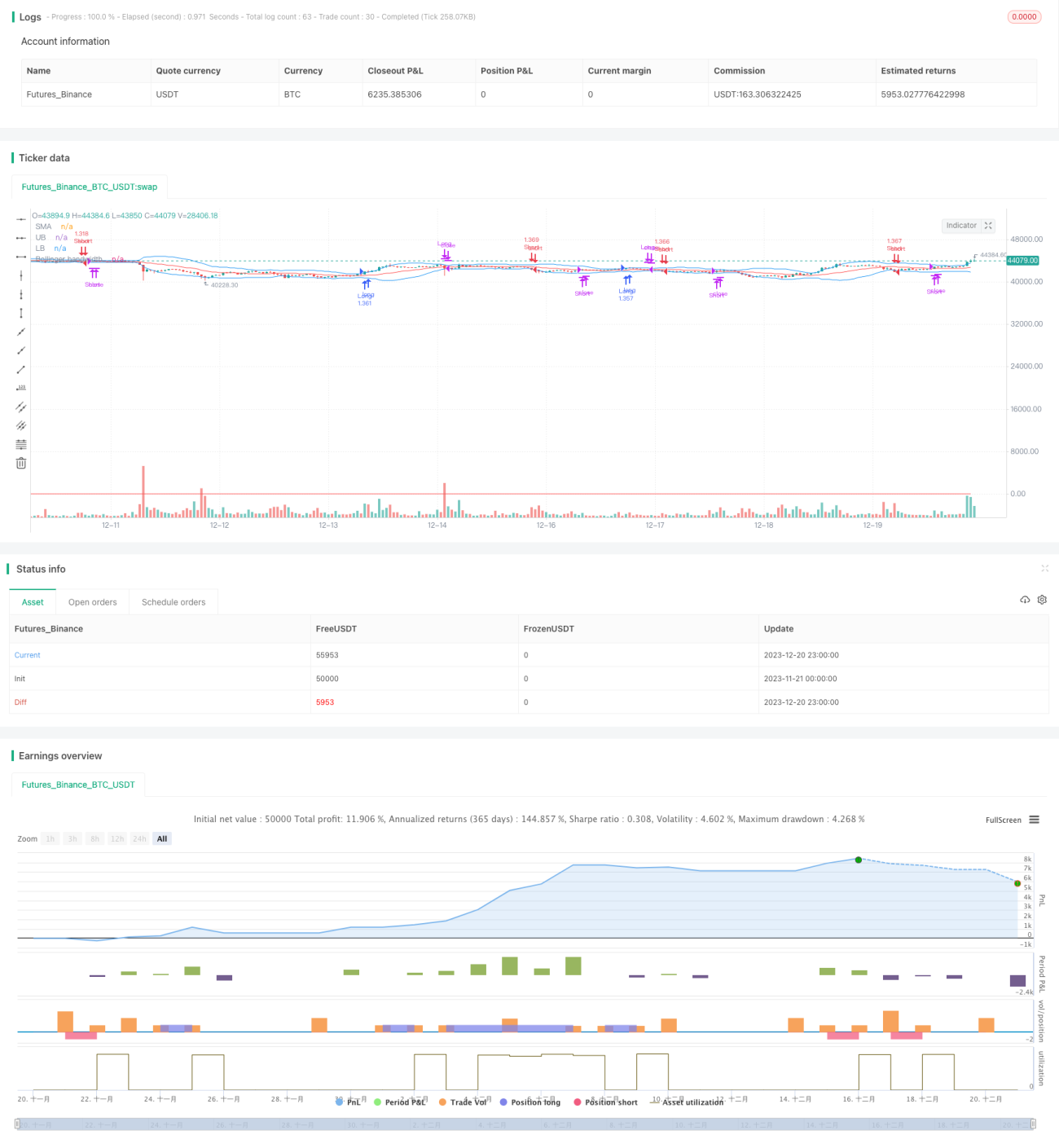

ボリンジャーバンド突破モメンタム戦略

概要

本戦略は、ボリンジャーバンド指標を用いて市場トレンドの方向性を判断し、RSI指標で陽線シグナルをフィルタリングすることで、上昇トレンドに乗るモメンタムブレイクアウト戦略を実現します。基本アイデアは、価格がボリンジャーバンドの上限バンドを突破した場合に買いでエントリーし、下限バンドを突破した場合に売りでエントリーするというものです。

戦略原理

-

ボリンジャーバンド指標で価格が上限バンドを突破した場合、市場が強気相場に入ったことを示します。このときRSI指標でフィルタリングし、RSIが60を超えた場合に買いシグナルを生成します。ボリンジャーバンド指標で価格が下限バンドを突破した場合、市場が弱気相場に入ったことを示します。このときRSI指標でフィルタリングし、RSIが40未満の場合に売りシグナルを生成します。

-

エントリー後はストップロスを設定し、損失の拡大を防ぎます。

-

エグジット条件は、価格が再びボリンジャーバンドの中間バンドを下回った場合に買いポジションを決済し、価格が再び中間バンドを上回った場合に売りポジションを決済します。

優位性分析

-

ボリンジャーバンド指標は市場の主要トレンドを判断し、相場の転換点を捉えることができます。RSI指標と組み合わせることでシグナルの信頼性を高められます。

-

上昇トレンドに乗る運用方法により、超過収益を達成できます。

-

ストップロスポイントを設定することでリスクをコントロールできます。

リスク分析

-

ボリンジャーバンド指標はレンジ相場での判断には不向きで、偽のシグナルが発生しやすいです。

-

ストップロスポイントの設定が不適切だと、損失が拡大する可能性があります。

-

取引頻度が高く、取引費用やスリッページの影響を受けやすいです。

-

ブレイクアウトシグナルの判断が遅れると、最適なエントリータイミングを逃す可能性があります。

最適化の方向性

-

他の指標(例:出来高、移動平均線など)と組み合わせて、ボリンジャーバンドのブレイクアウトシグナルの信頼性を判断する。

-

ボリンジャーバンドのパラメータを動的に調整し、指標のパフォーマンスを最適化する。

-

ストップロスの位置を最適化する。例えば、トレーリングストップやパーセンテージストップなどの方法を用いて、不要な損失を減らす。

まとめ

本戦略は全体として考え方が明確であり、ボリンジャーバンドで市場トレンドを判断し、RSI指標でフィルタリングすることで、モメンタム型のトレンドフォローを実現します。以下の特徴があります:取引頻度が高く、損益が速く変動し、超過収益を追求するトレーダーに適しています。ただし、取引頻度が高いことは取引コストの増加にもつながり、資金管理と心理的コントロールに対する要求が高くなります。パラメータ最適化やストップロス戦略の最適化により、戦略の安定性と収益性をさらに向上させることができます。

/*backtest

start: 2023-11-21 00:00:00

end: 2023-12-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Bollinger Band Breakout", shorttitle = "BB-Stoxguru",default_qty_type = strategy.percent_of_equity,default_qty_value = 100, overlay=true)

source = close- 1