グリッド取引に基づく適応型暗号通貨アービトラージ戦略

概要

この戦略は、グリッド取引のコンセプトに基づく適応型暗号通貨アービトラージ戦略です。市場のボラティリティに応じてグリッド取引の価格範囲を自動調整し、その範囲内で効率的なアービトラージ取引を行います。

戦略の原理

この戦略の核となる考え方は以下の通りです。

- 過去の価格高値と安値に基づいて、取引グリッドの価格範囲を動的に計算します。

- この価格範囲内に、等間隔でN本の取引グリッドラインを設定します。

- 価格が各グリッドラインを突破した時点で、一定数量でロングまたはショートのポジションをオープンします。

- 隣接するグリッドライン間でアービトラージを行い、利益を得たらポジションをクローズします。

- 価格が再びグリッド範囲内に入った時点で、グリッドラインの限界コスト価格で再度ポジションをオープンします。

- これを繰り返し、グリッド価格範囲内で高頻度のアービトラージ取引を行います。

具体的には、まず設定されたルックバックウィンドウ(i_boundLookback)と変動幅(i_boundDev)のパラメータに基づいて、グリッドの価格上限と下限をリアルタイムで計算します。

次に、上限と下限の間をN本のグリッドライン(i_gridQty)に均等分割します。これらのグリッドラインの価格はgridLineArr配列に格納されます。

価格が特定のグリッドラインを突破した時点で、固定数量(戦略元本をグリッド数で除算)でロングまたはショートのポジションをオープンします。注文はorderArr配列に記録されます。

価格が再度隣接するグリッドラインを突破した時点で、以前の注文とマッチングしてアービトラージし、利益を得てポジションをクローズします。

これを繰り返し、価格変動の範囲内で高頻度のアービトラージを行います。

優位性の分析

従来のグリッド戦略と比較して、この戦略の最大の利点はグリッド範囲が自動調整され、市場のボラティリティに適応できる点です。以下の特徴があります。

- 自動調整のため、人手による介入が不要。

- 価格トレンドを捉え、トレンド方向に沿って取引可能。

- リスクが管理可能で、一方向に追撃するリスクを回避。

- 取引頻度が高く、利益率が高い。

- 理解しやすく、設定が簡単。

- 資金効率が高く、身動きが取れなくなりにくい。

- 市場の変化をリアルタイムに反映し、ボット取引に適している。

リスク分析

この戦略には多くの利点がある一方、一定のリスクも存在します。主なリスクは以下の通りです。

- 価格の急激な変動時には、大きな損失が発生する可能性がある。

- 収益を実現するためには、適切な保有期間と取引ペアが必要。

- 資金規模と変動幅の適合性を慎重に評価する必要がある。

- 正常な動作を維持するために、パラメータの監視と最適化が頻繁に必要になる可能性がある。

対応策としては以下が挙げられます。

- グリッド間隔を拡大し、グリッド範囲を広げる。

- 変動が比較的安定している取引ペアを選択する。

- 十分な流動性を確保するために資金規模を調整する。

- 自動監視とアラートメカニズムを構築する。

最適化の方向性

この戦略は以下の観点から最適化が可能です。

- 動的グリッド: 取引ペアのボラティリティに応じてグリッドパラメータを自動調整。

- ストップロスメカニズム: 合理的なストップロスラインを設定し、極端な相場のリスクを回避。

- 複合グリッド: 異なる時間枠で異なるパラメータのグリッドを組み合わせ、時間の有効活用を実現。

- 機械学習: ニューラルネットワークなどをルールの代わりに使用し、パラメータの自動最適化を実現。

- クロスマーケットアービトラージ: 異なる取引所間、または異なる通貨ペア間でのアービトラージ取引。

まとめ

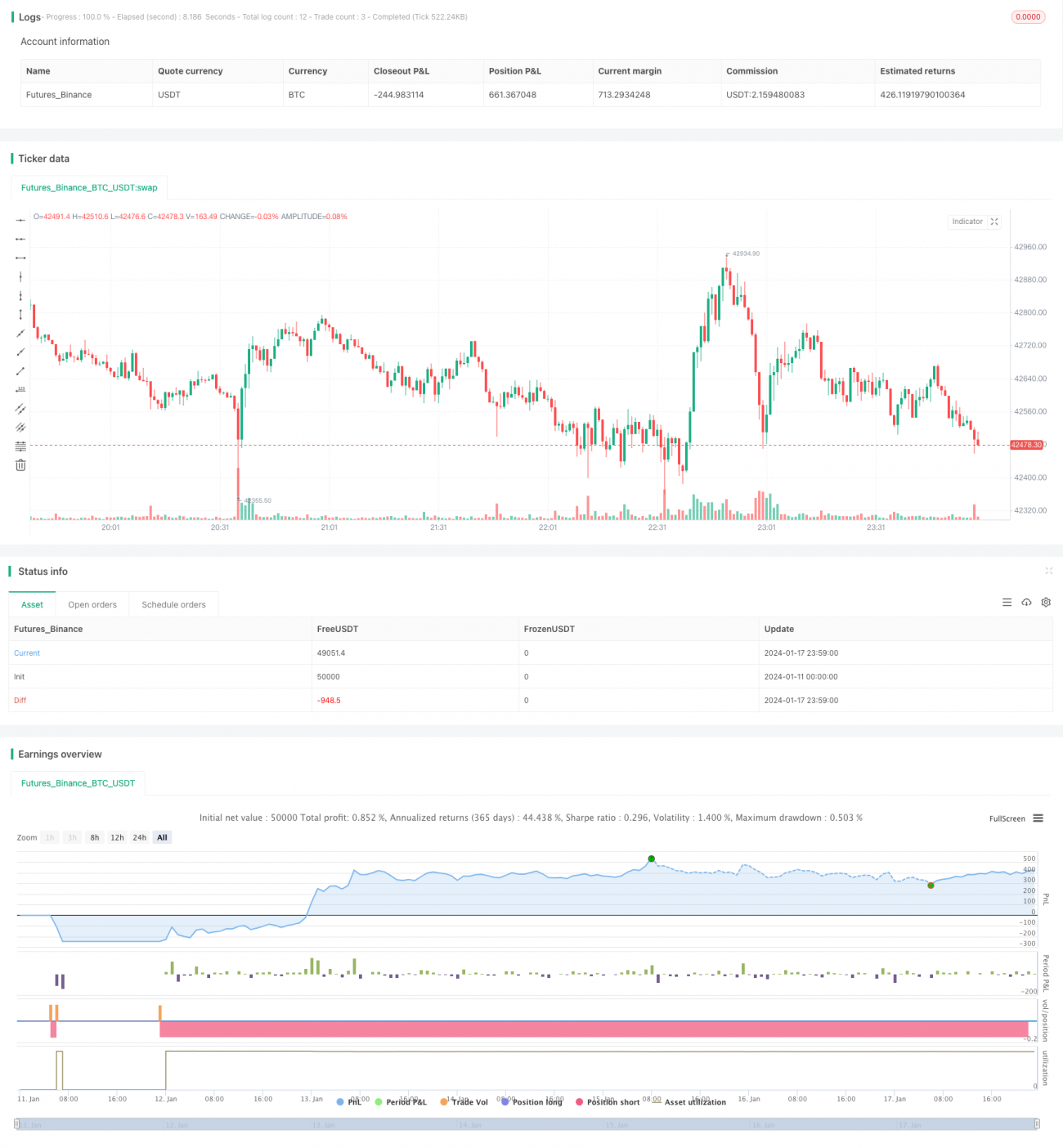

この戦略は全体的に見て、非常に実用的な適応型暗号通貨グリッドアービトラージ戦略です。従来のグリッド戦略と比較して、グリッド範囲が自動調整され、市場の変化に応じて取引範囲を設定できる点が最大の特徴です。戦略の考え方は明確で、理解と設定が容易であり、ある程度の基礎知識を持つ個人投資家の使用に適しているほか、取引ボットの戦略テンプレートとしても活用できます。パラメータが適切に設定されれば、非常に高い資金効率を得ることができます。

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1