RSI指標に基づく株式取引の双方向ピラミッド戦略

1

Follow

1802

Followers

概要

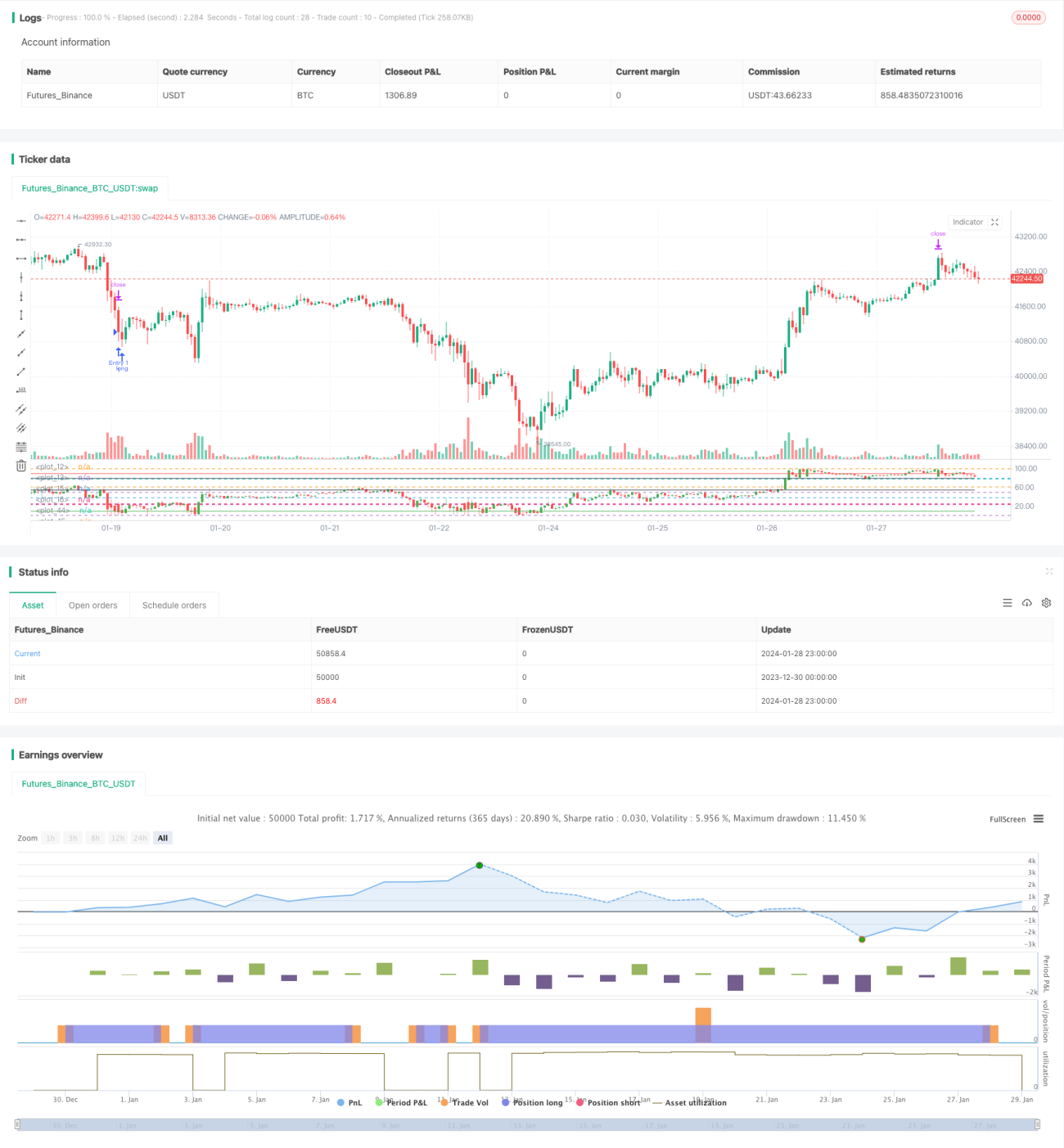

本稿は、相対力指数(RSI)に基づいて設計された株式取引の双方向ピラミッド戦略について主に紹介します。この戦略は、RSI指標を用いて株式の買われすぎ・売られすぎ領域を判断し、ピラミッド型のポジション追加(ナンピン)原理と組み合わせて利益を実現します。

戦略の原理

- RSI指標を使用して、株式が買われすぎ・売られすぎ領域に入ったかどうかを判断します。RSIが25を下回ると売られすぎ、80を上回ると買われすぎとします。

- RSIが売られすぎ領域に入った場合、買い(ロング)エントリーを開始します。RSIが買われすぎ領域に入った場合、売り(ショート)エントリーを開始します。

- ピラミッド型ポジション追加方式を採用し、最大7回までポジションを追加します。ポジション追加ごとに利確・損切りポイントを設定します。

優位性分析

- RSI指標で買われすぎ・売られすぎ領域を判断することで、大きな価格反転のチャンスを捉えることができます。

- ピラミッド型ポジション追加方式により、相場が正しい方向に進んだ場合に高い収益率を得ることができます。

- ポジション追加ごとに利確・損切りを設定することで、リスクをコントロールできます。

リスク分析

- RSI指標による買われすぎ・売られすぎの判断は効果が不安定で、誤ったシグナルが発生する可能性があります。

- ポジション追加回数を適切に設定する必要があり、追加回数が多すぎるとリスクが増大します。

- 損切りポイントの設定にはボラティリティを考慮する必要があり、小さく設定しすぎてはいけません。

最適化の方向性

- RSIシグナルをフィルタリングするために他の指標(例:KDJ、BOLLなど)と組み合わせることで、買われすぎ・売られすぎの判断精度を向上させることが考えられます。

- 価格に追従するトレーリングストップを設定することが可能です。ボラティリティとリスク管理要件に応じて動的に調整します。

- 市場状況(強気相場、弱気相場など)に応じて適応的なパラメータを使用することも検討できます。

まとめ

本戦略はRSI指標とピラミッド型ポジション追加戦略を組み合わせ、買われすぎ・売られすぎを判断すると同時に、ポジション追加によってより多くの利益を得ることができます。RSIの判断精度には改善の余地がありますが、適切なパラメータ最適化と他の指標との組み合わせにより、効果が安定した取引戦略を形成できます。本戦略は一定の普遍性を持ち、比較的シンプルで直接的な定量取引手法です。

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1