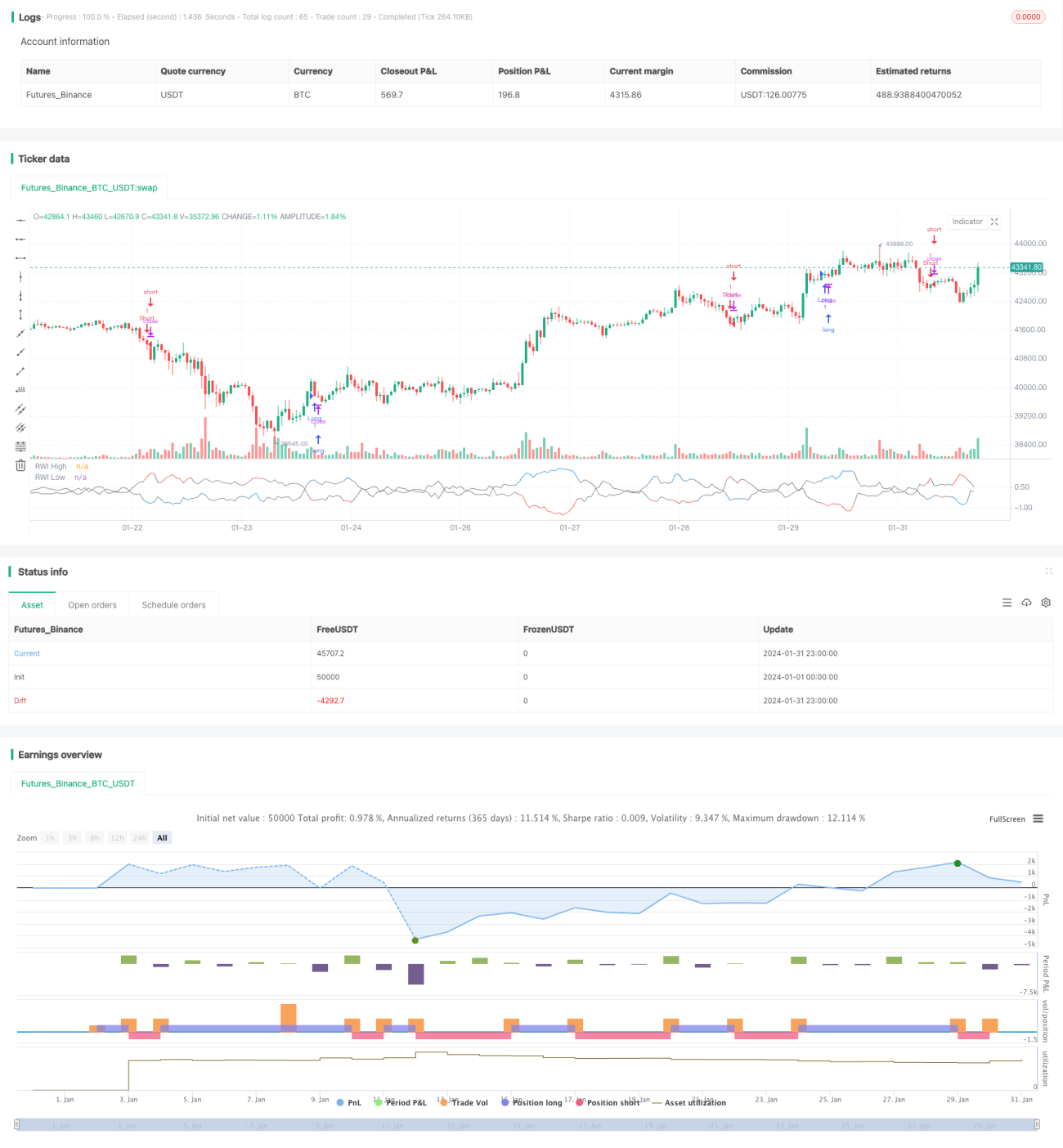

RWIボラティリティリバーサル戦略

概要

RWIボラティリティ反転戦略は、一定期間のRWI高値とRWI安値を計算し、市場が反転状態にあるかどうかを判断することで、反転の機会を発見します。反転戦略を採用し、高値で空売り、安値で買い建てを行い、利益を得ることを目指します。

戦略の原理

本戦略はまず、一定の長さの期間(例:14本のローソク足)におけるRWI高値とRWI安値を計算します。RWI高値とRWI安値の計算式は以下の通りです。

RWI高値 = (高値 - N期間前の最安値) / (N期間のATR * sqrt(N))

RWI安値 = (N期間前の最高値 - 安値) / (N期間のATR * sqrt(N))

次に、RWI高値・安値としきい値との差を計算し、しきい値(例:1)未満かどうかを判断します。RWI高値・安値がともにしきい値未満の場合、市場はレンジ相場にあると判断し、何も操作を行いません。

RWI高値がRWI安値をしきい値以上に上回る場合、相場がまもなく反転すると判断し、空売りを検討します。逆にRWI安値がRWI高値をしきい値以上に上回る場合も、相場がまもなく反転すると判断し、買い建てを検討します。これにより、RWIインジケーターに基づいて市場の反転状態を判断する反転取引戦略が構成されます。

優位性の分析

RWIボラティリティ反転戦略には以下の優位性があります。

- RWIインジケーターを使用して反転ポイントを正確に判断でき、勝率が高い。

- 反転戦略を採用しており、レンジ相場に適している。

- 戦略の考え方が明確で理解しやすく、パラメータ調整が柔軟。

- 長期・短期の2つの期間を設定して判断でき、シグナルの質を向上させる。

リスク分析

RWIボラティリティ反転戦略には以下のリスクも存在します。

- 反転シグナルが偽のブレイクアウトとなる可能性があり、損失が発生する。

- 相場が持続的なトレンドにある場合、反転シグナルが増加し、損失を招く。

- RWIパラメータの設定が不適切だと、シグナルの質が低下する可能性がある。

- ボラティリティが拡大すると、RWIインジケーターが機能しなくなる。

リスクを制御するために、RWIパラメータを適切に調整し、フィルター条件を設定し、反転の範囲を限定するなどの対策が可能です。

最適化の方向性

RWIボラティリティ反転戦略は、以下の点からさらに最適化できます。

- ダウンタイムフレームの判断を追加し、長期・短期のRWIインジケーターを設定してシグナルの質を向上させる。

- KDやMACDなどの他のインジケーターと組み合わせて反転を判断し、偽のブレイクアウトを回避する。

- ストップロス戦略を設定し、1回あたりの損失を厳格に管理する。

- RWIパラメータを動的に最適化し、市場の変化に適応させる。

- ポジション管理を最適化し、市場状況に応じてポジションを増減する。

まとめ

RWIボラティリティ反転戦略は全体的な考え方が明確で、RWIインジケーターを使用して反転のタイミングを判断し、戦略の取引ロジックは良好であり、レンジ相場において効果を発揮します。パラメータの最適化やリスク管理などの手段により、本戦略をより安定して効率的に運用することが可能です。

- 1