二重指標フィルタリング取引戦略

概要

本戦略は、ストキャスティクス%K値と指数移動平均線を組み合わせたフィルターを用いた長期取引戦略です。ストキャスティクス%K値が売られ過ぎ領域に入った際に買い条件が成立したと判断し、価格が移動平均線を下回り、かつストキャスティクスのフィルター条件が成立した場合に、損切りまたは利確のポジションクローズと判断します。

戦略の原理

デュアル指標フィルター取引戦略は、主にストキャスティクス%K値による買いタイミングの判定と、指数移動平均線による損切り・利確タイミングの判定を利用したテクニカル指標の特性に基づいています。ストキャスティクス%K値は売られ過ぎ・買われ過ぎを識別するために使用され、移動平均線は価格トレンドを判断するツールです。これらを組み合わせることで、売られ過ぎのポイントで買い、移動平均線を利用して損切り・利確のタイミングを判断できます。

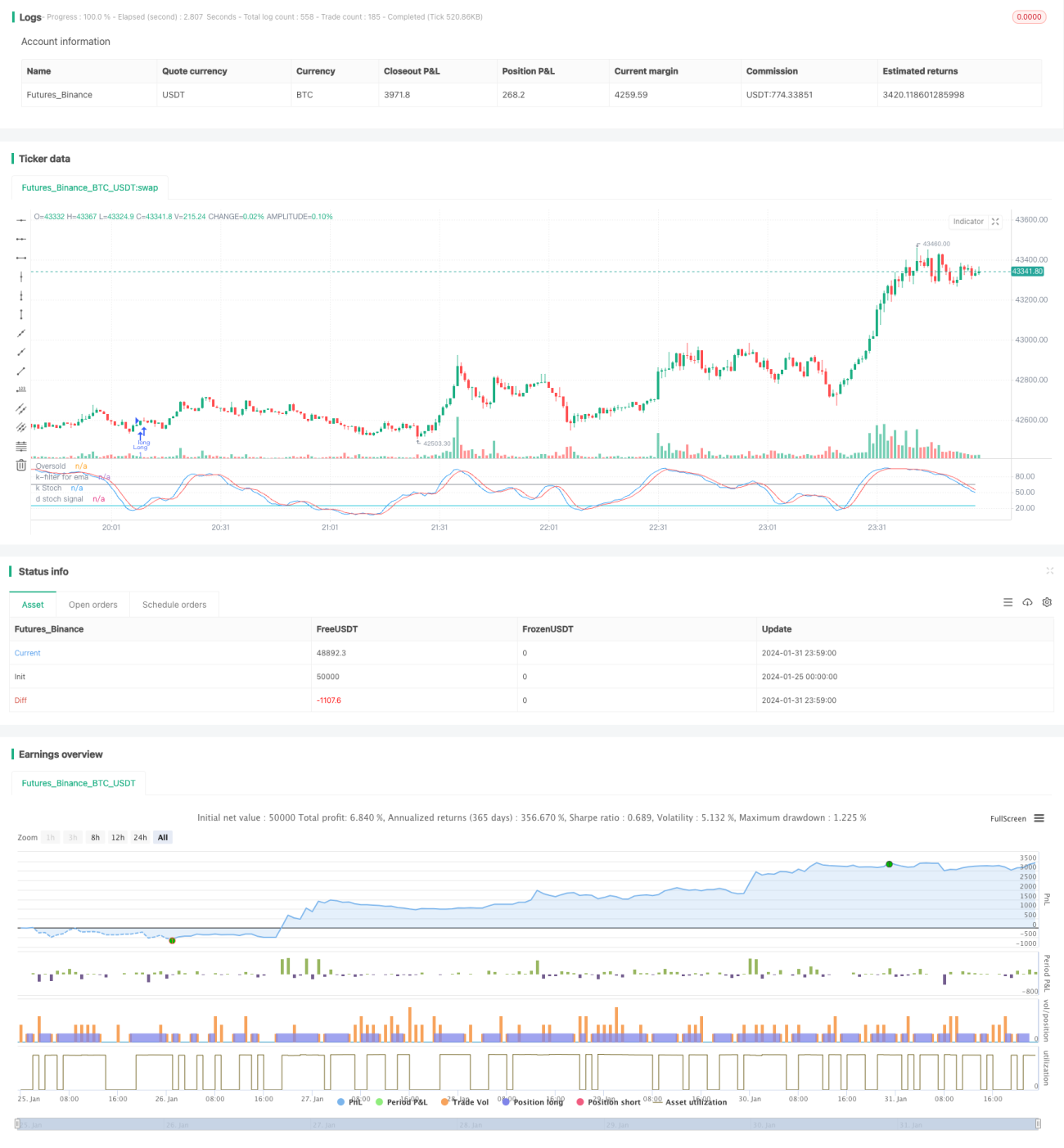

本戦略では、まず期間21のストキャスティクス%K値と%D値、および期間38の指数移動平均線を計算します。%K値が%D値を上抜け、かつ売られ過ぎ領域(デフォルトは25)に入った場合に買いシグナルが発生します。価格が移動平均線を下回り、かつストキャスティクス%K値がフィルター閾値(65)より大きい場合に、トレンド反転と判断してポジションクローズのシグナルが発生します。また、13%の損切り条件も設定されています。

デュアル指標とデュアルフィルターによる取引により、偽シグナルを効果的に除去し、売られ過ぎ領域で買い、長期的なトレンドに乗って利益を獲得します。本戦略は中長期のポジション保有に適しています。

優位性分析

本戦略には以下のような優位性があります。

-

ストキャスティクスによる買いポイントの判定:%K値が%D値を上抜け、売られ過ぎ領域に入った場合、株価の反転シグナルと見なされ、良好な買いタイミングです。

-

デュアルフィルター設計:%K値/%D値のゴールデンクロスと価格が低位にあるフィルターを同時に利用して買いタイミングを判断することで、偽シグナルを効果的に除去できます。

-

指数移動平均線による利確追跡:この指標には遅延性があるため、利確に利用することでトレンドに最大限追随して利益を獲得できます。

-

ストキャスティクスによる再フィルタリング:利確・ポジションクローズの判断時に、再度ストキャスティクスを使用して通常の調整とトレンド反転をフィルタリングし、戦略をより安定させます。

-

中長期保有に適している:デュアル指標の組み合わせ設計により、中長期のポジション保有に適しており、良好な収益を得ることができます。

リスク分析

本戦略には以下のようなリスクも存在します。

-

システムリスク:本戦略は市場全体の環境に敏感であり、弱気相場では損失が出やすいです。

-

調整リスク:相場が短期的に調整する場合、移動平均線による損切りが発動し、早期にポジションを手放す可能性があります。

-

パラメータ最適化リスク:指標パラメータは繰り返しテストと最適化が必要であり、不適切な設定は戦略のパフォーマンスに影響を与える可能性があります。

-

予期せぬイベントリスク:重大な突発的なニュースが発生した場合、テクニカル指標は機能しなくなるため、そのような期間を避ける必要があります。

最適化の方向性

本戦略の考えられる最適化の方向性は以下の通りです。

-

指標パラメータの最適化:異なるパラメータの組み合わせを繰り返しテストし、最適なパラメータを探します。

-

損切り方法の追加:ボラティリティ損切りやトレーリングストップなどの方法を導入できます。

-

他の指標との組み合わせ:出来高指標やボリンジャーバンドなどを追加して、売買ポイントを判断します。

-

移動平均線の期間の最適化:より長期または短期の移動平均線の効果をテストします。

-

市場環境の分析:相場の状況に応じて戦略パラメータを動的に調整します。

まとめ

デュアル指標フィルター取引戦略は、全体的に見て比較的完成度の高いトレンドフォロー戦略です。ストキャスティクスを利用して買いポイントを決定し、移動平均線でトレンドを追跡して利確し、さらにダブルフィルターを設計することで偽シグナルを効果的に除去できます。戦略パラメータの最適化の余地が大きく、中長期のポジション保有に適しており、効果的な株式取引戦略の一つです。

- 1