モメンタム・ブレイクアウト戦略に基づく

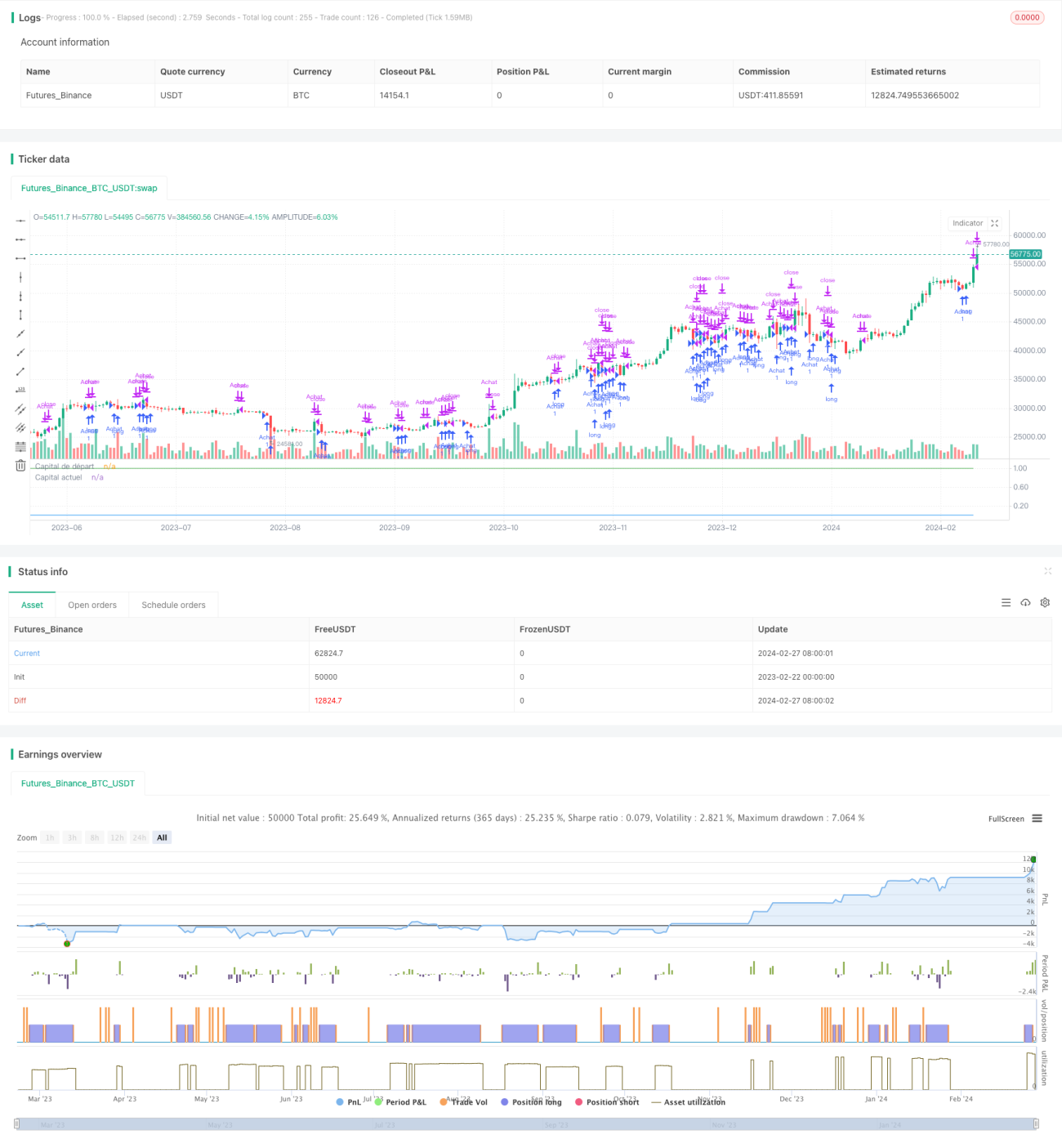

概要

この戦略の主な考え方は、価格のモメンタム指標に基づいて暗号通貨の売買タイミングを決定することです。価格トレンドの反転時にトレンドを捉え、価格変動のモメンタムを利用して利益を得ようとします。

戦略の原理

この戦略は、エントリーとエグジットのシグナルを決定するために2つの指標を使用します。1つ目は価格そのもので、過去10本のローソク足の最高値と最安値をチェックします。2つ目は価格ベースのモメンタム指標である%K値です。

具体的には、価格が過去10本のローソク足の最高値の98%を下回った場合(買い閾値)、戦略は買いシグナルを発します。これは価格が下方ブレイクしたことを意味します。同様に、価格が過去10本のローソク足の最安値の102%を上回った場合(売り閾値)、戦略は売りシグナルを発し、価格が上方ブレイクしたことを示します。

これにより、戦略は価格変動が新たなトレンドを形成する際に反転ポイントを捉えることができます。売買閾値を調整することで、ブレイクシグナルに対する戦略の感度を制御できます。

優位性分析

この戦略の最大の利点は、価格水準とモメンタム要素の両方を考慮している点です。モメンタム指標に依存することで、偽のブレイクに惑わされることなく、真のトレンド反転をより確実に捉えられます。具体的な利点は以下の通りです。

- モメンタム指標を使用してノイズをフィルタリングし、真のシグナルを識別

- バックテストでのパフォーマンスが良好で、最大ドローダウンが小さい

- パラメータ調整により戦略の頻度を制御可能

- ストップロスと組み合わせることでリスクを効果的に管理

リスク分析

この戦略には注意すべきリスクもいくつか存在します。主なリスクは以下の通りです。

- 市場の突然の暴落によりストップロスが機能しない

- 取引手数料とスリッページの影響

- パラメータ設定が不適切で、取引が過多または機会損失が発生

対策:

- マルチファクターモデルを採用し、単一指標のミスを防止

- ストップロスを導入し、最大損失を制限

- パラメータを最適化し、戦略の安定性を向上

最適化の方向性

この戦略は以下の点でさらに最適化できます。

- 出来高やボリンジャーバンドなどのフィルター指標を追加

- 機械学習手法に基づいてパラメータを動的に調整

- ファンダメンタル分析と組み合わせ、重要なイベント前後に戦略を調整

- 資金効率を最適化し、レバレッジにより戦略リターンを増幅

まとめ

このモメンタムブレイクアウト戦略は、全体として暗号通貨の短期取引機会を捉えるのに非常に適しています。価格反転時のモメンタム特性を効果的に活用して利益を得ると同時に、リスクを管理します。パラメータとモデルを継続的に最適化することで、戦略をより堅牢にし、より安定した収益を得ることができます。

- 1