適応型チャネルブレイクアウト戦略

概要

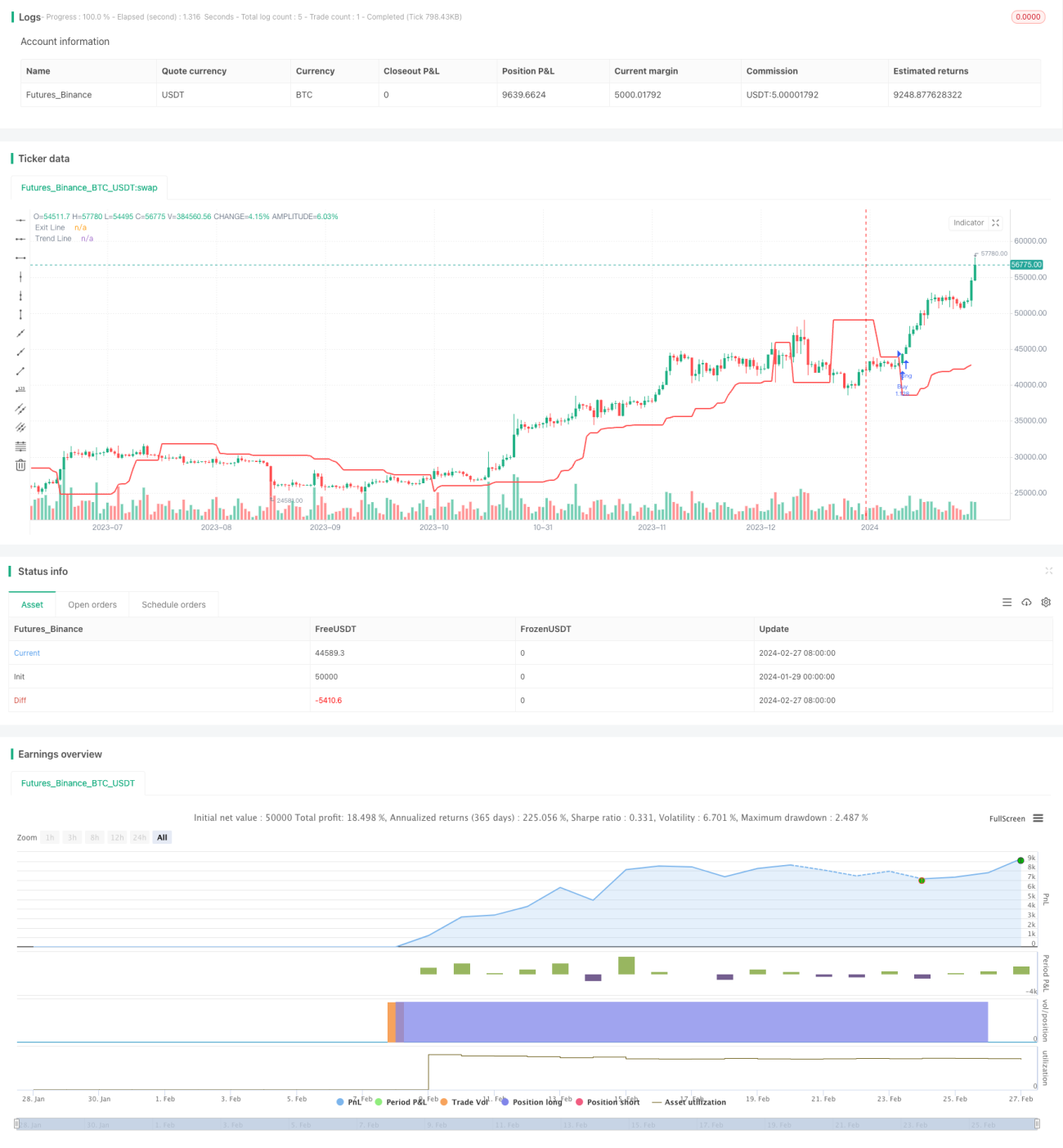

適応型チャネルブレイクアウト戦略(Adaptive Channel Breakout Strategy)は、市場価格のチャネルを追跡するトレンド戦略です。指定された期間の最高値と最安値を計算して価格チャネルを決定し、価格がチャネルをブレイクした際に取引シグナルを発します。

この戦略の利点は、市場の変化に自動的に適応できることです。チャネルを拡大してノイズを除去し、明確なトレンドが発生したときに取引シグナルを生成します。ただし、高値追いや暴落売り(強気の天井追い・弱気の暴落売り)のリスクも存在します。パラメータを最適化することで不要な取引を減らし、収益率を向上させることができます。

戦略の原理

本戦略はチャネルブレイクアウト理論に基づいています。2つの異なる期間(エントリー期間とイグジット期間)の最高値と最安値を同時に計算し、チャネルを形成します。価格がチャネルを超えたときにシグナルが発生します。

具体的には、まず20期間(エントリー期間)の最高値upperと最安値lowerを計算し、価格チャネルを形成します。次に、10期間(イグジット期間)の最高値supと最安値sdownを計算します。買いシグナル(価格が上バンドを超えた)がトリガーされた後は、10期間の最安値sdownをストップロスラインとします。売りシグナル(価格が下バンドを割り込んだ)がトリガーされた後は、10期間の最高値supを利益確定ラインとします。これにより、適応型のチャネルが形成されます。

価格がチャネルをブレイクすると、トレンドが形成されつつあることを示し、戦略は取引シグナルを発します。同時に、ストップロス・利益確定ラインも価格の変化に応じて調整され、利益を確定し損失を回避します。

戦略のメリット

- 市場変化への自動適応:本戦略のチャネルは直近の価格に基づいて自動的に調整され、トレンドの開始時にチャネル範囲を拡大してノイズを除去します。

- 強力なブレイクアウト取引:価格が高値で上バンドを超えた場合、または安値で下バンドを割り込んだ場合にのみエントリーするため、高値追いや暴落売りを回避します。

- リスク管理メカニズム:異なる期間で計算されたストップロス・利益確定ラインを用いることで、柔軟に利益を確定し、損失拡大を防ぎます。

- 戦略はシンプルで実装が容易:2つのパラメータのみを使用し、テストデータが容易に取得できるため、定量取引に適しています。

リスク分析

本戦略には主に以下のリスクがあります:

- 高値追い・暴落売りのリスク:チャネルの範囲が大きすぎる場合、高値で買い、暴落で売るリスクがあります。パラメータ最適化により不要な取引を減らせます。

- ストップロスのリスク:固定期間のストップロスラインは硬直的になる可能性があります。適応型ATRストップロスの導入が考えられます。

- 取引頻度が高すぎるリスク:パラメータ設定が不適切だと取引回数が過剰になる恐れがあります。フィルター条件を追加して取引頻度を制御できます。

- 市場異常のリスク:本戦略は過去のデータに基づいて将来のトレンドを判断するため、市場に重大な変化が生じた場合に機能しなくなったり損失が発生する可能性があります。

戦略の最適化

本戦略には以下の改善余地があります:

- トレンド指標によるシグナルフィルター:EMAやMACDなどのトレンド指標を導入し、トレンド方向とチャネルブレイク方向が一致した場合のみエントリーする。

- 適応型ATRストップロスの導入:平均真実レンジ(ATR)を用いた適応型ストップロスラインにより、1回あたりの損失をより適切にコントロールする。

- パラメータの最適化:より多くの組み合わせテストにより最適なパラメータセットを見つけ、戦略の収益率をさらに向上させる。

- 機械学習技術の活用:ニューラルネットワークや遺伝的アルゴリズムを用いて動的パラメータを生成し、戦略のロバスト性を高める。

まとめ

適応型チャネルブレイクアウト戦略は全体として明確なロジックを持ち、実現可能性が高いです。市場の変化を自動的に追跡し、トレンド形成時に取引シグナルを生成します。同時に、2つの異なる期間のチャネルとストップロス・利益確定メカニズムを設定することでリスクを管理します。パラメータ最適化やフィルター条件の導入などを通じて、安定性と収益性をさらに向上させることができます。実戦検証と最適化改善の価値があります。

/*backtest

start: 2024-01-29 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Turtle Trade Channels Strategy", shorttitle="TTCS", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

length = input(20,"Entry Length", minval=1)- 1