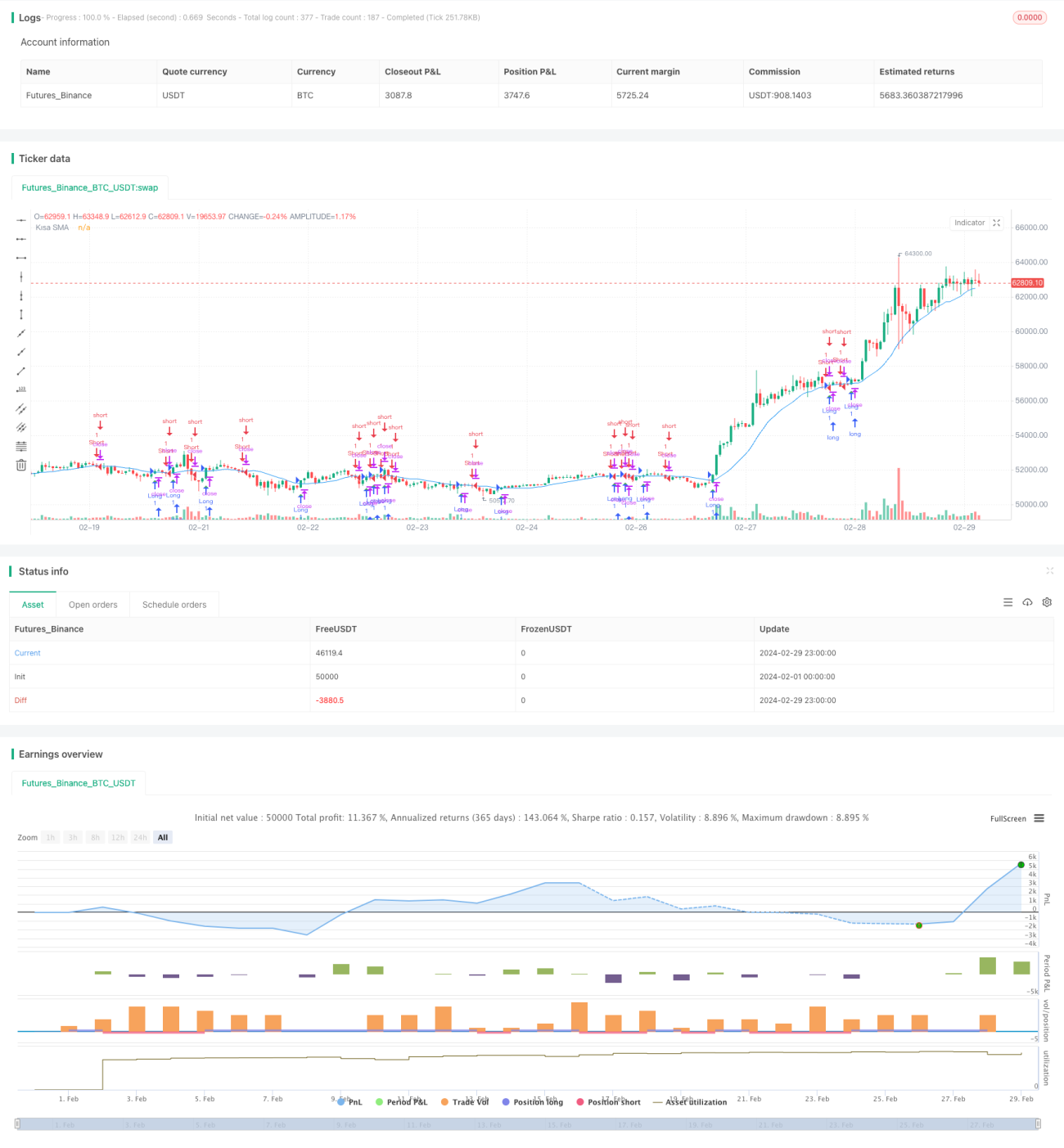

2つの移動平均線クロスに基づく定量取引戦略

戦略名

ダブル移動平均線クロス量子化取引戦略(Dual Moving Average Crossover Quantitative Trading Strategy)

戦略概要

本戦略は、異なる期間の2本の移動平均線(MA)のクロスシグナルに基づいて取引判断を行います。短期MAが長期MAを上抜けた場合に買いシグナル、短期MAが長期MAを下抜けた場合に売りシグナルが発生します。この戦略は、価格の中長期的なトレンドを捉え、トレンドフォローによって利益を獲得することを目指します。

戦略の原理

本戦略では、異なる期間の2本の移動平均線を主要なテクニカル指標として使用します。一方は短期移動平均線で、価格の短期的なトレンドを反映します。もう一方は長期移動平均線で、価格の中長期的なトレンドを反映します。短期MAと長期MAがクロスした場合、トレンドが変化したことを示唆することが多いです。

具体的には、短期MAが長期MAを上抜けた場合、価格が上昇トレンドに入る可能性があるため、買いシグナルが発生します。逆に、短期MAが長期MAを下抜けた場合、価格が下降トレンドに入る可能性があるため、売りシグナルが発生します。このトレンドフォロー手法は、投資家が市場トレンドに沿って取引し、価格上昇または下落による利益を得るのに役立ちます。

本戦略のコード実装では、主に以下の手順を使用しています。

input関数を使用して、短期MAと長期MAの期間パラメータを設定し、ユーザーがカスタマイズできるようにします。ta.sma関数を使用して短期MAを計算します。- 終値と短期MAの大小関係を比較し、価格がMAより上か下かを判断します。

- 連続する2本のバー間で終値と短期MAの関係が変化したかどうかを判断し、買いまたは売りシグナルが発生したかどうかを確認します。

strategy.entry関数を使用して、売買シグナルに基づいて取引を実行します。plotshape関数を使用して、チャート上に売買シグナルをマークします。plot関数を使用して、チャート上に短期MA曲線を描画します。

これらの手順を組み合わせることで、本戦略は移動平均線のクロス変化に応じてポジションを動的に調整し、市場トレンドから継続的に利益を得ようとします。

戦略の利点

- シンプルでわかりやすい:移動平均線という1つのテクニカル指標のみを使用し、原理が単純で明確なため、理解と実装が容易です。

- 適応性が高い:2本の移動平均線の期間パラメータを柔軟に設定することで、異なる市場特性や投資ニーズに対応できます。

- トレンドフォロー:移動平均線のクロスに基づいてトレンドを判断するため、価格の中長期的なトレンドを効果的に捉え、市場トレンドに沿った取引が可能です。

- 最適化が容易:移動平均線の期間パラメータを最適化することで、戦略のロバスト性と収益力を向上させることができます。

- 幅広い適用性:株式、先物、外国為替など、様々な金融市場や取引商品に適用可能です。

戦略のリスク

- パラメータ感度:戦略の効果は移動平均線の期間パラメータに敏感であり、パラメータ設定が不適切だとパフォーマンスが低下する可能性があります。

- 波動幅に対する感度:価格の変動幅が大きい場合、頻繁なクロスシグナルにより取引回数が増え、コストが上昇する可能性があります。

- レンジ相場:レンジ相場では、価格が移動平均線の上下で頻繁に変動するため、多くの偽シグナルが発生する可能性があります。

- 遅延性:移動平均線は遅行指標であり、クロスシグナルが発生した時点では既に価格がある程度動いているため、やや遅れが生じます。

- 単一指標:本戦略は移動平均線という1つの指標のみに依存しているため、市場を総合的に把握できず、一定の限定的リスクに直面する可能性があります。

これらのリスクに対しては、以下の対策を講じて戦略を改善できます。

- パラメータ最適化により最適な移動平均線の期間組み合わせを見つけ、ロバスト性を高めます。

- 出来高やモメンタムなど、他のテクニカル指標や市場シグナルを導入し、戦略の検討次元を豊かにします。

- 適切な利食い・損切りルールを設定し、1回の取引リスクを管理します。

- 取引シグナルをフィルターし、例えば連続する複数のローソク足でトレンド変化を確認することで、偽シグナルを削減します。

- 定期的に戦略をレビュー・調整し、市場の動的な変化に適応します。

戦略の最適化

- パラメータ最適化:walk forward analysisやgrid searchなどの手法を用いて、移動平均線の期間パラメータを最適化し、最適なパラメータ組み合わせを見つけることで、戦略のロバスト性と収益力を向上させます。最適化された期間パラメータは、異なる市場特性や投資スタイルに応じて調整できます。

- シグナルフィルター:取引シグナル発生後、いくつかのフィルタールールを適用してシグナルの質を高めることができます。例えば、短期MAと長期MAが一定の乖離を維持すること、価格がMAクロス後に一定のフォロースルーがあること、複数の時間枠でシグナルが同時に確認されることなどにより、偽シグナルを削減します。

- 利食い・損切り:各取引に適切な利食い・損切りルールを設定し、1回の取引の下落リスクを防ぐと同時に、利益を適時に確定します。利食い・損切りの位置は、価格のボラティリティ、サポート・レジスタンスなどの要因に基づいて動的に調整できます。

- ポジション管理:市場トレンドの強さや口座リスク許容度などの要因に基づいて、各取引のポジションサイズを動的に調整し、強いトレンド時にはポジションを増やし、弱いトレンド時には減らすことで、市場にうまく適応します。

- 複数指標の組み合わせ:MACD、RSI、ATRなど、他のテクニカル指標や市場シグナルを移動平均線と組み合わせて使用し、複数の次元からトレンドを判断・確認することで、戦略の信頼性を高めます。異なる指標の重みは、各市場状態における安定性に応じて調整できます。

これらの最適化の方向性は、戦略の適応性、ロバスト性、収益力を向上させ、市場の変化や課題にうまく対応することを目的としています。継続的な最適化と改善により、実運用でより良い結果を得ることができます。

まとめ

ダブル移動平均線クロス量子化取引戦略は、シンプルでわかりやすく、適応性の高いトレンドフォロー戦略です。異なる期間の2本の移動平均線のクロス変化に基づいて価格トレンドを判断し、市場の中長期的な機会を捉えようとします。この戦略の利点は、原理がシンプルで明確であり、実装と最適化が容易で、様々な金融市場に適用可能な点です。一方で、パラメータ感度、レンジ相場でのパフォーマンス低下、シグナルの遅延などのリスクも存在します。

戦略を改善するためには、パラメータ最適化、シグナルフィルター、ポジション管理、複数指標の組み合わせなどに取り組み、適応性とロバスト性を高めることができます。市場の動的な変化に適応するため、戦略の定期的なレビューと調整も必要です。

総じて、ダブル移動平均線クロス戦略は、基本的な量子化取引の枠組みを提供しますが、実際の適用においては、具体的な市場特性や投資ニーズに応じて最適化・改善を行い、より良い結果を得ることが重要です。量子化トレーダーにとって、この戦略を研究・最適化することは、市場の法則を理解し、貴重な実戦経験を積むのに役立ちます。

- 1