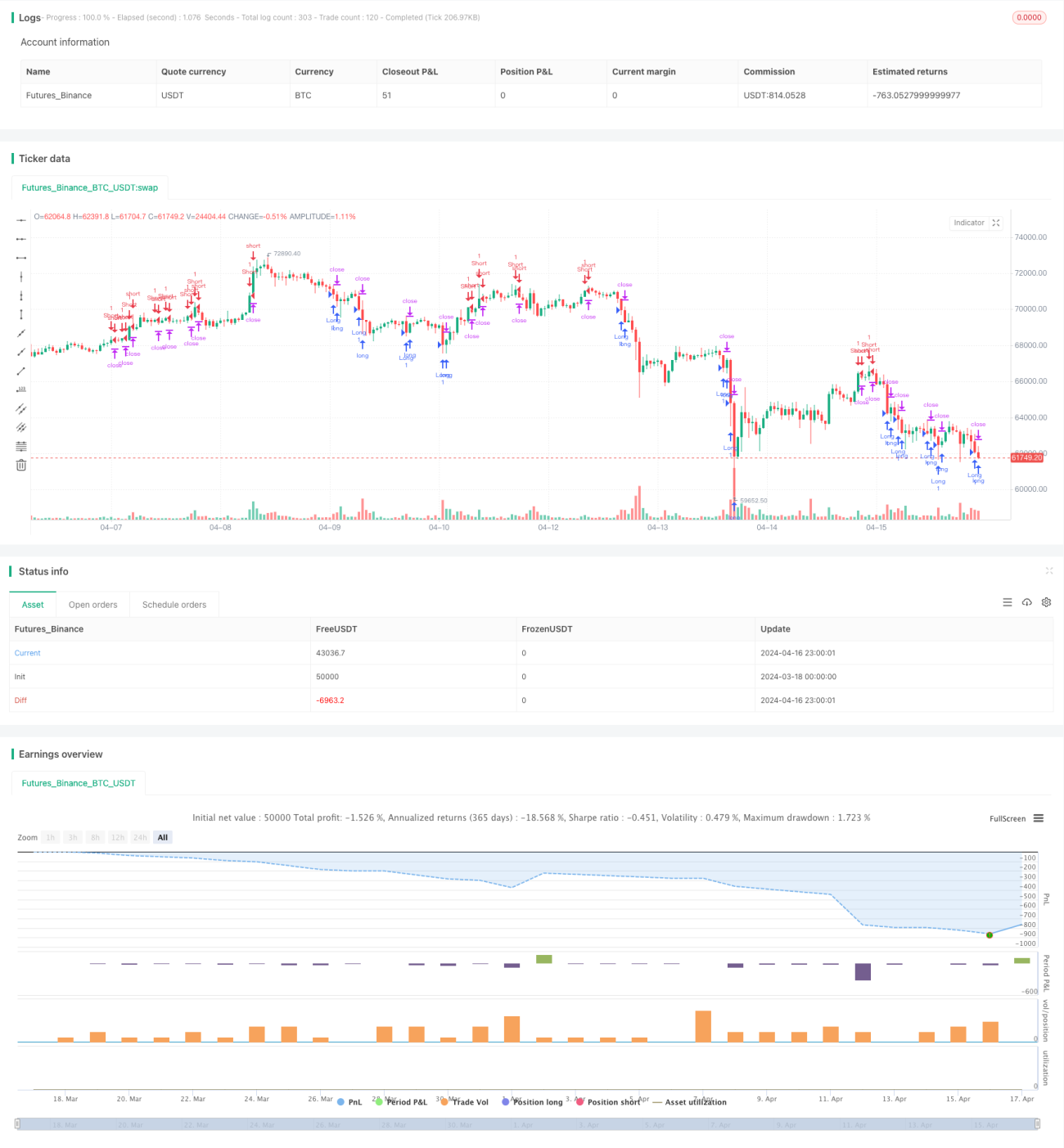

RSI相対力指数戦略

1

Follow

1786

Followers

概要

この戦略は,相対的に強い指数 ((RSI) の指標に基づいて,RSI値と想定された超買と超売りの<unk>値を分析することによって,XAUUSDで取引シグナルを生成する. RSI値が超売りの<unk>値を下回るときに多頭ポジションを開き,RSI値が超買の<unk>値を破るときに空頭ポジションを開く. この戦略は,リスクを管理するために,止損を追跡し,口座権益比に基づくポジション管理も採用する.

戦略原則

- 与えられた周期のRSI値を計算する.

- RSI値と予想される超買値と超売り値の比較:

- RSI値がセールス<unk>値を超えると,多頭ポジションを開きます.

- RSI値が買い<unk>値を超えると空頭ポジションを開きます.

- 各取引のポジションの大きさを計算する.

- 多頭ポジションの場合,下向きの追跡停止を設定します.空頭ポジションの場合,上向きの追跡停止を設定します.

- 価格が追跡ストップまたは固定ストップポイントに触れたとき,平仓する.

優位分析

- RSIは,市場における過剰買いと過剰売りを効果的に捉え,取引の良い入場時間を提供します.

- トラッキング・ストップ・メカニズムは,価格が不利な方向に走っているときに自動的にストップ・ポジションを調整し,利益を最大限に保護します.

- アカウントの利回り比率に基づくポジション管理により,現在のアカウントの規模に応じて資金を合理的に分配し,単一取引のリスク<unk>を制御できます.

- 戦略の論理は明確で,理解し,実行しやすく,初心者の学習と応用に適しています.

リスク分析

- RSIは,波動的な市場において,頻繁に無効な取引シグナルを発信し,過剰取引と手数料の損失を引き起こす可能性があります.

- 固定RSIの超買いと超売りの<unk>値は,異なる市場状況に適応できない可能性があり,市場の特徴に応じて最適化調整が必要である.

- 追跡ストップは,市場が短期的に波動する時に提前にトリガーされ,利益のある取引が早期に平定される可能性があります.

- ポジションマネジメントは,口座権益と固定ストップポイントのみを考慮し,価格の変動率などの他のリスク要因を考慮していない.これは,波動性の高い市場で追加のリスクをもたらす可能性があります.

最適化の方向

- 他の技術指標や市場の状況判断と組み合わせて,RSI信号を二次確認して,無効信号をフィルタリングし,取引の質を向上させる.

- RSIの超買いと超売りの<unk>値に自律的に最適化し,近年の市場波動特性の動態に応じて<unk>値を調整し,異なる市場状態に適応する.

- ATR指標に基づいて動的ストップを設定するか,時間ストップまたは動きストップなどのより柔軟なストップ戦略を使用するなど,ストップを追跡するトリガー条件とストップ幅を最適化します.

- ポジション管理において,価格の変動率,取引頻度などのリスク制御要因を導入し,取引毎のリスク<unk>を動的に調整し,より包括的なリスク管理を実現する.

要約する

この戦略は,RSI指標をベースに,オーバーバイとオーバーセルの状態を捉え,XAUUSDで取引シグナルを生成する.戦略の論理は単純で実行しやすいが,実際のアプリケーションでは,戦略の安定性と収益性を向上させるために,取引シグナル,動的調整パラメータ,停止メカニズムとリスク管理の最適化などの側面を考慮する必要がある.継続的な最適化と改善により,この戦略は参考に値する量化取引戦略になり得る.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1