【중립 헤지 통계적 차익거래 New】(Pure-Alpha 환상의 에디션)

【중립 헤지 통계적 차익거래 New】(Pure-Alpha 판타지 버전)

-0 롱숏 익스포저의 중립 헤지 통계적 차익거래 전략

안녕하세요, 트레이더 여러분. 수개월의 디버깅, 최적화 및 반복을 거쳐 이 중립 헤지 통계적 차익거래 전략이 비교적 안정적인 수준에 도달하여 여러분과 만나게 되어 기쁩니다. 이는 롱숏 헤지에 기반한 시장 중립 전략으로, 동일 계정에서 한 바스켓의 종목을 매수하고 다른 바스켓의 종목을 매도하여 롱숏 가치가 동일합니다. 시장 베타 체계적 위험을 피하면서 통계적 방법을 사용하여 다양한 롱숏 페어 조합을 찾아 알파 안정적 수익을 내는 저위험 유형의 차익거래 전략입니다. 이 전략은 보유 경험이 좋고, 시장 지수와의 상관관계가 낮으며, 롱숏 익스포저가 중립적이며, 312/519와 같은 극단적인 블랙스완 리스크가 전혀 없습니다. 오히려 시장 가격이 완전히 혼란스러운 이러한 시기에 빛을 발합니다. 아래에서 이 전략에 대해 자세히 설명하겠습니다.

Hello~Welcome come to my channel!

안녕하세요, 트레이더 여러분, 제 채널에 오신 것을 환영합니다. 저는 작수군(作手君)이며, Quant Developer로서 CTA, HFT, Arbitrage 등 거래 전략을 풀스택 개발하고 있습니다. FMZ 플랫폼에 감사드리며, 제 퀀트 채널에서 퀀트 개발 관련 내용을 많이 공유하고, 여러 트레이더와 함께 퀀트 커뮤니티의 번영을 유지하겠습니다.

더 많은 정보는 제 채널로 오세요~ 여기서 기다리고 있어요【작수군 퀀트 하우스】

1. 통계적 차익거래의 소개와 설명

통계적 차익거래 전략은 서로 다른 바스켓 종목 간의 가격 관계를 이용하여 거래하는 전략입니다. 이 전략은 통계학 원리에 기반하여, 여러 종목 간의 과거 가격 추세와 상관관계를 분석하여 가격 차이를 찾고, 이러한 차이를 이용하여 거래합니다. 역사적으로 통계적 차익거래 전략은 주식 시장에서 널리 사용되었습니다. 최초의 통계적 차익거래 전략은 주로 주식 간에 이루어졌으며, 예를 들어 석유 회사 간 또는 통신 회사 간에 이루어졌습니다. 이러한 전략은 종종 업종 상관관계 가정에 기반하여, 저평가된 주식을 매수하고 고평가된 주식을 매도하여 차익을 얻는 것을 목표로 했습니다.

시장의 발전에 따라 통계적 차익거래 전략은 상품 선물, 외환, 암호화폐 등 다른 금융 시장으로 점차 확장되었습니다. 이러한 시장에서는 상관관계가 있는 다양한 바스켓 조합을 찾아 가격 차이를 이용한 차익거래를 할 수 있습니다. 이 전략의 논리는 평균 회귀(mean reversion) 원리에 기반합니다. 구축된 여러 바스켓 종목 조합 간의 가격이 통계적 범위를 벗어나는 경우, 회귀하는 경향이 있습니다. 이 경향에 따라 가격 차이가 클 때 가격이 높은 바스켓 종목을 매도하고 가격이 낮은 바스켓 종목을 매수하여 시장의 일시적인 잘못된 가격 책정에 대한 헤지 거래를 할 수 있습니다. 이러한 방식을 통해 다중 바스켓 페어 조합의 스프레드 수익을 얻을 수 있습니다.

2. 통계적 차익거래의 장점과 단점

장점:

- 시장 위험 감소: 통계적 차익거래 전략은 각 바스켓 종목 조합 간의 차이를 이용한 차익거래로, 단일 종목 거래에 비해 위험을 분산시키고 시장 변동성이 전략에 미치는 영향을 줄입니다. 시장 체계적 위험을 감소시킵니다.

- 안정적인 수익: 통계적 차익거래 전략은 시장의 단기적인 잘못된 가격 책정에 대한 회귀 차익거래로, 방향성 전략에 비해 상대적으로 안정적인 수익 특성을 가집니다. 방향성 전략에 비해 더 낮은 위험, 낮은 변동성, 안정적인 수익을 창출합니다.

- 다양한 시장 환경에 적응 가능: 통계적 차익거래 전략은 다양한 시장 환경에서 작동할 수 있으며, 이는 이러한 거래 전략이 시장 방향성과의 상관관계가 적기 때문입니다.

단점:

- 과거 데이터는 과거 관계만 반영할 수 있으며, 미래를 완전히 대표할 수 없어 일정한 위험이 있습니다. 통계적 차익거래 전략의 구축은 많은 통계 검정을 사용하며, 과거 빅데이터를 기반으로 바스켓 종목의 조합과 상관관계를 발굴합니다. 미래에 변화가 발생할 수 있으며, 일정한 꼬리 위험(tail risk)이 있습니다.

- 시장의 단기적인 가격 오류 불균형이 균형 관계로 회귀하는 데 필요한 시간 범위를 정확하게 판단하기 어렵습니다. 거래 시간이 너무 길면 자금 사용 비용도 큰 부담이 됩니다.

- 높은 수준의 데이터 분석 및 모델 구축 능력 필요: 통계적 차익거래 전략은 서로 다른 바스켓 조합 종목 간의 상관관계, 공적분(cointegration) 등 통계 데이터에 대한 심층 분석과 모델링이 필요하며, 높은 수준의 데이터 분석 및 모델 구축 능력이 요구됩니다.

- 거래 실행 및 유동성 위험: 다종목 헤지 거래이므로 실행 가격과 거래량이 다양한 종목의 영향을 받을 수 있어 거래 실행 위험이 있습니다. 더 정교한 전략 설계와 아키텍처 구현이 필요합니다.

3. 본 Alpha 통계적 차익거래의 주요 내용

1. 전 종목 데이터 정보를 실시간 모니터링하고, 빅데이터 스캔을 수행하여 롱숏 종목 바스켓 조합을 구축합니다.

구체적으로 조합 바스켓 페어링을 구축합니다. 예를 들어 A, B, C, D, E, F 6개 종목이 있을 경우, 2개 그룹으로 나누고, 각 그룹에 3개 종목씩 배정하여 바스켓 조합을 구축합니다. 동시에 지수 차익거래를 구축합니다: 일부 업종 및 섹터 종목을 둘로 나누어 두 개의 새로운 시장 지수를 구축한 후, 이 두 지수에 대해 이후의 통계 데이터 분석을 수행합니다.

2. 바스켓 롱숏 조합의 상관관계 검정.

상관관계는 두 개 이상의 변수 간의 연관 정도를 나타냅니다. 이는 한 변수의 변동이 다른 변수의 변동과 어떤 관계가 있는지 측정하는 데 사용되며, 특정 대응 관계가 있는지 판단하거나 한 변수의 변동이 다른 변수에 미치는 영향을 예측하는 데 도움이 됩니다. 상관계수는 상관관계를 측정하는 일반적인 방법이며, 일반적으로 피어슨 상관계수(Pearson correlation coefficient), 스피어만 순위 상관계수(Spearman's rank correlation coefficient) 등이 있습니다. 피어슨 상관계수는 두 연속형 변수 간의 관계를 평가하는 반면, 스피어만 순위 상관계수는 두 순서형 변수 간의 관계 평가에 적합합니다. 상관계수의 범위는 [-1, 1]이며, -1은 음의 상관관계, 1은 양의 상관관계, 0은 상관관계가 없음을 나타냅니다. 상관계수가 -1 또는 1에 가까울수록 상관관계가 강함을 의미하고, 0에 가까울수록 상관관계가 약함을 의미합니다. 상관계수의 수학 공식은 다음과 같습니다(피어슨 상관계수를 예로 들면):

r = cov(X, Y) / (std(X) * std(Y))

여기서 r은 상관계수, cov는 공분산, std는 표준편차, X와 Y는 각각 두 변수를 나타냅니다. 상관관계 검정 시 일반적인 방법은 상관계수의 통계적 유의성을 계산하는 것입니다. 일반적으로 가설 검정을 사용하여 상관계수가 유의한지 판단할 수 있습니다. 가설 검정의 귀무가설은 변수 간에 상관관계가 없다는 것이며, 상관계수의 통계량을 계산하여 귀무가설을 기각할지 판단합니다.

3. 바스켓 롱숏 조합의 공적분성 검정.

공적분성(cointegration)은 둘 이상의 시계열 변수 간의 장기적 관계, 즉 이들의 선형 결합이 안정적인 것을 의미합니다. 상관관계에 비해 공적분성은 단기적 연관 정도뿐만 아니라 장기적 균형 관계에 더 중점을 둡니다. 변수가 이 균형 관계에서 벗어날 경우, 이를 합리적인 범위로 되돌리는 교정 메커니즘이 존재합니다. 공적분성의 개념은 1987년 S.G. Engle과 C.W.J. Granger에 의해 처음 제안되었으며, 시계열 분석에서 발생하는 허구적 회귀(spurious regression) 문제를 해결하기 위한 것입니다. 허구적 회귀 문제는 변수 간에 단위근(unit root)이 존재할 수 있기 때문에 발생하며, 단위근은 변수 간의 회귀 관계가 단기적으로는 유의하게 보이지만 장기적으로는 진정한 균형 관계가 존재하지 않게 만듭니다.

공적분 이론은 시계열의 비정상성(non-stationarity) 분석에서 출발하여 비정상 변수에 내재된 장기적 균형 관계를 탐구합니다. 관련 변수가 1차 차분 후 안정적이고, 이러한 변수들의 특정 선형 결합이 안정적이면 변수들 간에 공적분성이 존재한다고 말합니다. 공적분은 둘 이상의 시계열 간의 안정적 관계를 설명하기 위한 것입니다. 각 시계열은 개별적으로는 비정상적일 수 있으며, 평균, 분산 또는 공분산과 같은 모멘트가 시간에 따라 변하지만, 이러한 시계열의 선형 결합 시계열은 시간에 따라 변하지 않는 특성을 가질 수 있습니다. 두 자산 가격이 공적분 관계를 따를 때, 이들의 선형 결합은 평균 회귀(mean reverting) 특성을 만족합니다. 공적분성의 수학적 공식은 다음과 같습니다(두 시계열 변수를 예로 들면):

Y_t = β_0 + β_1 * X_t + ε_t

여기서 Y_t와 X_t는 각각 두 시계열 변수의 관측값, β_1은 회귀계수, ε_t는 오차항을 나타냅니다. Y_t와 X_t 사이에 공적분 관계가 존재하면 두 변수의 선형 결합은 안정적이며, 즉 ε_t는 안정적입니다. 평균이 0인 정규분포를 만족합니다. 공적분성 검정 시 일반적으로 안정성 검정이 필요하며, 일반적인 방법으로는 Johansen 검정과 Engle-Granger 검정이 있습니다. Johansen 검정은 고유근(eigenvalue) 기반 방법으로, 여러 변수 간의 공적분 관계를 직접 검정할 수 있습니다. Engle-Granger 2단계 검정은 수정된 OLS(Ordinary Least Squares) 추정 방법으로, 두 변수 간의 공적분 관계 검정에 적합합니다.

4. 본 전략은 대규모 조합에 대해 시계열 공적분 관계 검정을 수행하며, 구체적인 기준은 다음과 같습니다:

- 개별 조합 바스켓의 시간 가격 시계열은 1차 적분 벡터입니다. 즉, 시간 가격 시계열은 비정상적입니다(명확한 추세가 있음). ADF 단위근 검정을 사용하여 여러 시간 가격 시계열의 안정성을 검정합니다.

- 개별 조합 바스켓의 1차 차분 후 시계열(즉, 도함수)은 안정적입니다. ADF 단위근 검정을 사용하여 두 바스켓의 시간 가격 시계열을 검정합니다. ADF 단위근 검정을 사용하여 두 바스켓 시간 가격 시계열의 1차 차분 안정성을 검정합니다.

- 페어링 조합의 시간 가격 시계열의 특정 선형 결합은 안정적입니다. 즉, 두 시계열로 구축된 선형 방정식의 잔차가 안정적입니다. 두 동차 시계열에 대해 OLS 회귀를 수행한 후 잔차의 안정성을 검정합니다.

- 더 많은 통계 검정 및 데이터 분석은 자세히 설명하지 않으며, 전 시장 전 종목에 대해 대규모로 세밀한 전방위 통계 분석을 수행합니다.

5. 대규모 Hurst 지수 검정 수행.

Hurst 지수는 시계열의 장기 기억성을 측정하여 시계열의 평균 회귀 특성을 결정하는 데 사용됩니다. Hurst 지수 값은 0과 1 사이이며, 0.5에 가까우면 시계열이 무작위 행보를 보이고, 1에 가까우면 지속적인 추세를 나타냅니다. 원리: Hurst 지수는 시계열의 중첩 하위 시퀀스의 이탈 범위와 길이의 관계를 계산하여 시계열의 장기 기억성 정도를 추정합니다. 수학 공식: Hurst 지수를 계산하는 한 가지 방법은 중첩 하위 시퀀스의 이탈 범위와 길이의 관계를 이용하여 무작위 보행의 대응 관계를 설정하는 것입니다. 중첩 하위 시퀀스의 이탈 범위와 길이 간의 선형 회귀 적합을 사용하여 Hurst 지수를 추정할 수 있습니다.

6. 평균 회귀 반감기 추정.

평균 회귀 반감기는 가격 시계열이 평균으로 회복되는 데 필요한 시간을 추정하는 지표입니다. 반감기가 작을수록 평균 회귀 속도가 빠릅니다. 원리: 평균 회귀 반감기는 수렴하는 지수평활 이동평균(EMA) 모델을 적합하여 추정합니다. 가격 시계열의 평균 이탈이 반감기를 초과할 때 평균 회귀 기회가 있다고 간주합니다. 수학 공식: 평균 회귀 반감기의 계산 공식은 다음과 같습니다.

(H = -\frac{\ln(0.5)}{\ln(\frac{P_t}{P_t - P_{t-1}})})

검정 방식: 가격 시계열의 EMA를 계산한 후, 이를 기반으로 반감기를 계산할 수 있습니다.

7. 대규모 통계 데이터를 기반으로 거래 전략 구축.

간단하게 설명하면, Hurst 지수에 따라 바스켓 종목 조합을 정렬 및 필터링하고, 평균 회귀 반감기에 따라 관련 통계 매개변수를 추정하며, 공적분성에 따라 거래 전략 조합을 구축합니다. 자세한 내용은 설명하지 않겠습니다.

x와 y는 각각 자산 X 바스켓과 자산 Y 바스켓의 가격 시계열입니다. 두 자산 간의 공적분 관계는 다음과 같이 표현됩니다: Lny = a + blnx + c, 여기서 c는 잔차항으로 정상성을 가지며 평균이 0인 정규분포를 따릅니다.

공적분 검정 결과, 자산 X와 Y의 가격 시계열 간에 공적분 관계가 존재하며, 잔차항 c의 표준편차는 σ이고, 상수 λ를 경계값으로 설정합니다.

- lny-(a+blnx) > λσ 일 때, 바스켓 Y의 가격이 상대적으로 고평가되고, 바스켓 X의 가격이 상대적으로 저평가되므로, 바스켓 X를 매수하고 바스켓 Y를 매도합니다.

- lny-(a+blnx) < -λσ 일 때, 바스켓 X의 가격이 상대적으로 고평가되고, 바스켓 Y의 가격이 상대적으로 저평가되므로, 바스켓 Y를 매수하고 바스켓 X를 매도합니다.

- 가격 차이 lny-(a+blnx)가 일정 범위(예: [-0.5λσ, 0.5λσ])로 회귀하면 청산합니다.

8, 몇 가지 특징.

현재 버전은 상당히 완성도가 높으며, 초강력 거의 전 시장 거래, 거래 작업과 호가 고빈도 추세를 추정하여 고빈도 메이커와 테이커 결합의 거래 우위 확보, 장기 확률 우위 검증 후 단일 종목의 테일 헤지 보호, 극한의 주문별 로컬 기록으로 다른 전략과 혼합 헤지 운용 가능 등 자세한 설명은 생략합니다.

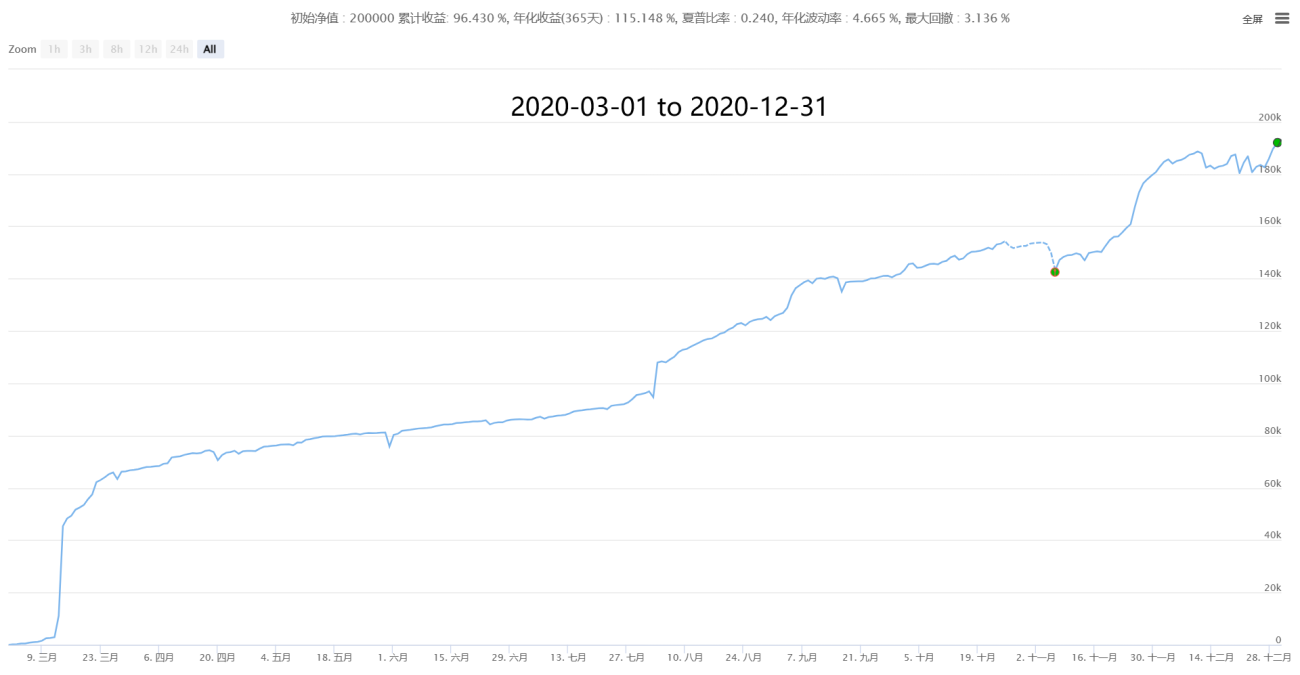

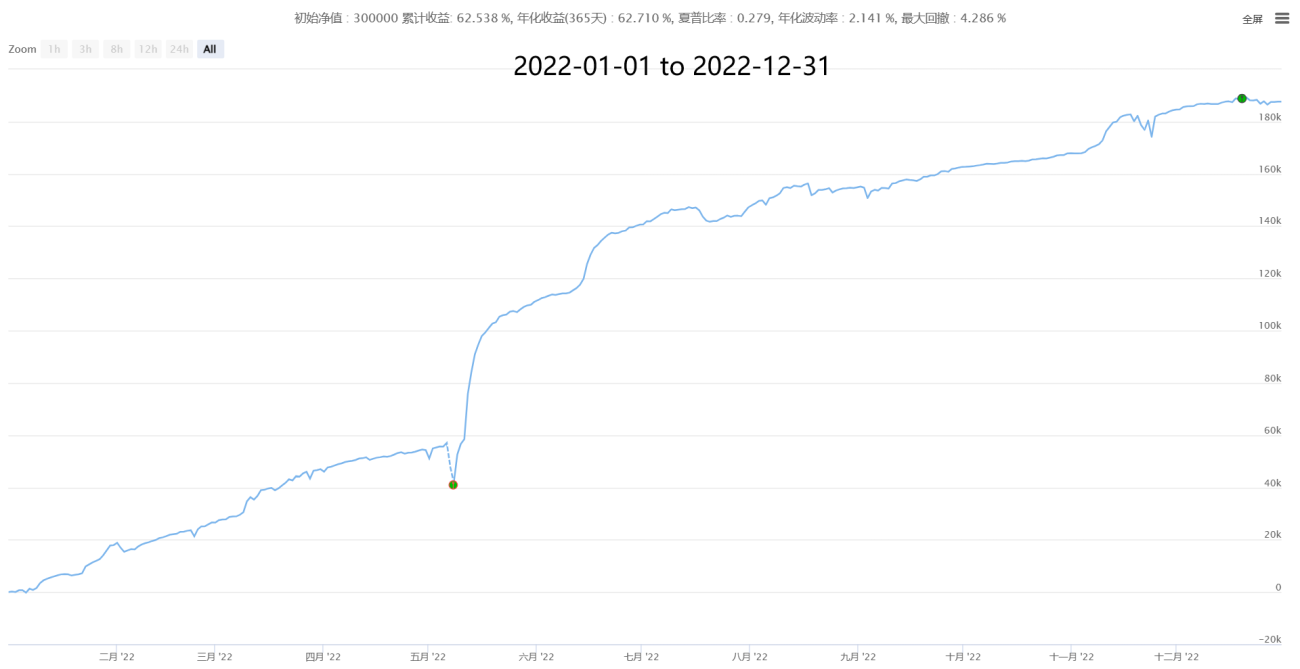

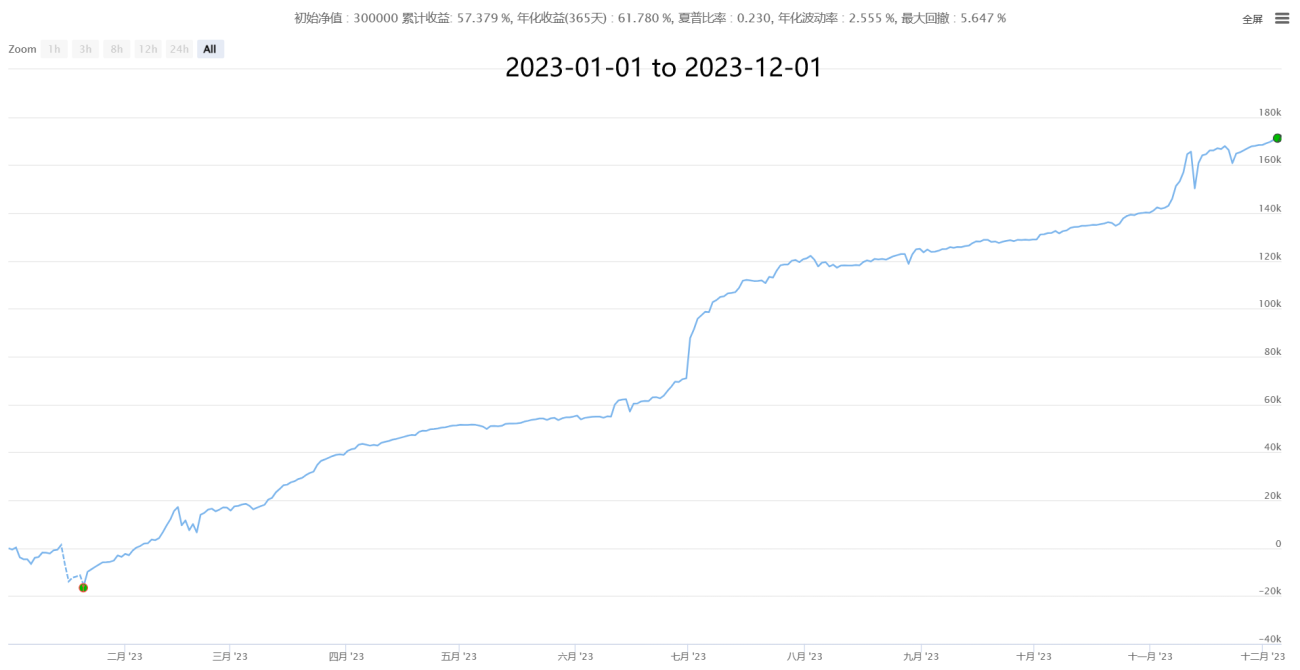

넷, 일부 실적 (분 단위 샘플링 통계, 실제 체결가 추정 후 테이커 수수료 0.05% 비용 데이터)

다섯, 협력과 교류를 기대하며 함께 배우고 발전합시다

제3자 빗코인(币coin) 데이터

모든 전략에는 그 방법론과 적응 여부에 따른 시장 상황이 있습니다. 예를 들어 평균 회귀 전략은 시장 무작위 보행 이론 등에 기반하고, 모멘텀 추세 전략은 다양한 행동 재무학 이론(시장에 두꺼운 꼬리 변동이 존재한다는 등)에 기반합니다. 반드시 그 원리를 이해하고, 특성에 따라 변동에 적응해야 합니다. 동시에 전략 사용자는 손익 동원(盈亏同源)을 반드시 인지해야 합니다. 더 높은 수익은 항상 더 높은 위험을 수반하며, 성숙한 전략은 장점과 단점이 있습니다. 합리적으로 활용하고 장점을 살려 단점을 보완하며, 옳고 그름, 적합 여부에 따른 시장 상황에서의 완전한 성과를 알아야 합니다. 자신감을 가지고 흔들리지 않아야 합니다.

퀀트는 영구 기관도, 만능도 아니지만, 미래 트레이딩의 방향임은 분명하며, 모든 트레이더가 배우고 활용할 가치가 있습니다! 많은 트레이더 여러분께서 부족한 점을 지적해 주시고, 함께 토론하며 배우고 발전하여, 웅장한 시장의 흐름 속에서 파도를 헤치며 나아가길 바랍니다.

● 이 전략은 특성이 뚜렷하여 기존의 트렌드, 그리드, 고빈도, 차익거래 등과 차이가 크며, 용량이 제한적이고 주로 자기매매용입니다. 대규모 사용자 및 기관 투자자의 교류와 학습을 환영합니다.

● 더 많은 협력 방안: 모든 요구가 있는 개인 및 기관에 대해 개방적이고 상생하는 협력 태도를 유지하며, 귀하의 상담을 기다립니다. 귀하의 요구, 위험 선호도 등에 따라 맞춤형 협력을 진행합니다.

위험 선호도가 높고 단기 손익을 선호하며 단기 거래가 필요하시다면, 월 3%~50%의 수익률에 폭발 위험이 없는 또 다른 안정적인 고빈도 전략을 확인해 보세요:

【고빈도 헤지 메이킹 그리드 New】(HFT Market-Making矿机版)

자금 규모가 크시다면, 1000일 실전 운용, 어떤 상황에서도 중단 없이 운영된 대용량 중저빈도 복합 CTA 거래 시스템을 살펴보세요. 현재까지 공개된 기간이 가장 길고 안정성이 높으며 보편성이 뛰어난 CTA 전략 포트폴리오 시스템으로, 중장기 안정적 성장을 목표로 합니다:

【복합 CTA 거래 시스템 New】(다중 팩터 + 다중 종목 + 다중 전략 공용 버전)

✱ 연락처 (교류 토론 및 함께 배우고 발전하기를 환영합니다)

WECHAT: haiyanyydss

Telegram: https://t.me/JadeRabbitcm

더 많은 정보 ➔ 작사군(作手君)의 퀀트小屋 https://www.fmz.com/market-offer/512

✱Fully automatic CTA & HFT & Arbitrage trading system @2018 - 2024

- 1