그리드 트레이딩 기반의 적응형 암호화폐 차익거래 전략

개요

이 전략은 그리드 트레이딩 개념을 기반으로 한 적응형 암호화폐 차익거래 전략입니다. 시장 변동성에 따라 그리드 거래의 가격 범위를 자동으로 조정하고, 해당 가격 범위 내에서 효율적인 차익거래를 수행합니다.

전략 원리

전략의 핵심 아이디어는 다음과 같습니다:

-

과거 가격의 고점과 저점을 기반으로 거래 그리드의 가격 범위를 동적으로 계산합니다.

-

이 가격 범위 내에서 N개의 거래 그리드 라인을 등간격으로 설정합니다.

-

가격이 각 그리드 라인을 돌파할 때마다 고정 수량으로 롱 또는 숏 포지션을 오픈합니다.

-

인접한 그리드 라인 사이에서 차익거래를 수행하고, 수익이 발생하면 포지션을 청산합니다.

-

가격이 다시 그리드 범위 내로 진입하면, 그리드 라인의 한계 비용 가격으로 포지션을 다시 오픈합니다.

-

이 과정을 반복하여 그리드 가격 범위 내에서 고빈도 차익거래를 수행합니다.

구체적으로, 전략은 설정된 lookback 기간(i_boundLookback)과 변동 구간(i_boundDev) 파라미터에 따라 실시간으로 그리드의 가격 상한과 하한을 계산합니다.

그런 다음 상한과 하한 사이를 N개의 그리드 라인(i_gridQty)으로 균등 분할합니다. 이 그리드 라인의 가격은 gridLineArr 배열에 저장됩니다.

가격이 특정 그리드 라인을 돌파하면, 고정 수량(전략 자본을 그리드 수량으로 나눈 값)으로 롱 또는 숏 포지션을 오픈합니다. 주문은 orderArr 배열에 기록됩니다.

가격이 다시 인접한 그리드 라인을 돌파하면 이전 주문과 매칭하여 차익거래를 통해 수익을 실현하고 포지션을 청산합니다.

이 과정을 반복하여 가격 변동 범위 내에서 고빈도 차익거래를 수행합니다.

장점 분석

전통적인 그리드 전략에 비해 이 전략의 가장 큰 장점은 그리드 범위가 자동으로 조정되어 시장 변동성에 적응할 수 있다는 점입니다. 다음과 같은 특징이 있습니다:

-

자동 조정으로 수동 개입이 필요 없습니다.

-

가격 추세를 포착하여 추세 방향으로 거래할 수 있습니다.

-

위험 통제가 가능하며, 단방향 추격의 위험을 피할 수 있습니다.

-

높은 거래 빈도와 높은 수익률을 제공합니다.

-

이해하기 쉽고 설정이 간단합니다.

-

자금 활용도가 높고, 자금이 묶일 위험이 적습니다.

-

시장 변화를 실시간으로 반영하여 자동 트레이딩에 적합합니다.

위험 분석

이 전략은 많은 장점이 있지만 일부 위험도 존재합니다. 주요 위험은 다음과 같습니다:

-

가격이 급격히 변동할 때 큰 손실이 발생할 가능성이 있습니다.

-

수익을 내기 위해서는 적절한 보유 시간과 거래 쌍이 필요합니다.

-

자금 규모와 변동 범위의 적합성을 신중히 평가해야 합니다.

-

정상 작동을 위해 파라미터를 자주 모니터링하고 최적화해야 할 수 있습니다.

대응 조치로는 다음과 같은 것들이 있습니다:

-

그리드 간격을 늘리고 그리드 범위를 확대합니다.

-

변동성이 비교적 안정적인 거래 쌍을 선택합니다.

-

자금 규모를 조정하여 충분한 유동성을 확보합니다.

-

자동 모니터링 및 알림 시스템을 구축합니다.

최적화 방향

이 전략은 다음과 같은 측면에서 최적화할 수 있습니다:

-

동적 그리드: 거래 쌍의 변동성에 따라 그리드 파라미터를 자동으로 조정할 수 있습니다.

-

손절매 메커니즘: 합리적인 손절매 위치를 설정하여 극단적인 시장 상황의 위험을 방지합니다.

-

복합 그리드: 서로 다른 시간대에 서로 다른 파라미터의 그리드 조합을 사용하여 시간 다중화를 구현합니다.

-

머신러닝: 신경망 등의 규칙을 대체하여 파라미터의 자동 최적화를 구현합니다.

-

교차 시장 차익거래: 거래소 간 또는 코인 쌍 간 차익거래를 수행합니다.

요약

이 전략은 전반적으로 매우 실용적인 적응형 암호화폐 그리드 차익거래 전략입니다. 전통적인 그리드 전략에 비해 가장 큰 특징은 그리드 범위가 자동으로 조정되어 시장 변화에 따라 자신만의 거래 범위를 구성할 수 있다는 점입니다. 전략의 개념이 명확하고 이해하기 쉬우며 설정도 간단하여, 어느 정도 기초가 있는 개인 투자자에게 적합할 뿐만 아니라 트레이딩 봇의 전략 템플릿으로도 사용하기 좋습니다. 파라미터를 적절히 설정하면 매우 높은 자금 활용 효율을 얻을 수 있습니다.

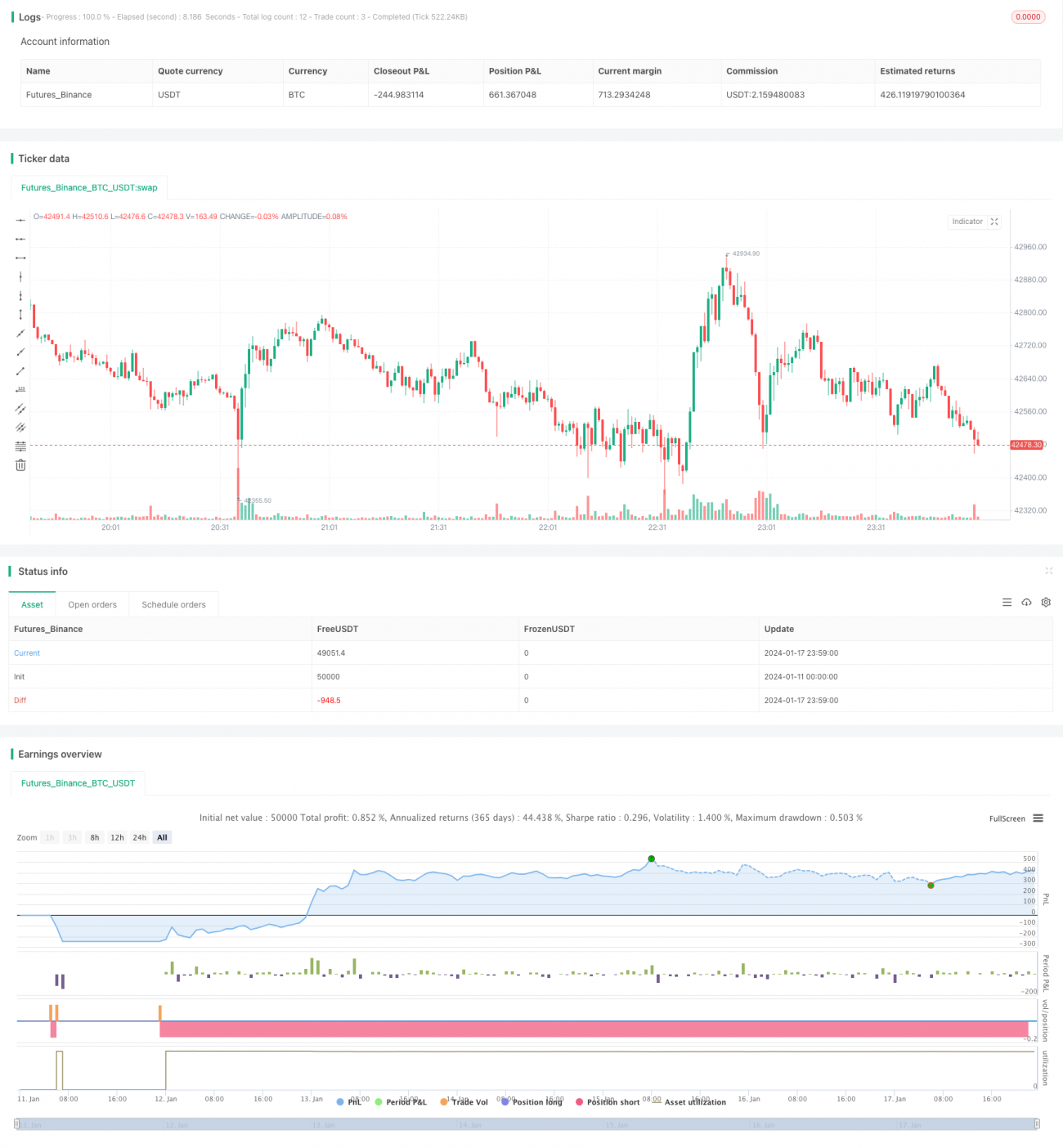

/*backtest

start: 2024-01-11 00:00:00

end: 2024-01-18 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1