이중 이동평균선 시간 프레임 간 교차 거래 전략

개요

이 전략은 서로 다른 유형의 이동평균선을 계산하여 두 개의 서로 다른 시간 프레임에서 매수 및 매도 신호를 생성합니다. 다양한 이동평균선 유형과 시간 프레임 조합을 실험할 수 있는 훌륭한 샌드박스 전략입니다.

전략 원리

이 전략은 두 개의 이동평균선(빠른 이동평균선과 느린 이동평균선)을 사용합니다. 빠른 이동평균선의 시간 프레임은 차트의 시간 프레임보다 크거나 같아야 합니다. 빠른 이동평균선이 느린 이동평균선을 상향 돌파하면 매수 신호가 발생하고, 하향 돌파하면 매도 신호가 발생합니다.

사용자는 SMA, EMA, KAMA 등 다양한 이동평균선 유형을 선택할 수 있으며, 시간 프레임도 다르게 설정할 수 있으므로 조합 실험을 통해 최적의 파라미터를 찾을 수 있습니다.

장점 분석

이 전략의 가장 큰 장점은 파라미터를 매우 편리하게 조정하여 다양한 조합을 실험하고 최적의 설정을 찾을 수 있다는 점입니다.

사용자는 두 이동평균선의 유형, 기간, 시간 프레임을 자유롭게 선택할 수 있으며, 시스템이 실시간으로 계산하여 결과를 표시합니다. 이는 각 파라미터 조합을 개별적으로 테스트하는 것보다 훨씬 쉽습니다.

또한 전략에 손절매 및 이익 실현 기능이 내장되어 있어 위험을 낮추고 수익 확률을 높일 수 있습니다.

위험 분석

이 전략의 가장 큰 위험은 파라미터 설정이 부적절할 경우 거래 신호가 너무 빈번해져 거래 비용과 슬리피지 손실이 증가할 수 있다는 점입니다.

또한 이중 이동평균선 자체가 잘못된 신호를 생성하기 쉬우며, 파라미터 선택이 잘못되면 매매 신호의 신뢰성이 떨어질 수 있습니다.

이러한 위험은 파라미터 최적화 및 다른 지표와의 조합을 통해 완화할 수 있습니다.

최적화 방향

이중 이동평균선에 다른 지표(예: RSI)를 추가하여 매수/매도 신호를 확인하고 잘못된 신호를 줄이는 방안을 고려할 수 있습니다.

또한 이동평균선의 파라미터를 훈련 및 최적화하여 최적의 조합을 찾을 수 있습니다. 머신러닝 방법을 사용하여 파라미터를 동적으로 최적화하는 것도 고려할 수 있습니다.

요약

이 전략은 훌륭한 이중 이동평균선 실험 샌드박스입니다. 다양한 파라미터 조합을 빠르게 반복하여 최적의 거래 전략을 찾을 수 있다는 장점이 있습니다. 물론 파라미터 설정이 부적절할 위험도 존재하지만, 다른 지표 조합을 통해 필터링하여 위험을 줄일 수 있습니다. 이 전략을 지속적으로 최적화한다면 더 나은 거래 성과를 얻을 수 있을 것입니다.

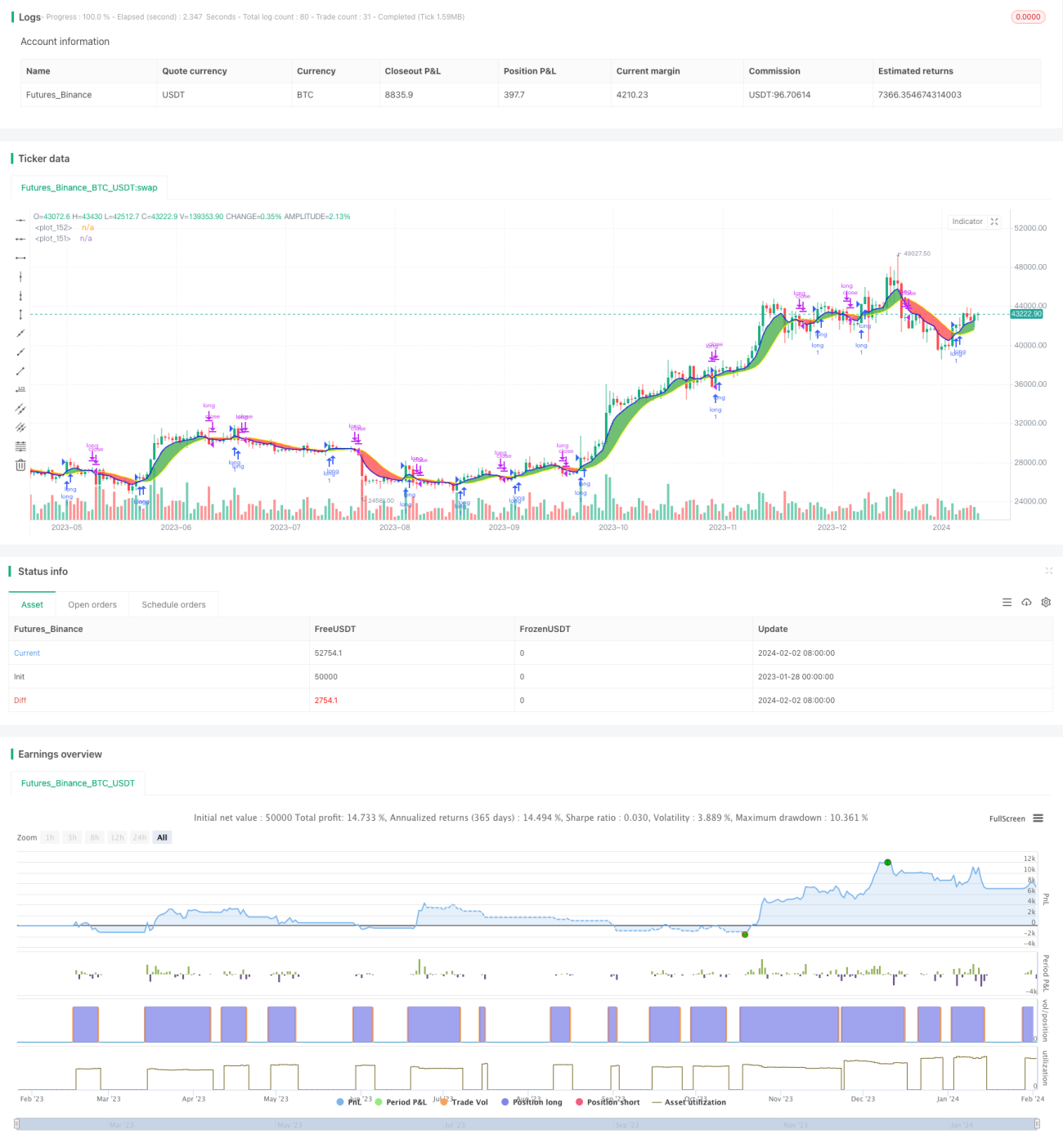

/*backtest

start: 2023-01-28 00:00:00

end: 2024-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Creative Commons Attribution-ShareAlike 4.0 International License https://creativecommons.org/licenses/by-sa/4.0/

// © dman103

// A moving averages SandBox strategy where you can experiment using two different moving averages (like KAMA, ALMA, HMA, JMA, VAMA and more) on different time frames to generate BUY and SELL signals, when they cross.

// Great sandbox for experimenting with different moving averages and different time frames.- 1