모멘텀 돌파 전략 기반

개요

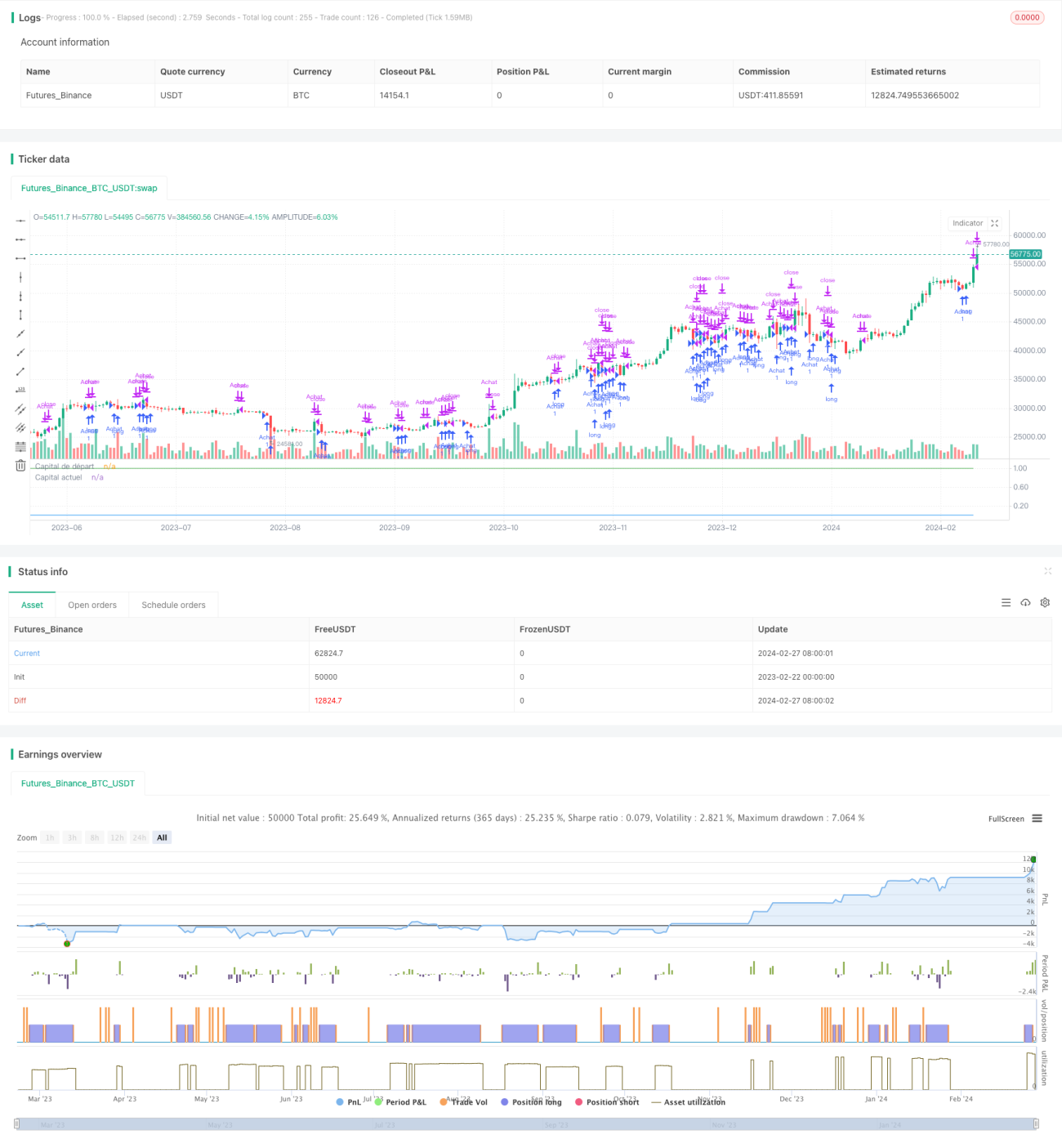

이 전략의 주요 아이디어는 가격의 모멘텀 지표에 따라 암호화폐를 매수 및 매도할 시점을 결정하는 것입니다. 가격 추세가 반전될 때 그 추세를 포착하고, 가격 움직임의 모멘텀을 이용하여 이익을 얻으려고 합니다.

전략 원리

해당 전략은 진입 및 청산 신호를 결정하기 위해 두 가지 지표를 사용합니다. 첫 번째는 가격 자체입니다. 지난 10개 캔들의 최고가와 최저가를 확인합니다. 두 번째는 가격 기반 모멘텀 지표인 %K 값입니다.

구체적으로, 가격이 지난 10개 캔들 최고가의 98% 미만일 때(매수 임계값), 전략은 매수 신호를 발생시킵니다. 이는 가격이 하방 돌파했음을 의미합니다. 마찬가지로 가격이 지난 10개 캔들 최저가의 102%를 초과할 때(매도 임계값), 전략은 매도 신호를 발생시키며, 이는 가격이 상방 돌파했음을 나타냅니다.

이를 통해 전략은 가격 움직임이 새로운 추세를 형성할 때 반전 지점을 포착할 수 있습니다. 매수/매도 임계값을 조정함으로써 돌파 신호에 대한 전략의 민감도를 제어할 수 있습니다.

장점 분석

이 전략의 가장 큰 장점은 가격 수준과 모멘텀 요소를 동시에 고려한다는 점입니다. 모멘텀 지표에 의존하면 잘못된 돌파에 속지 않고 실제 추세 반전을 더욱 신뢰성 있게 포착할 수 있습니다. 구체적인 장점은 다음과 같습니다.

- 모멘텀 지표를 사용하여 노이즈를 필터링하고 실제 신호 식별

- 백테스트 성과가 우수하며 최대 손실 폭이 상대적으로 작음

- 매개변수 조정을 통해 전략의 빈도 통제 가능

- 손절매와 결합하여 리스크를 효과적으로 관리 가능

리스크 분석

이 전략에는 주의해야 할 몇 가지 리스크도 존재합니다. 주요 리스크는 다음과 같습니다.

- 시장의 갑작스러운 붕괴로 인한 급락, 손절매 불가능

- 거래 수수료 및 슬리피지의 영향

- 부적절한 매개변수 설정으로 인한 과도한 거래 빈도 또는 기회 손실

대책:

- 단일 지표 오류를 방지하기 위한 다중 요소 모델 사용

- 손절매 도입, 최대 손실 제한

- 매개변수 최적화를 통한 전략 안정성 향상

최적화 방향

이 전략은 다음과 같은 측면에서 최적화가 가능합니다.

- 거래량, 볼린저 밴드 등 추가 필터 지표 도입

- 머신러닝 기반의 동적 매개변수 조정

- 기본적 분석과 결합, 주요 이벤트 전후 전략 조정

- 자금 활용도 최적화, 레버리지를 통한 전략 수익 확대

요약

이 모멘텀 돌파 전략은 전반적으로 암호화폐의 단기 매매 기회를 포착하는 데 매우 적합합니다. 가격 반전 시의 모멘텀 특성을 효과적으로 활용하여 수익을 창출하는 동시에 리스크를 관리합니다. 매개변수와 모델을 지속적으로 최적화함으로써 전략을 더욱 견고하게 만들고 더 높은 안정적인 수익을 얻을 수 있습니다.

- 1