【Arbitraj Statistik Lindung Nilai Neutral Baharu】(Pure-Alpha Versi Impian)

【Arbitraj Statistik Lindung Nilai Neutral Baharu (Versi Pure-Alpha Impian)

-Strategi arbitraj statistik lindung nilai neutral dengan pendedahan panjang-pendek sifar

Salam sejahtera kepada semua pedagang, selepas berbulan-bulan penyahpepijatan, pengoptimuman dan lelaran, saya gembira dapat mengumumkan bahawa strategi arbitraj statistik lindung nilai neutral ini telah mencapai tahap yang agak stabil dan boleh dikongsi dengan semua. Ini adalah strategi neutral pasaran berdasarkan lindung nilai panjang-pendek, di mana akaun yang sama membeli sekumpulan instrumen dan menjual sekumpulan instrumen lain, dengan nilai panjang dan pendek yang sama. Dengan mengelakkan risiko sistematik beta pasaran, kami menggunakan kaedah statistik untuk mencari pelbagai pasangan lindung nilai panjang-pendek, mencapai strategi arbitraj berisiko rendah yang memberikan keuntungan alfa yang stabil. Strategi ini memberikan pengalaman pegangan yang baik, korelasi rendah dengan pasaran keseluruhan, pendedahan panjang-pendek neutral, dan langsung tiada risiko di bawah peristiwa angsa hitam ekstrem seperti 312/519; sebaliknya, ia akan bersinar terang dalam keadaan pasaran yang salah harga dan kacau bilau. Berikut adalah penjelasan terperinci mengenai strategi ini.

Hello~Selamat datang ke saluran saya!

Selamat datang semua pedagang ke saluran saya, saya adalah Zuoshou Jun, seorang Pemaju Kuantitatif, membangunkan strategi dagangan seperti CTA, HFT, Arbitrage secara penuh timbunan.

Terima kasih kepada platform FMZ, saya akan berkongsi lebih banyak kandungan berkaitan pembangunan kuantitatif di saluran kuantitatif saya, bersama-sama dengan semua pedagang untuk mengekalkan kemakmuran komuniti kuantitatif.

Maklumat lanjut, layari saluran saya~ Saya menunggu anda di sini 【Kedai Kuantitatif Zuoshou Jun】

Satu, Pengenalan dan Penjelasan Arbitraj Statistik

Strategi arbitraj statistik ialah strategi yang menggunakan hubungan harga antara pelbagai kumpulan instrumen untuk berdagang. Strategi ini berdasarkan prinsip statistik, menganalisis trend harga sejarah dan korelasi antara pelbagai instrumen, mencari perbezaan harga antara mereka, dan menggunakan perbezaan tersebut untuk berdagang. Secara sejarah, strategi arbitraj statistik telah digunakan secara meluas dalam pasaran saham. Strategi arbitraj statistik awal kebanyakannya dilakukan antara saham, seperti antara syarikat minyak atau antara syarikat telekomunikasi. Strategi ini sering berdasarkan andaian korelasi industri, membeli saham yang dinilai rendah dan menjual saham yang dinilai tinggi untuk mencapai tujuan arbitraj.

Dengan perkembangan pasaran, strategi arbitraj statistik secara beransur-ansur berkembang ke pasaran kewangan lain, seperti niaga hadapan komoditi, mata wang kripto, dan sebagainya. Dalam pasaran ini, kita boleh mencari pelbagai kombinasi kumpulan yang mempunyai korelasi, menggunakan perbezaan harga untuk perdagangan arbitraj. Logik strategi ini adalah berdasarkan prinsip regresi min. Apabila harga antara gabungan pelbagai kumpulan instrumen yang dibina menyimpang daripada julat statistiknya, terdapat kecenderungan untuk kembali. Berdasarkan kecenderungan ini, apabila harga menyimpang dengan ketara, kita boleh menjual kumpulan instrumen yang harganya tinggi dan membeli kumpulan instrumen yang harganya rendah, dengan harapan untuk melakukan perdagangan lindung nilai terhadap kesilapan harga sementara pasaran. Dengan cara ini, kita boleh memperoleh keuntungan daripada spread antara pasangan kumpulan.

Dua, Kelebihan dan Kekurangan Arbitraj Statistik

Kelebihan:

- Mengurangkan risiko pasaran: Strategi arbitraj statistik adalah perdagangan arbitraj berdasarkan perbezaan antara gabungan pelbagai kumpulan instrumen, yang menyebarkan risiko berbanding perdagangan satu instrumen dan mengurangkan kesan turun naik pasaran terhadap strategi. Ini mengurangkan risiko sistematik pasaran.

- Keuntungan stabil: Strategi arbitraj statistik melakukan perdagangan arbitraj regresi terhadap kesilapan harga jangka pendek pasaran, dan berbanding strategi arah, ia mempunyai ciri keuntungan yang lebih stabil. Berbanding strategi arah, ia menghasilkan keuntungan yang lebih rendah risiko, rendah turun naik, dan stabil.

- Boleh menyesuaikan diri dengan pelbagai persekitaran pasaran: Strategi arbitraj statistik boleh beroperasi dalam pelbagai persekitaran pasaran kerana strategi ini mempunyai hubungan yang kecil dengan arah pasaran.

Kekurangan:

- Data sejarah hanya mencerminkan hubungan masa lalu, tidak dapat mewakili masa depan sepenuhnya, dan terdapat risiko tertentu. Pembinaan strategi arbitraj statistik akan menggunakan banyak ujian statistik, berdasarkan data sejarah yang besar untuk mencari kombinasi kumpulan dan hubungan korelasi, yang mungkin berubah pada masa hadapan, dan terdapat risiko ekor tertentu.

- Untuk ketidakseimbangan harga jangka pendek yang kembali kepada hubungan keseimbangan, jangka masa yang diperlukan sukar untuk dinilai dengan tepat. Jika tempoh perdagangan terlalu lama, kos penggunaan dana juga menjadi cabaran yang besar.

- Keperluan tinggi untuk analisis data dan keupayaan pembinaan model: Strategi arbitraj statistik memerlukan analisis mendalam dan pemodelan data statistik seperti korelasi dan kointegrasi antara pelbagai kombinasi kumpulan, memerlukan keupayaan analisis data dan pembinaan model yang tinggi.

- Risiko pelaksanaan dagangan dan kecairan: Oleh kerana ia adalah perdagangan lindung nilai pelbagai instrumen, harga pelaksanaan dan volum dagangan mungkin terjejas oleh instrumen yang berbeza, dan terdapat risiko pelaksanaan dagangan. Ini memerlukan reka bentuk dan pelaksanaan strategi yang lebih canggih.

Tiga, Kandungan Utama Strategi Arbitraj Statistik Alfa Ini

1, Memantau data semua instrumen secara masa nyata, melakukan imbasan data besar, dan membina kombinasi kumpulan panjang-pendek.

Secara khusus, pasangan kumpulan akan dibina: Contohnya, terdapat 6 instrumen A, B, C, D, E, F, boleh dibahagikan kepada 2 kumpulan, setiap kumpulan 3 instrumen, untuk membina kombinasi kumpulan. Pada masa yang sama, arbitraj indeks akan dibina: Membahagikan sebahagian daripada instrumen industri dan sektor kepada dua, membina dua indeks pasaran baharu, kemudian melakukan analisis data statistik ke atas kedua-dua indeks ini.

2, Menguji korelasi kombinasi kumpulan panjang-pendek.

Korelasi merujuk kepada tahap hubungan antara dua atau lebih pembolehubah. Ia digunakan untuk mengukur hubungan antara perubahan satu pembolehubah dengan perubahan pembolehubah lain, membantu menentukan sama ada terdapat hubungan tertentu atau meramalkan kesan perubahan satu pembolehubah terhadap pembolehubah lain. Pekali korelasi adalah kaedah biasa untuk mengukur korelasi, termasuk pekali korelasi Pearson (Pearson correlation coefficient) dan pekali korelasi pangkat Spearman (Spearman's rank correlation coefficient). Pekali korelasi Pearson menilai hubungan antara dua pembolehubah selanjar, manakala pekali korelasi pangkat Spearman sesuai untuk menilai hubungan antara dua pembolehubah ordinal. Julat pekali korelasi ialah [-1, 1], di mana -1 menunjukkan korelasi negatif, 1 menunjukkan korelasi positif, dan 0 menunjukkan tiada korelasi. Semakin hampir pekali korelasi kepada -1 atau 1, semakin kuat korelasinya; menghampiri 0 menunjukkan korelasi yang lemah. Formula matematik pekali korelasi (contoh pekali korelasi Pearson) adalah seperti berikut:

r = cov(X, Y) / (std(X) * std(Y)).

Di mana r ialah pekali korelasi, cov ialah kovarians, std ialah sisihan piawai, X dan Y masing-masing mewakili dua pembolehubah. Dalam ujian korelasi, kaedah biasa adalah mengira signifikan statistik pekali korelasi. Biasanya, ujian hipotesis boleh digunakan untuk menentukan sama ada pekali korelasi adalah signifikan. Hipotesis nol ujian hipotesis adalah bahawa tiada korelasi antara pembolehubah, dan statistik pekali korelasi dikira untuk menentukan sama ada menolak hipotesis nol.

3, Menguji kointegrasi kombinasi kumpulan panjang-pendek.

Kointegrasi merujuk kepada hubungan jangka panjang antara dua atau lebih siri masa pembolehubah, iaitu gabungan linear mereka adalah stabil. Berbanding korelasi, kointegrasi lebih memberi tumpuan kepada hubungan keseimbangan jangka panjang, bukan hanya tahap perkaitan jangka pendek. Apabila mereka menyimpang daripada hubungan keseimbangan ini, terdapat mekanisme pembetulan yang menyebabkan penyimpangan kembali ke julat yang munasabah. Konsep kointegrasi pertama kali dicadangkan oleh S.G. Engle dan C.W.J. Granger pada tahun 1987 untuk menyelesaikan masalah regresi palsu dalam analisis siri masa. Masalah regresi palsu disebabkan oleh kemungkinan wujudnya unit root dalam pembolehubah, yang membuat hubungan regresi antara pembolehubah kelihatan signifikan dalam jangka pendek tetapi sebenarnya tidak wujud hubungan keseimbangan jangka panjang.

Teori kointegrasi bermula daripada analisis ketidakstabilan siri masa, mencari hubungan keseimbangan jangka panjang yang terkandung dalam pembolehubah tidak stabil. Jika pembolehubah yang terlibat adalah stabil selepas pembezaan pertama, dan gabungan linear tertentu pembolehubah ini adalah stabil, maka pembolehubah tersebut dikatakan mempunyai kointegrasi. Kointegrasi bertujuan untuk menggambarkan hubungan stabil antara dua atau lebih siri. Setiap siri secara individu mungkin tidak stabil, dengan momen seperti min, varians atau kovarians berubah mengikut masa, tetapi gabungan linear siri masa ini mungkin mempunyai sifat yang tidak berubah mengikut masa. Apabila dua harga aset mematuhi hubungan kointegrasi, maka gabungan linear mereka memenuhi sifat regresi min (mean reverting). Formula matematik kointegrasi (contoh dua siri masa pembolehubah) adalah seperti berikut:

Y_t = β_0 + β_1 * X_t + ε_t

Di mana Y_t dan X_t masing-masing mewakili nilai cerapan dua siri masa pembolehubah, β_1 ialah pekali regresi, ε_t ialah istilah ralat. Jika Y_t dan X_t mempunyai hubungan kointegrasi, maka gabungan linear dua pembolehubah akan stabil, iaitu ε_t adalah stabil. Memenuhi taburan normal dengan min 0. Dalam ujian kointegrasi, ujian kestabilan biasanya diperlukan, kaedah biasa termasuk ujian Johansen dan ujian Engle-Granger. Ujian Johansen adalah berdasarkan kaedah eigenvalue, yang boleh menguji hubungan kointegrasi antara pelbagai pembolehubah secara langsung. Ujian dua langkah Engle-Granger adalah berdasarkan kaedah anggaran OLS terubah suai (Ordinary Least Squares), sesuai untuk menguji hubungan kointegrasi antara dua pembolehubah.

4, Strategi ini akan melakukan ujian kointegrasi siri masa untuk sejumlah besar kombinasi, kriteria khusus adalah seperti berikut:

- Siri harga masa bagi kumpulan individu adalah vektor bersepadu peringkat pertama, iaitu siri harga masa adalah tidak stabil (mempunyai trend yang jelas). Gunakan ujian ADF unit root untuk menguji kestabilan pelbagai siri harga masa.

- Siri selepas pembezaan pertama (iaitu derivatif) bagi kumpulan individu adalah stabil. Gunakan ujian ADF unit root untuk menguji dua siri harga masa kumpulan. Gunakan ujian ADF unit root untuk menguji kestabilan pembezaan pertama dua siri harga masa kumpulan.

- Gabungan linear tertentu bagi siri harga masa pasangan adalah stabil, iaitu sisa persamaan linear yang dibina oleh dua siri adalah stabil. Untuk dua siri yang sama peringkat, lakukan regresi OLS, kemudian uji kestabilan sisa.

- Lebih banyak ujian statistik dan analisis data tidak akan dihuraikan secara terperinci, analisis statistik yang komprehensif dan terperinci akan dilakukan ke atas semua instrumen di seluruh pasaran.

5, Melakukan sejumlah besar ujian indeks Hurst.

Indeks Hurst digunakan untuk mengukur ingatan jangka panjang siri masa, untuk menentukan ciri regresi min siri. Nilai indeks Hurst adalah antara 0 dan 1, hampir 0.5 menunjukkan siri berjalan rawak, hampir 1 menunjukkan trend berterusan. Prinsip: Indeks Hurst menganggarkan tahap ingatan jangka panjang siri dengan mengira hubungan antara julat sisihan sub-siri bertindih dan panjangnya. Formula matematik: Satu kaedah untuk mengira indeks Hurst adalah menggunakan hubungan antara julat sisihan sub-siri bertindih dan panjang, mewujudkan hubungan yang sepadan dengan jalan rawak. Indeks Hurst boleh dianggarkan menggunakan regresi linear antara julat sisihan sub-siri bertindih dan panjang.

6, Anggaran separuh hayat regresi min.

Separuh hayat regresi min digunakan untuk menganggarkan masa yang diperlukan untuk siri harga kembali kepada minnya. Semakin kecil separuh hayat, semakin cepat kelajuan regresi min. Prinsip: Pengiraan separuh hayat regresi min dilakukan dengan menyesuaikan model purata bergerak eksponen (EMA) yang menumpu. Apabila sisihan siri harga daripada min melebihi separuh hayat, boleh dianggap wujud peluang regresi min. Formula matematik: Formula pengiraan separuh hayat regresi min adalah seperti berikut:

(H = -\frac{\ln(0.5)}{\ln(\frac{P_t}{P_t - P_{t-1}})})

Kaedah ujian: Hitung EMA siri harga, kemudian hitung separuh hayat berdasarkan EMA.

7, Membina strategi dagangan berdasarkan sejumlah besar data statistik.

Secara ringkas, tapis kombinasi kumpulan berdasarkan susunan indeks Hurst, anggar parameter statistik berkaitan berdasarkan separuh hayat regresi min, bina kombinasi strategi dagangan berdasarkan kointegrasi. Butiran lanjut tidak akan dihuraikan.

Andaikan \(x\) dan \(y\) masing-masing adalah siri masa harga bagi bakul aset X dan bakul Y. Hubungan kointegrasi antara keduanya boleh dinyatakan sebagai: \(\ln y = a + b \ln x + c\), dengan \(c\) adalah sisa (residual) yang bersifat pegun (stasjoner) dan memenuhi taburan normal dengan min sifar.

Selepas ujian kointegrasi, harga masa bagi aset X dan Y mempunyai hubungan kointegrasi, dengan sisihan piawai sisa \(c\) adalah \(\sigma\), dan pemalar \(\lambda\) dipilih sebagai nilai sempadan.

- Apabila \(\ln y - (a + b \ln x) > \lambda \sigma\), harga bakul Y adalah agak terlebih nilai, harga bakul X adalah agak terkurang nilai, beli bakul X, jual bakul Y;

- Apabila \(\ln y - (a + b \ln x) < -\lambda \sigma\), harga bakul X adalah agak terlebih nilai, harga bakul Y adalah agak terkurang nilai, beli bakul Y, jual bakul X;

- Apabila perbezaan harga \(\ln y - (a + b \ln x)\) kembali ke julat tertentu, misalnya julat \([-0.5\lambda \sigma, 0.5\lambda \sigma\), lakukan penutupan kedudukan (tutup posisi).

8, Beberapa ciri.

Versi semasa sudah agak lengkap, termasuk keupayaan perdagangan hampir seluruh pasaran yang sangat kuat, menganggar arah aliran frekuensi tinggi bagi tugas dagangan dan pasaran untuk menghasilkan kelebihan pencapaian frekuensi tinggi yang menggabungkan Maker dengan Taker, perlindungan ekor (tail hedging) untuk satu instrumen selepas pengesahan kebarangkalian jangka panjang, rekod tempatan yang sangat terperinci untuk setiap pesanan yang boleh digabungkan dengan strategi lain untuk lindung nilai, dan lain-lain yang tidak disebutkan lagi.

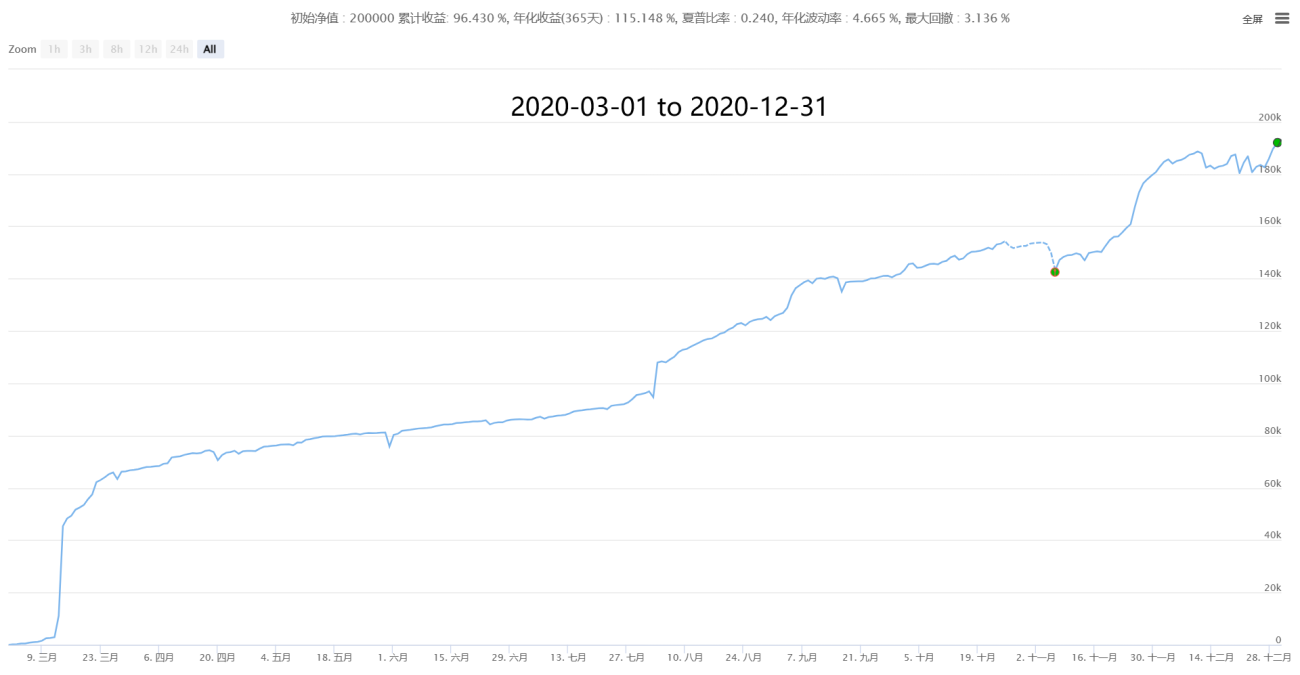

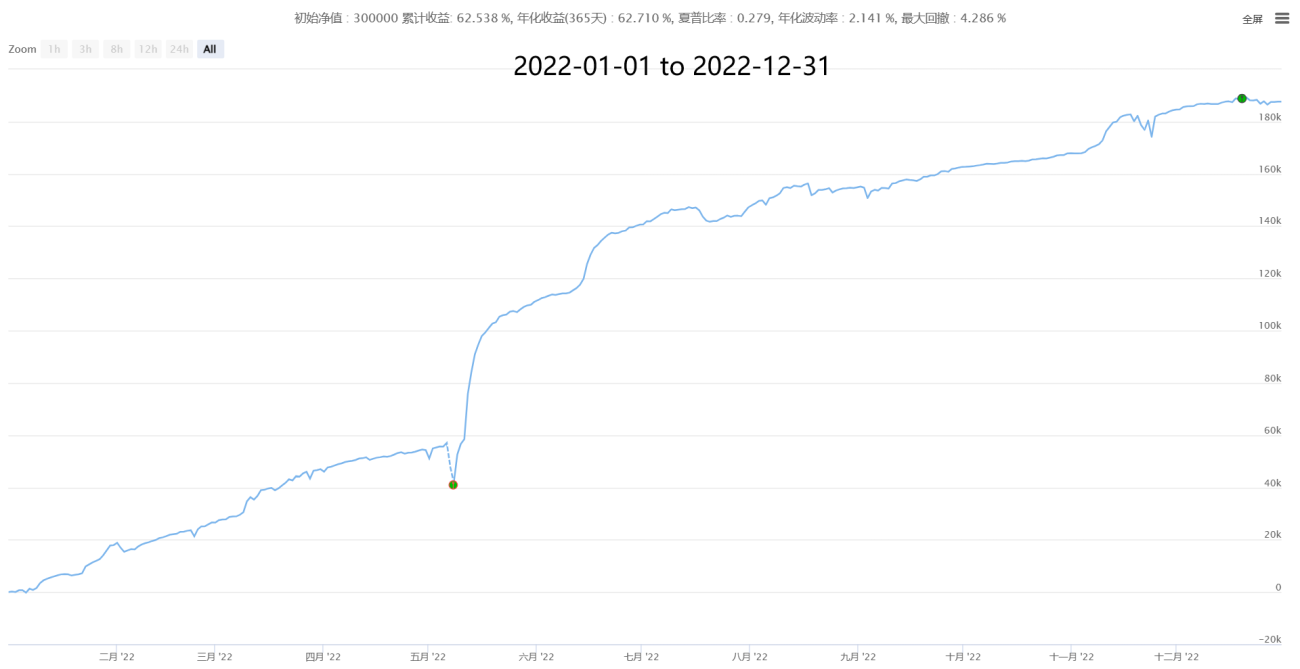

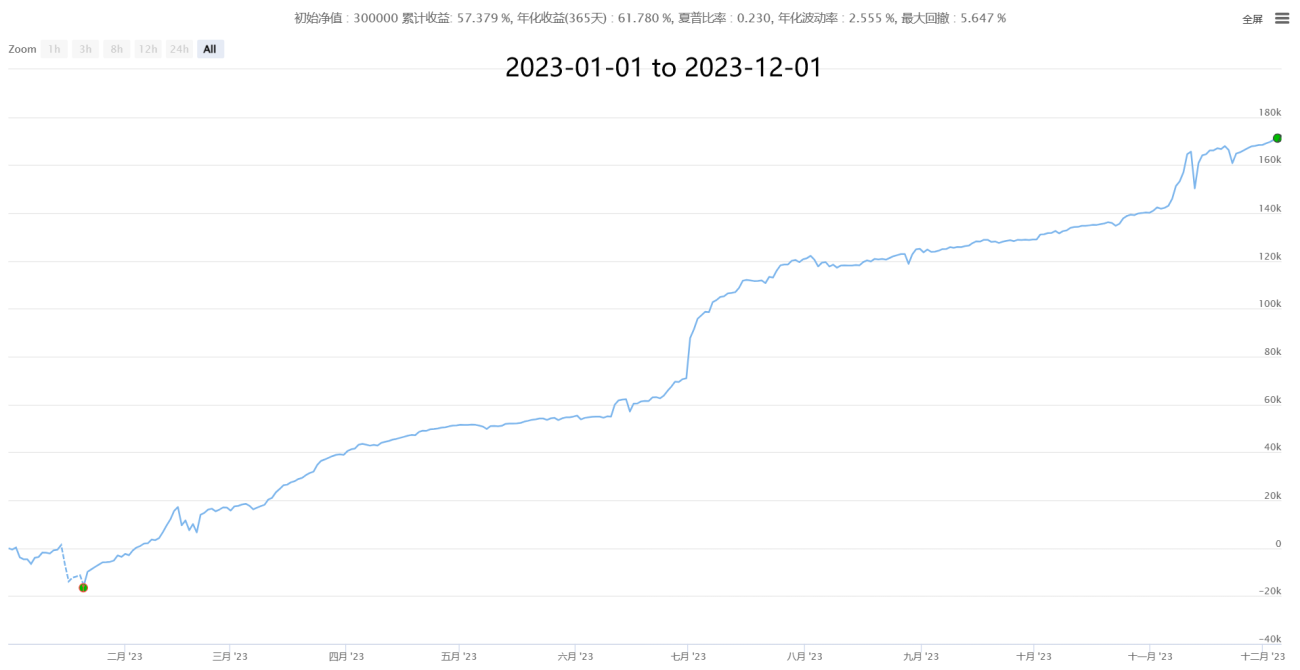

Empat, Sebahagian prestasi sejarah (statistik hirisan minit, kos pemakanan 0.05% selepas anggaran harga sebenar)

【Neutral Hedging Statistical Arbitrage New】-Supernova

Lima, Menantikan kerjasama dan perbincangan, belajar bersama untuk maju

【Neutral Hedging Statistical Arbitrage New】-Supernova

Data pihak ketiga BiCoin

Setiap strategi mempunyai metodologi dan keadaan pasaran yang sesuai atau tidak. Contohnya, strategi regresi min (mean reversion) berdasarkan teori seperti perjalanan rawak pasaran, strategi momentum berdasarkan teori kewangan tingkah laku pelbagai di mana pasaran mengalami turun naik ekor gemuk (fat tail). Pastikan anda memahami prinsipnya, bergantung pada ciri-cirinya, dan menyesuaikan diri dengan turun naiknya. Pada masa yang sama, pengguna strategi mesti sedar bahawa untung dan rugi berasal dari sumber yang sama; pulangan yang lebih tinggi pasti membawa risiko yang lebih tinggi. Strategi matang mempunyai kelebihan dan kekurangannya. Gunakan secara wajar dan manfaatkan kekuatan sambil mengelakkan kelemahan, ketahui apa yang betul dan salah, dan prestasi lengkap dalam keadaan pasaran yang sesuai atau tidak, supaya anda yakin dan tidak terpengaruh.

Kuantitatif bukanlah mesin gerakan kekal, dan ia juga tidak serba boleh, tetapi ia pasti menjadi arah masa depan perdagangan, layak dipelajari dan digunakan oleh setiap pedagang! Selamat datang semua pedagang untuk menunjukkan kekurangan, berbincang bersama, belajar dan maju bersama, menunggang ombak dan mengharungi laut yang bergelora.

● Strategi ini agak unik, agak berbeza daripada strategi tradisional seperti grid, frekuensi tinggi, arbitraj, dll. Kapasitinya terhad, terutamanya untuk perdagangan sendiri. Mengalu-alukan pengguna besar dan pelabur institusi untuk berkomunikasi dan belajar.

● Lebih banyak rancangan kerjasama: Kami mengekalkan sikap kerjasama yang terbuka dan saling menguntungkan untuk mana-mana individu atau institusi yang mempunyai keperluan. Kami menantikan perbincangan anda, dan kerjasama tersuai mengikut keperluan, toleransi risiko, dan lain-lain.

Jika anda mempunyai toleransi risiko yang tinggi, suka keuntungan rugi jangka pendek, dan mempunyai keperluan perdagangan jangka pendek, anda boleh melihat satu lagi strategi frekuensi tinggi yang stabil, dengan pulangan bulanan 3%-50%, tanpa risiko cair:

【High Frequency Hedging Market Making Grid New】 (HFT Market-Making Miner Edition)

Jika jumlah dana anda besar, anda boleh melihat satu lagi sistem perdagangan CTA komposit berfrekuensi rendah dan berkapasiti besar, yang telah beroperasi selama 1000 hari secara langsung, tanpa mengira halangan. Ia adalah sistem gabungan strategi CTA yang paling lama diterbitkan, dengan kestabilan yang agak tinggi dan kebolehgunaan yang luas, untuk mencapai pertumbuhan stabil jangka sederhana dan panjang:

【Composite CTA Trading System New】 (Pelbagai faktor + Pelbagai instrumen + Pelbagai strategi Edisi Awam)

✱ Maklumat hubungan (selamat datang untuk berbincang, belajar bersama untuk maju)

WECHAT: haiyanyydss

Telegram: https://t.me/JadeRabbitcm

Lebih banyak kandungan ➔ Pondok Kuantitatif Tuan Zuoshou https://www.fmz.com/market-offer/512

✱Fully automatic CTA & HFT & Arbitrage trading system @2018 - 2024

- 1