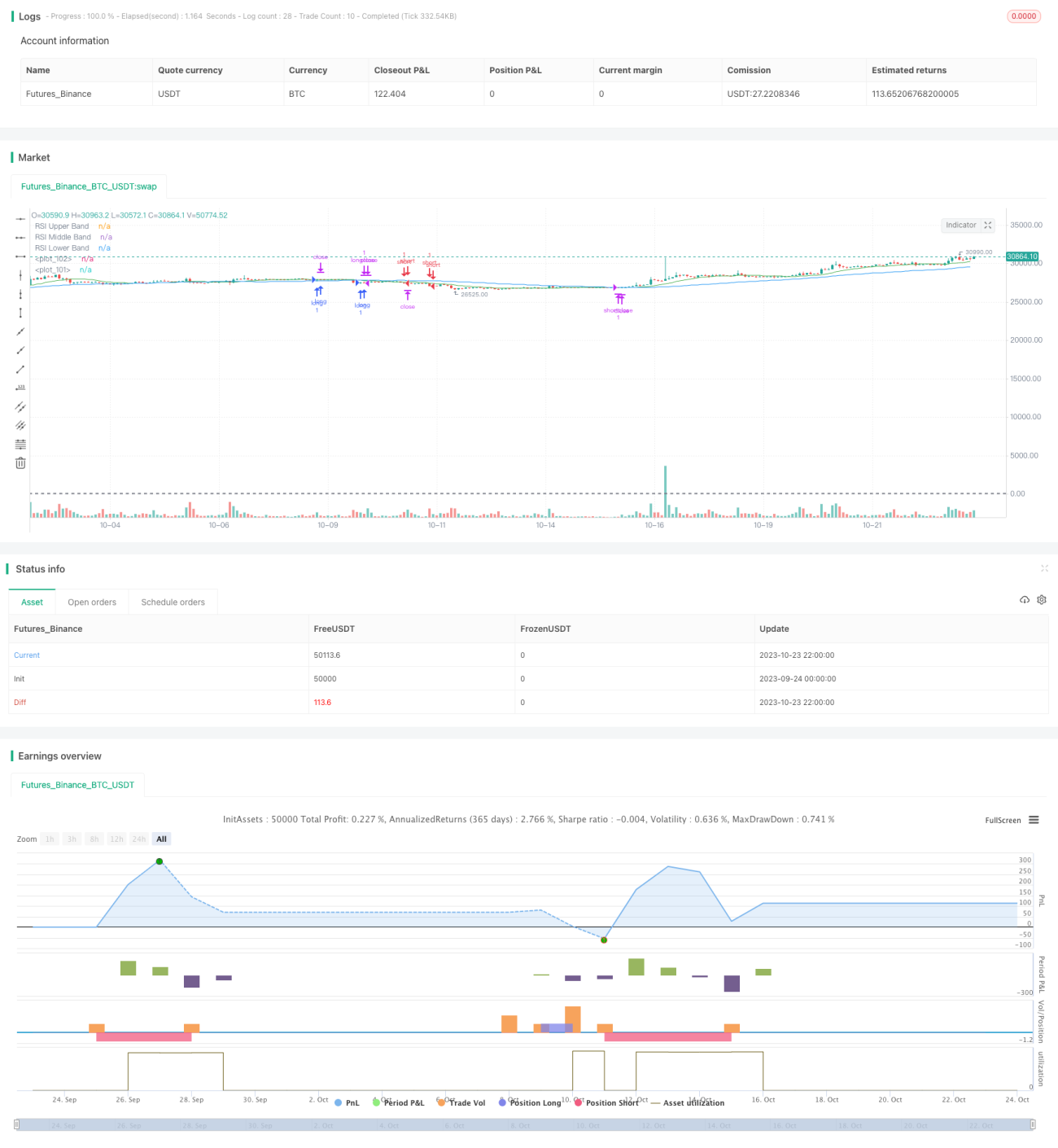

Strategi Perdagangan Kuantitatif Pelbagai Indikator

Gambaran Keseluruhan

Strategi ini menggunakan gabungan pelbagai penunjuk teknikal untuk membuat keputusan dagangan panjang dan pendek. Ia terutamanya merangkumi penunjuk seperti Bollinger Bands, RSI, ADX, dan digabungkan dengan purata bergerak untuk menentukan arah trend.

Prinsip Strategi

Strategi ini terutamanya menggunakan Bollinger Bands untuk menilai keadaan turun naik harga. Penyempitan Bollinger Bands menunjukkan penurunan turun naik harga dan kemungkinan berlaku penembusan. Pada masa yang sama, ia menggabungkan RSI untuk mengesan keadaan terlebih beli dan terlebih jual. RSI melebihi 70 menunjukkan zon terlebih beli, manakala di bawah 30 menunjukkan zon terlebih jual. Apabila Bollinger Bands mengecil dan RSI menghampiri zon terlebih beli/terlebih jual, dagangan songsang dilakukan.

Selain itu, strategi ini juga menggunakan ADX untuk menilai kekuatan pergerakan harga. Apabila ADX tinggi, ia menunjukkan trend yang kukuh, dan dagangan mengikut trend boleh dipilih. Apabila ADX rendah, ia menunjukkan tiada trend yang jelas, dan dagangan pembalikan boleh dipertimbangkan. Akhir sekali, purata bergerak digunakan untuk menentukan arah trend jangka panjang: jika harga dalam trend menaik, pertimbangkan untuk membeli; jika harga dalam trend menurun, pertimbangkan untuk menjual.

Secara khusus, apabila Bollinger Bands mengecil, RSI menghampiri zon terlebih beli atau terlebih jual, dan harga menembusi bawah jalur bawah, pasaran dijangka mungkin melantun semula, maka pertimbangkan untuk membeli (long). Apabila Bollinger Bands mengecil, RSI menghampiri zon terlebih jual, dan harga menembusi atas jalur atas, pasaran dijangka mungkin menurun, maka pertimbangkan untuk menjual (short). Tambahan pula, jika ADX tinggi dan harga dalam trend menaik, posisi beli boleh ditambah; jika ADX rendah dan harga dalam trend menurun, posisi jual boleh ditambah. Dengan menggabungkan pelbagai penunjuk, kestabilan sistem dagangan dapat ditingkatkan.

Analisis Kelebihan

Strategi gabungan pelbagai penunjuk ini mempunyai kelebihan berikut:

-

Menggabungkan pelbagai penunjuk teknikal, meningkatkan ketepatan dan kestabilan isyarat dagangan. Penunjuk tunggal mudah terpedaya dengan penembusan palsu, manakala gabungan pelbagai penunjuk boleh mengesahkan isyarat dan mengelakkan dagangan yang salah.

-

Mengambil kira kedua-dua trend dan turun naik, dapat menyesuaikan diri dengan pelbagai keadaan pasaran secara fleksibel. Dagangan trend mengejar pergerakan besar, manakala dagangan turun naik menyasarkan keuntungan kecil.

-

Membuat dagangan panjang dan pendek serentak dapat mengurangkan risiko kedudukan dalam pasaran satu arah dan melindungi daripada pergerakan ekstrem.

-

Menetapkan stop loss dan take profit dapat mengunci sebahagian keuntungan dan mengehadkan kerugian apabila kedudukan tersalah.

-

Melalui pengoptimuman parameter, kesan strategi dapat ditingkatkan secara berterusan untuk menyesuaikan dengan perubahan pasaran.

Analisis Risiko

Strategi ini juga mempunyai beberapa risiko yang perlu diberi perhatian:

-

Gabungan pelbagai penunjuk meningkatkan kerumitan strategi; tetapan parameter yang tidak sesuai boleh mengurangkan prestasi. Ujian dan pengoptimuman yang mencukupi diperlukan.

-

Terlalu bergantung pada penunjuk teknikal dan mengabaikan maklumat asas boleh menyebabkan isyarat dagangan tidak tepat. Isyarat palsu perlu ditangani dengan berhati-hati.

-

Apabila penunjuk memberikan isyarat, pasaran mungkin sudah berubah sedikit, menyebabkan risiko mengejar harga tinggi dan menjual rendah. Kelewatan untuk pembetulan diperlukan.

-

Dagangan panjang dan pendek serentak meningkatkan kekerapan dagangan, meningkatkan kos komisen dan tekanan modal. Saiz kedudukan perlu dikawal.

-

Terdapat risiko overfitting; lebih baik menguji keteguhan strategi dalam pelbagai pasaran.

Risiko boleh dikawal melalui stop loss yang ketat, penambahan kedudukan secara berhati-hati, dan pengurusan saiz kedudukan yang munasabah. Secara keseluruhan, strategi ini mempunyai kebolehgunaan yang kuat.

Arah Pengoptimuman

Strategi ini boleh dioptimumkan dari beberapa aspek berikut:

-

Menguji pelbagai kombinasi parameter untuk mencari parameter optimum. Kaedah seperti langkah demi langkah, carian rawak, algoritma genetik boleh digunakan untuk pengoptimuman parameter.

-

Menambah lebih banyak penunjuk seperti KDJ, Williams %R, membentuk kumpulan penunjuk untuk meningkatkan keteguhan strategi.

-

Mengoptimumkan pengurusan kedudukan melalui pelarasan kedudukan dinamik untuk mengawal risiko.

-

Menggabungkan algoritma pembelajaran mesin untuk menggunakan model kuantitatif dalam menilai arah harga dan pergerakan masa depan.

-

Menguji dalam pelbagai instrumen, jangka masa, dan pasaran untuk meningkatkan kebolehsuaian strategi.

-

Mengoptimumkan masa masuk dan keluar untuk menangkap trend pada peringkat awal dan keluar sebelum pembalikan.

-

Menggunakan trailing take profit, stop loss bergerak, dan lain-lain untuk mengunci keuntungan dan mengawal risiko.

-

Menambah faktor asas dan penilaian struktur pasaran untuk menapis isyarat yang dihasilkan oleh penunjuk teknikal.

Kesimpulan

Strategi ini mencapai dagangan automatik dengan menggunakan pelbagai penunjuk untuk menilai arah harga. Strategi ini mempunyai kelebihan seperti pengesahan kumpulan penunjuk, dagangan dua arah, stop loss dan take profit, yang dapat meningkatkan kecekapan dagangan. Walau bagaimanapun, perlu berhati-hati dengan isu overfitting dan isyarat palsu. Melalui pengoptimuman dan ujian berterusan, strategi ini boleh menjadi sistem dagangan kuantitatif yang stabil dan praktikal. Ia mewakili arah pembangunan reka bentuk strategi dagangan kuantitatif.

/*backtest

start: 2023-09-24 00:00:00

end: 2023-10-24 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © The_Bigger_Bull

//@version=5

strategy("Best TradingView Strategy", overlay=true, margin_long=0, margin_short=0)- 1